沙弥新股申购解析:红四方(2024-056)

今日主板一支标的申购,精析如下:

(1)红四方(保荐人:国元证券)603395

公司隶属于中盐集团,是专业从事复合肥和氮肥产品研发、生产、销售和服务的化肥生产企业,为中盐集团农肥业务板块的运营主体。

逻辑解析:

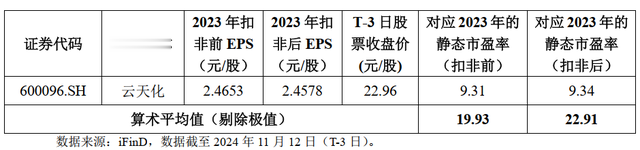

①看估值:红四方本次公开发行股票数量为5,000.00万股,发行后总股本20,000.00万股,本次发行价格7.98元/股,对应标的公司上市总市值15.96亿,对应发行人2023年扣非后归属于母公司股东的净利润摊薄后市盈率为10.62倍,主营业务与发行人相近的可比上市公司市盈率水平情况如下:

低于中证指数有限公司发布的发行人所处行业最近一个月平均静态市盈率,亦低于同行业可比公司2023年扣非后静态市盈率平均水平。

公司预计2024年度营业收入为383,088.24万元至387,990.24万元,较2023年度下降1.76%至0.50%,公司预计2024年度营业收入下降主要原因系2024年受宏观经济影响化肥市场主要原料价格下降,公司复合肥和氮肥产品价格较2023年度下降所致;公司预计2024年度归属于母公司股东的净利润为16,421.27万元至16,955.78万元,较2023年度增长3.70%至7.08%,扣除非经常性损益后的归属于母公司股东的净利润为15,188.35万元至15,722.86万元,较2023年度增长1.08%至4.64%。

估值水平变化不大。

②基本面:

公司隶属于中盐集团,为中盐集团农肥业务板块的运营主体,入选国务院国资委“双百企业”名单。经过多年发展,公司目前已在安徽合肥、湖南醴陵、湖北随州、吉林扶余建设有生产基地,具有尿素30万吨/年、各类复合肥230万吨/年、水溶肥5万吨/年的生产能力,产品品种可以满足全国主要种植区不同环境、不同土壤条件下不同作物的施肥需求,同时公司已建立起覆盖主要种植区域的成熟稳定的经销商网络。根据中国磷复肥工业协会统计数据,2021年、2022年和2023年公司复合肥产销量行业排名分别为第12位、第11位和第10位,2023年度市场占有率约为2.45%,位列全国复合肥行业前列,公司经营规模较大。

③看募投:

发行人本次募投项目预计使用募集资金金额为49,556.99万元。按本次发行价格7.98元/股和5,000.00万股的新股发行数量计算,若本次发行成功,预计发行人募集资金总额39,900.00万元,扣除约3,592.98万元(不含增值税)的发行费用后,预计募集资金净额36,307.02万元。募集资金投资项目如下:

本次募集资金投资项目与公司的主营业务密切相关,是对现有业务的扩大、延伸和完善,符合公司的发展战略和业务计划。项目实施后,将提高公司产品生产能力,丰富公司产品结构,增强产品竞争力和扩大市场占有率,对公司生产经营产生积极影响;有利于改善公司资本结构和增强资金实力,对公司持续健康发展具有重要意义。

④看管理:

公司控股股东为红四方控股,持有本公司13,300.00万股,占总股本的88.67%。中盐集团及其全资子公司中盐资产分别持有红四方控股95%及5%的股份。中盐集团系公司实际控制人。

综上,公司所处行业为周期行业,募投成长空间尚可,估值略有优势及央企背景加持下,破发概率较低。

结论:小沙弥今日参与申购。投资路上一路相伴,欢迎持续关注。

(上述内容仅供参考,代表个人观点,不构成具体投资建议。)