前两天,全球股市上演了史诗级暴跌,

起因是特朗普对全球加征关税,导致A股、港股、美股...全球各大股市都被特朗普给创飞了,

更离谱的是,被我国反制34%关税后,特朗普叫嚣着要把总关税加征到104%,让广大投资者在风中凌乱。

此前的那一波关税,已经导致重仓这些领域的投资者惨不忍睹,

有网友说,自己同时买了A股、美股...

原本想着分散风险投资,结果白天跌完晚上跌,24小时都在亏钱,

看到这番操作,让人好笑又好气。

的确没有把鸡蛋放在同一个篮子里,但把篮子放到一辆卡车上,卡车却翻了。

那作为普通人,如何才能在动荡的市场下,稳健的投资增值呢?

答案是资产配置。

而就是每当市场出现极端行情时,资产配置才会被想起。

资产配置,就是分散风险,当股市、债市波动的时候,可以利用其他资产,让财产稳步增值。

01

减少不动产,配置金融资产

中国居民房产普遍配比超过70%,接下来关税导致国内经济压力下行,房产依旧会压力山大。

所以首要第一步,就是减持不动产。

此外,宏观上来说,我国人口已经出现三连降,65 岁以上人口占全国人口的15.6%,

而人口是楼市的基石,基石不稳,房地产也会利空。

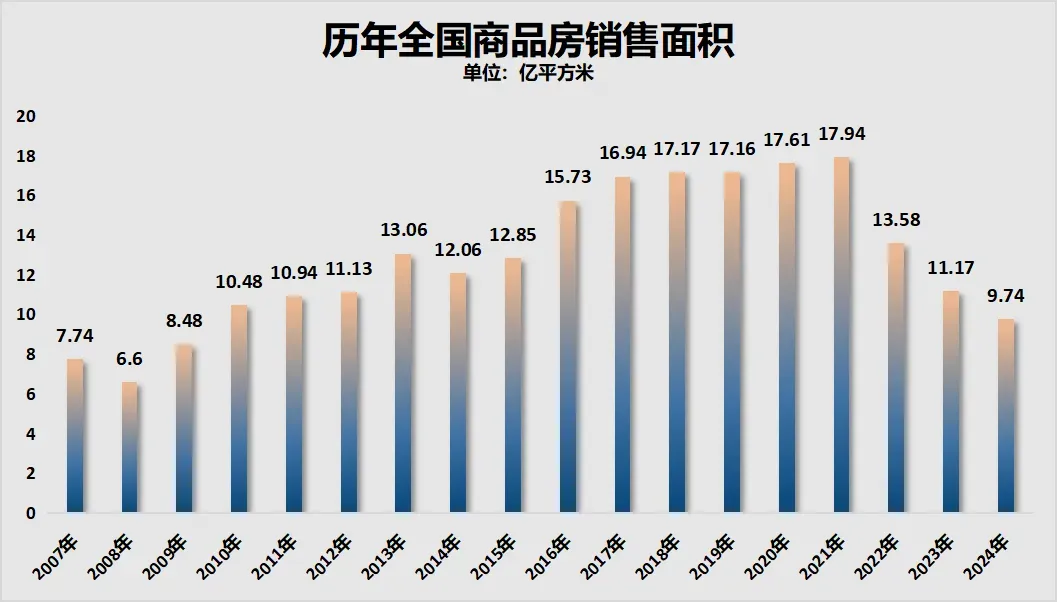

再来看具体数据,商品房销售数据已经连跌了三年,而且是猛跌,

整体来看,2021年的商品房销售面积只有2021年的54%,

商品房销售额只有2021年的53%。

用腰斩来形容,也毫不为过。

人少了,不管是新房还是二手房的价格都会受到影响。

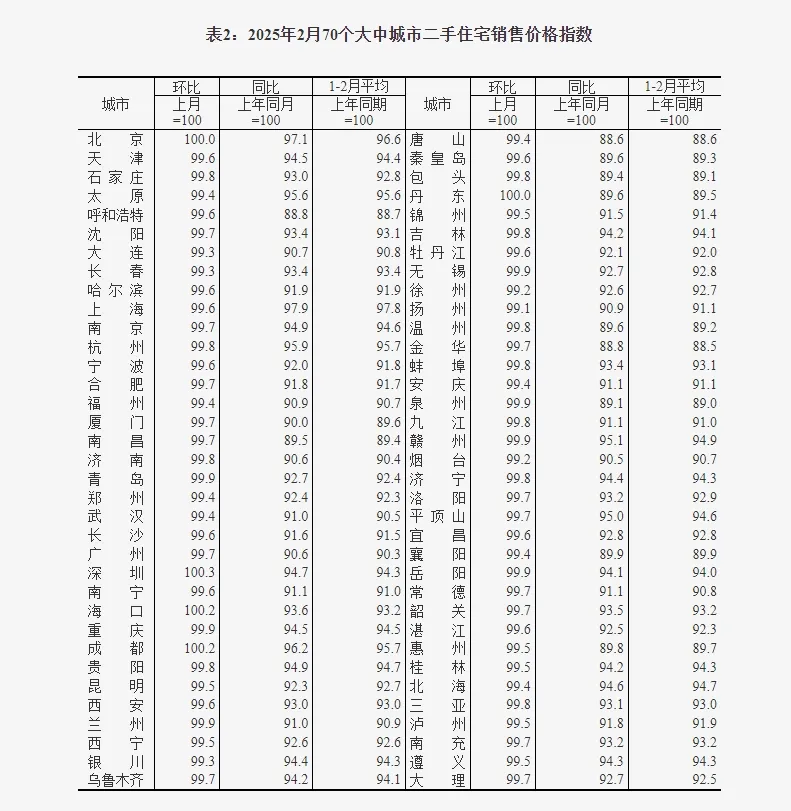

从国家统计局的数据来看,70个大中城市,新房价格下跌的城市有45个,占比64%,

而二手房市场,除了3个城市上涨外,其余全在下跌。

可以预料的是,经济下行的周期里,这种下跌不会停止,只会越来越快。

而最好的策略就是从房地产这种空间资产转到金融资产上,比如存款、股票、债券、基金、保险、养老金。

02

永久投资组合策略,稳定获取收益

有人就说,配置金融资产风险也太大了,

我在这里分享一个攻防兼备,稳定获取收益的方法—哈利布朗的“永久投资组合”策略,

这是投资大师哈利布朗经过实践得出的真理:

简单来说,就是“25%股票+25%长债+25%现金+25%黄金”

然后定期再平衡一次,

即,当任何一个资产类别上升到35%或下降到15%时,进行调整恢复到25%的比例。

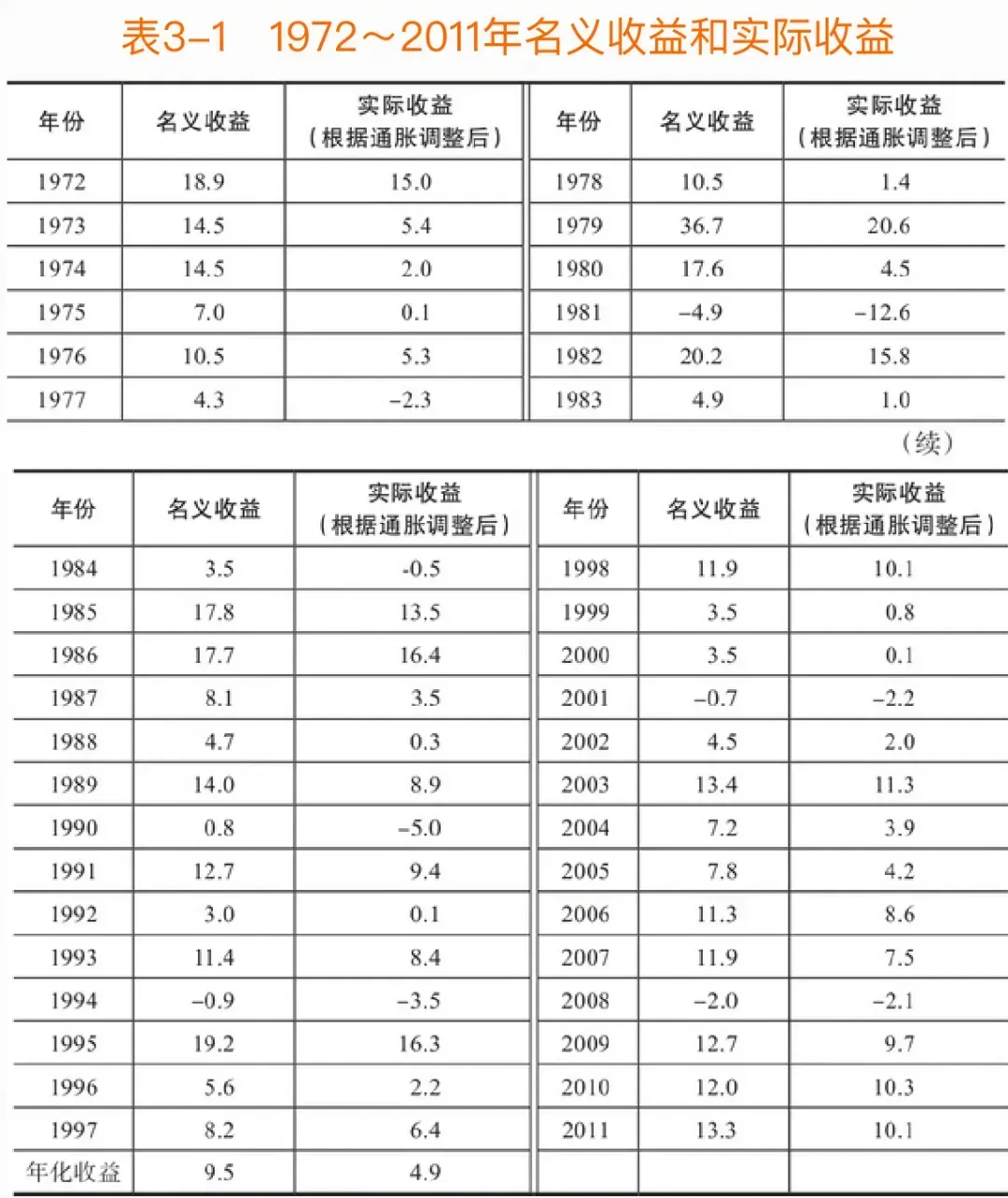

而数据显示,这个策略在四十年(1972年-2011年)实现了9%-10%左右的年化收益。

表现最差的是1981年,也仅仅下跌4.9%,而与之对应的,标普500最大损失为38.5%。

原因是它选取了不同经济周期内,表现最好的资产作为组合,

比如:

繁荣期:股票

通货膨胀期:黄金

衰退期:现金

通货紧缩期:债券

有人就说了,股票、债券很好理解,黄金和现金是咋回事?

黄金是避险资产,在高通胀时期可以保值增值,

而且市场不确定性加强的时候,黄金的收益也会大幅增加,比如今年黄金就上涨了16%,而去年则是上涨了27%。

而现金则是提供了一个稳定性,保持资金的灵活性。

……

具体如何操作呢?

假如有100万人民币作为启动资金,按照“永久投资组合”策略进行分配:

25%即25万人民币投资股票(大盘股指数:标普500、纳斯达克100、沪深300等)

25%即25万人民币投资黄金(黄金etf)

25%即25万人民币投资现金(货币基金)

25%即25万人民币投资债券(20-30年期国债,美国国债)

如果第2年,黄金涨了20%,也就是30万人民币,

股票跌了5%,也就是23.75万人民币,

债券和现金依然是25万人民币。

这个时候,就需要卖出部分黄金,买入股票,使得各部分的比例保持在25%。

来看看模拟情况:

如果把25%长期美债+25%美元短债+25%标普500+25%黄金配置一个永久投资组合,

历史业绩数据如下:

年化差不多在8%-9%左右,算是一个不错的成绩了,

而且组合回撤很小,极端年份也几乎不会超过10%,如果定期再做平衡,波动会更小。

03

利用保险和养老金为家庭托底

因为我们永远都不能确定历史一定是有效的,重复的,

比如谁也想不到,川普上台三个月,就对中国加征了104%的关税。

所以除了自建投资组合,在前方攻城略地获取收益外,修筑家庭的护城河也很重要。

首先是百万医疗险和意外险,小资金大杠杆,

其次,可以给家里的顶梁柱配置定寿险,就算不幸自己发生意外,也有一笔资金可以用来支付房贷、车贷、学费等,家人的生活质量不会受到很大的影响。

然后,还可以考虑把重疾险也一起配了,遇上癌症什么的,动不动几十万,一下想要调动这么大的一笔资金也不是那么容易的一件事。

除此之外,还要考虑自己和父母的养老问题,以及小孩的教育金。

利用储蓄险补充养老金、教育金,有两大优势:

一个优势是强制储蓄,避免这笔钱被旅游、换车、换房等借口用掉,

另一个优势则是增值复利,以香港保险为例,后期年化复利可以达到6%-7%,几万的本金后期可以复利增值到上千万,

而且这笔钱可以随时取用,不用受到年龄等条件限制,相当于拥有一笔确定性的可持续的现金流。

值得一提的是,美国、日本、欧洲等国,保险和养老金的配置比例也很高,均在26%-30%之间。

……

最后总结一下,

资产配置的核心是让自己和家人都能过上更好的生活,降低不确定性风险,

除了投资获取收益外,也要记得给家人配置好保险和养老金,留有一笔托底的钱,

不会让随机事件就把奋斗果实全部吃掉,毕竟奋斗还是需要使挺大劲的,干脆花点小钱兜一下。