这年头,还得是钱赚钱容易啊,

100万本金,去银行借500万,然后去买保单,还完利息后,到手收益还有211%,年化8%-9%。

别吃惊,这是目前高净值人群的新玩法—香港保险的融资保单。

据数据统计,2023年内地访客购买了590亿香港保单,其中1/4涉及保费融资,这就是富者越富的利器

啥是融资保单?

你可以把它想象成银行、保险公司、投资者参与的一场金融杠杆游戏。

就类似贷款买房,自己出首付,银行出大头,向香港保险公司贷款购买保单,只要总回报率高于贷款利率,那就赚到了。

银行拿到利息,保险公司多了业务,你增长了收入,可谓是三赢。

举个例子:

140万美元的保单,不融资的情况下,

预期10年后可以拿到203万美元,净赚63万,IRR为5.3%,

如果申请保费融资,自付13.5%,贷款86.5%,10年后依然可以拿到203万美元,

刨除掉银行利息,第10年退保,还掉贷款,投入19万美金,拿到61万美金,总收益211%,IRR8.14%,平均每年回报21%。

即,小成本高收益。

整个过程加了差不多7倍杠杠,风险增加了,但收益率也大幅提升。

有点像赌局,赌赢了,收益放大多倍;赌输了,损失也会放大多倍。

……

与贷款买房相比,融资保单的投向更分散,可投资全球市场,回报主要看市场资产的表现,比如全球股市、债券、reits等。

而房产的收益是来自租金,房产升值,

但看着内地这逐渐走低的结婚率与生育率,我是持怀疑态度的。

更为重要的是,房产的持有成本还不低,比如物业管理费、地租、差饷、维护费啥的,遇上个素质低的租客,还要掏一笔修补费。

当然保费融资虽然收益放大,但缺点也很明显,融资门槛高,90%的人与它无缘。

比如说200万的融资保单,就得提供200万的资产证明,需要看银行的月结单,流水余额等,门槛较高。

……

接下来,模拟一下保费融资的操作过程:

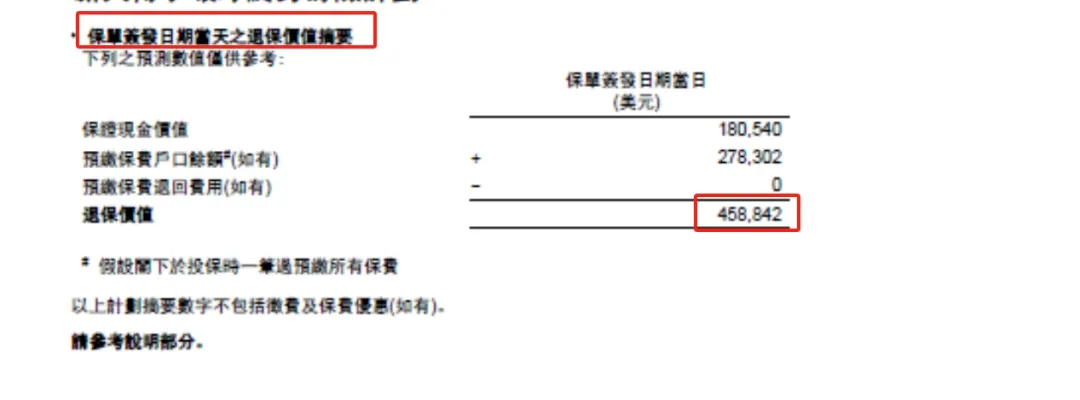

赵先生投保了一份60万美元的保单,签署了合同,但没立刻缴保费,而是拿着保险公司给的保单合同,去合作的银行申请贷款。

银行盘问了赵先生的背景和资产后,

按照保单的“首日退保现金价值”的95%来提供贷款。

赵先生保单的“首日退保现金价值”是45.8万,银行按照95%贷款比例,向赵先生贷款了43.5万美元。

等到银行获批贷款后,赵先生把首付款补上(60万-43.5=16.5万),

等到保险公司收到所有保费,核批保单后会把保单交给银行做抵押,而赵先生只需每个月偿还银行贷款的利息就行了。

以上就是保费融资的投保过程了。

为啥高净值人群热衷于这种方式来购买海外保单呢?

主要有两个好处,

第一,就是不需要占用太多的美金,很多高净值人群受限于外汇管制,手里没有太多美金,又想做高保额,但却有人民币,那么这种只需要少量的美金就可以撬动一个更高的保费杠杆。

第二,可以放大保单的收益,只要保单的年化利率高于银行的贷款利率,那就稳赚不赔。

比如香港保单叠加保司优惠后的收益是6%,而银行贷款成本为4%,中间就有2%的利差,如果贷款8成以上的资金,那融资后的收益可以做到年化9个点以上。

……

那这途中可能会遇上哪些风险呢?

1)保单的分红不达预期

一般来说,可以做保费融资的产品,基本上都是80%以上高保证现金价值的,

只有小部分的分红是非保证的,如果市场发现极端情况,分红收益不达预期,那利差就会缩小或者消失。

所以咱们就需要做个分红压力测试,看看分红不达标的情况下的收益率。

用赵先生的一份融资保单回测了一遍,

首先假设100%分红实现率的情况下,有年化8.2%的年化收益;

假设60%分红实现率的情况下,差不多有4.5%的年化收益;

假设30%分红实现率的情况下,扣除贷款利息后,收益保本。

ps:那根据过往的实现率数据来看,大多香港储蓄分红险实现率在90%-110%,但也有少个别不达预期~

2)加息周期,贷款利率上升

香港银行放贷,主要会采用两种形式,一种是“H”,一种是“P”。

P是港元最优贷款利率,银行自行设定

H是银行拆借利率,市场实时决定

两个利率都不固定,但H比P波动要大些,

由于港元与美元实行联系汇率制,所以不管用哪种贷款利率,影响最大的还是美联储是加息还是降息,

加息的时候,贷款利率会上升,息差会减少,

像现在降息周期,贷款利率则会降息,也正好是保费融资的好时候,套利空间较大。

但不是所有人都有资格上车,银行防止投资者空手套白狼,对申请人的审核很严格,需要名下的房产,金融资产,负债,征信等各方面达标才行。

……

最后简单说两句,

杠杠是把双刃剑,既可送人上天堂,也可拖人下地狱。

保费融资并不适合所有人,如果不能接受收益的不确定性,也没有足够的流动资金,那并不建议盲目上杠杆。

它适合已经持有大量人民币或美金资产,比如不动产、股票、存款等,想做海外转移,然后通过保费融资配置海外保单,分散资产配置,实现资产多元化布局的人。