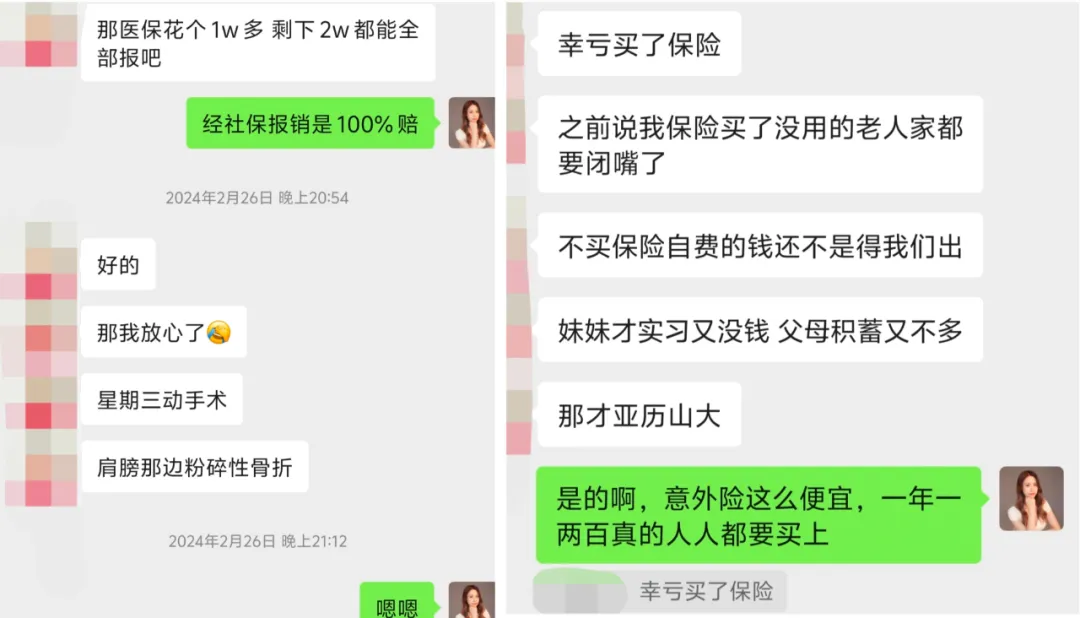

去年一年,我所知道的亲戚里面就有好几个骑电瓶车摔伤的,这真的算得上是高危项目了。

我一个好朋友的妈妈也是骑车给自己摔进了医院,骨折。

但还好我朋友之前就有给她妈妈买了份意外险,

所以,出了这事来问我的时候,我让她们放心去检查治疗,别怕花钱,等着报销就好了。

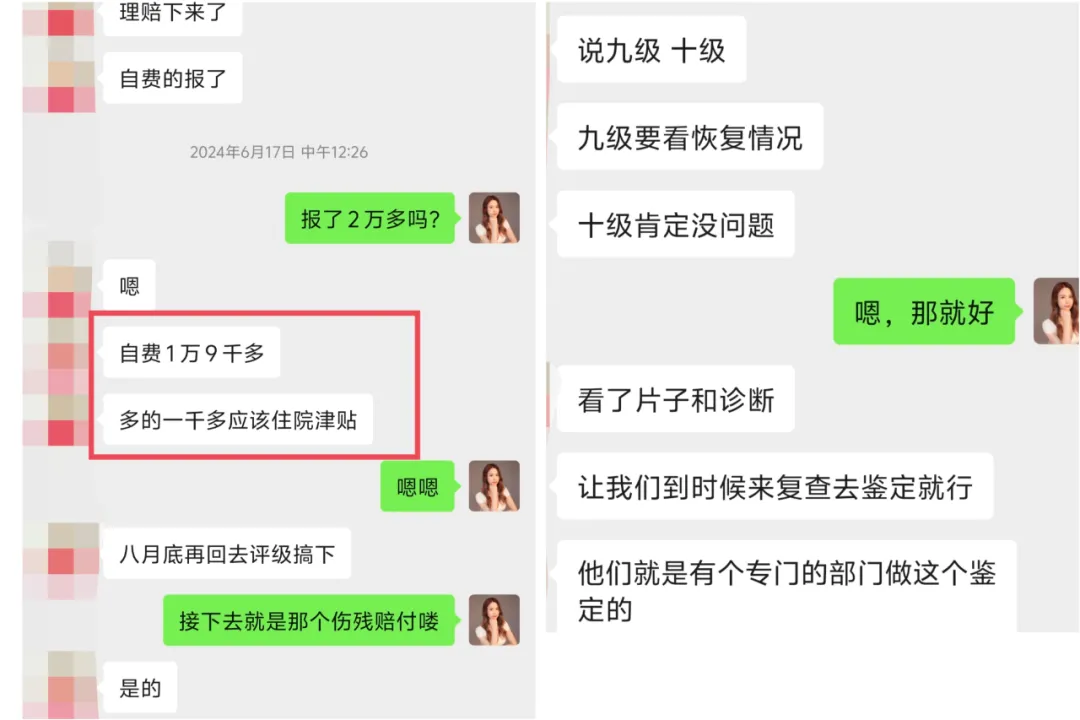

最后报销了2万,本来事情到这就结束了,不过转念想到,产品条款里还有这样一条:

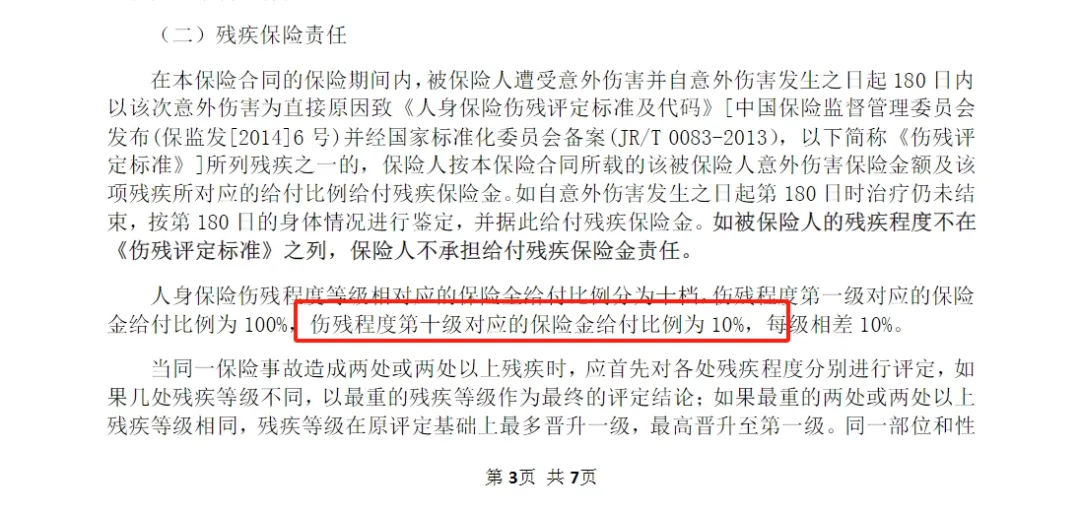

保险金是可以按照伤残等级给付的,第十级伤残赔付10%保额,每高一级赔付总额就会增加10%。

虽然只是骨折,伤的不重,但还是可以试试做个伤残认定,说不定可以赔些额外的钱。

万万没想到的是,还真给评上了。

第十级,符合最低伤残认定,按照10%保额,保险公司额外给她们赔了10万块。

ps:朋友给她妈妈买的是100万保额的意外险,保费296元/年。

交296元,赔了10万+报销2万,406倍杠杠,不幸中的万幸了~

如果你们也想给自己或者家人配置同款意外险,可以找我。

……

无独有偶,我一个朋友的老公,还有我的另一个好朋友,之前也都是在我这儿咨询配置了重疾险,

都是因为甲状腺癌,拿了大几十万的理赔额,幸好只是最弱的甲癌,而且都是刚交一两年保费就出险,你说这事吧,就很凑巧。

很多时候,大家都感觉保险就是骗钱,理赔是不可能的,保险公司真到赔钱的时候就会百般推辞,

事实上这么多年来,我接触了身边这么多理赔案例来说,只要如实告知,不恶意骗保,那么大多数常见病,只要符合定义,就不会有赔付问题。

但由于卖保险的很多业务员都是冲着业绩打人情牌,尤其是老一辈的保司代理人,在推销的时候压根就没说清楚,或者夸大其词,导致消费者想买的产品和最后买到的产品“货不对板”,最后全是失望。

可是,我们绝不能因为过去的印象而彻底让自己处于裸奔的状态,

要知道一个人一辈子罹患重疾的概率高达3-4成,其中恶性肿瘤占比最高。

比如2024年,平安人寿的赔付金额中,恶性肿瘤占七成,太保、阳光人寿、光大永明的占比也居高不下。

这也使得众多保险公司都需要单独给它设置一个附加责任。

而从上图赔付的案例中还可以发现,患癌越来越年轻化。

所以,如果家族有癌症基因的,或者是想给自己和家人增加一个保障的,可以尽早把重疾险也配置起来。

..........

那么目前性价比较高的成人重疾险,“达尔文11号”算一个,这也是前面文章里我给我朋友推荐配置的产品的升级版。

有啥优势呢?

范围广,出生刚满28天婴儿和55岁成年人都能投保,

缴费灵活,有趸交、5年、10年、15年、20年甚至30年的缴费方式,实际投保中,建议缴费年限拉长,压力没那么大,杠杆越高。

基础保障的话,重中轻分别赔100%、60%和30%。

有三点值得说一下:

1、理赔更容易了

不少同类的产品,重疾理赔后,轻中症不分组,还会有90天的等待期,

达尔文11号呢,没有这些条件限制,重疾后,轻中症符合条件就能继续赔付,没有时间限制,理赔概率提高了许多。

2、没患重疾也会有补偿

有人说,万一我特别幸运,退休还没出险那不就亏大了。

只要在60 岁前没发病,60岁后住院,每天会得到0.1%基本保额的赔付。

举个例子:

买了50万,那60岁后住院,每天有500块的补贴,一年最多赔付90天,最高赔50万。

另外,它还自带豁免功能,如果投保人确诊重疾、轻症或者中症,后续保费就不用交了,就像我朋友老公那样。

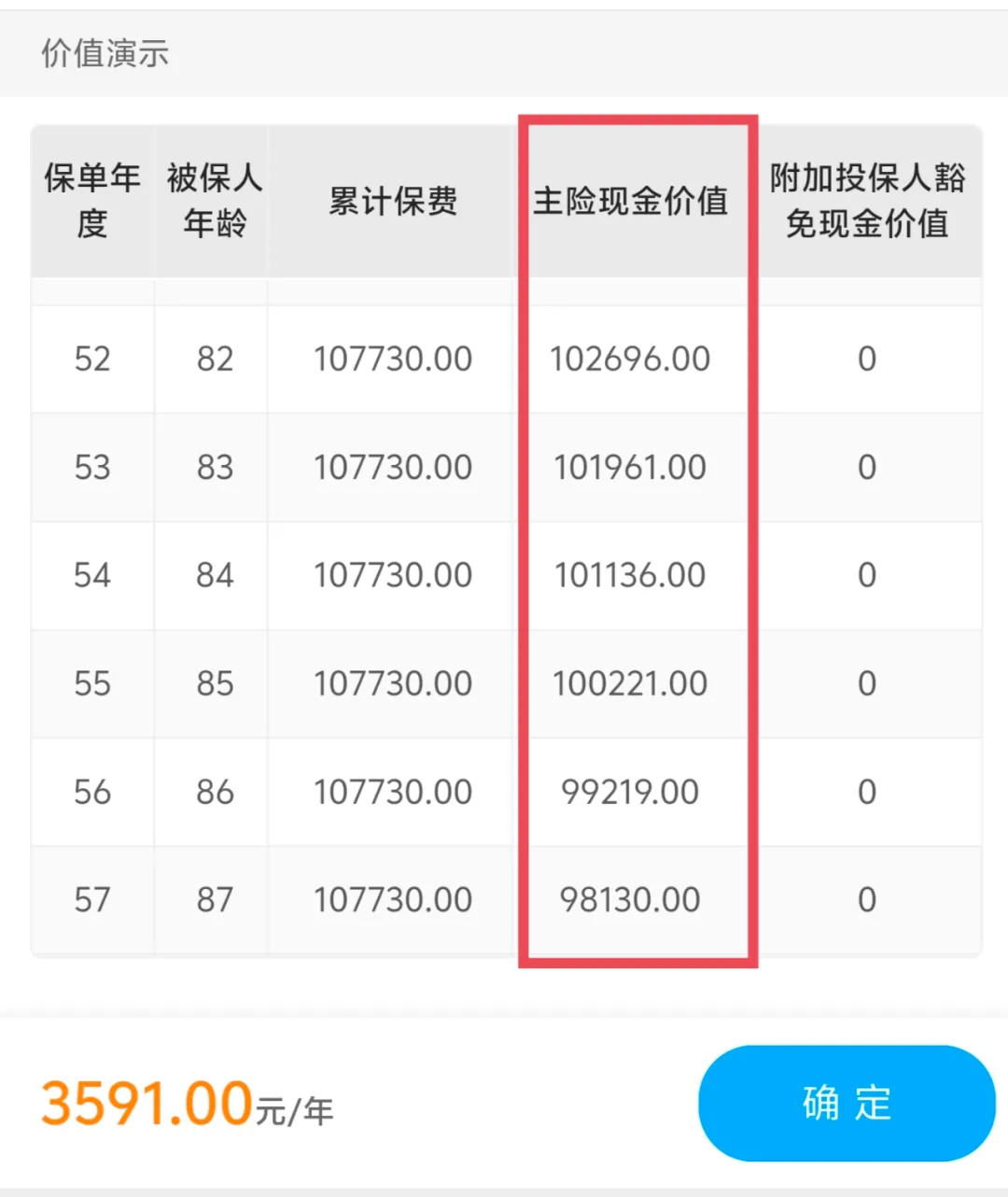

还有就是,比如在七老八十的时候还没出险,这个时候也是可以退回绝大部分保费的,即保单的现金价值,

比如下面这份保单,总交保费107730元,如果在85岁时还没出险,这时候退保仍然能拿回100221元的现金价值。

3、意外得了重疾后,赔得更多了

如果是意外患上重疾的,可以额外赔付130%的保额。

这个设计还是不错的,生活中火灾、车祸等意外防不胜防,遭遇不幸可以多赔点钱还是挺好的。

比如说,买了50万,但因为车祸导致脑损伤、断肢啥的,最后可以拿到65万的赔付款。

……

如果是30岁买50万保额,保终身,30年缴费。

男性,5985元/年;女性,5600元/年。

价格还算公道,如果想更多、更全民的保障责任,价格会贵点。

根据不同的预算和需求,直接说说我的建议:

1) 预算紧张

无论男女,都选【基础保障+妊娠期重疾关爱金】

这个版本性价比最高,包含意外重疾赔130%、住院津贴,

妊娠期重疾关爱金才一二十,如果女性在妊娠期内发生重疾,额外赔付50%保额,相当划算。

男性的话,如果在配偶妊娠期间,自己年龄在22至50周岁时确诊重疾,也能额外获得50%的基本保额。

这样在保障期内,即便不幸患病,也能得到更多赔付,对家庭经济有很好的补充。

2) 预算适中

【基础保障+妊娠期重疾关爱金+疾病关爱金+多次重疾保险金】

疾病关爱金附加上后,60岁前轻症、中症和重症的赔付比例分别增加到180%、100%、40%,性价比还是挺高的,但仅限36岁以上的人。

如果在60岁前发生重疾,赔付180%保额,还能自动激活第2/3次重疾保障。

3) 预算充足

如果不差钱,那把【基础保障+疾病关爱金+多次重疾保险金+癌症治疗津贴】都附加上,直接买到这款产品的顶配,该有的都有了,并且每项保障都很实用。

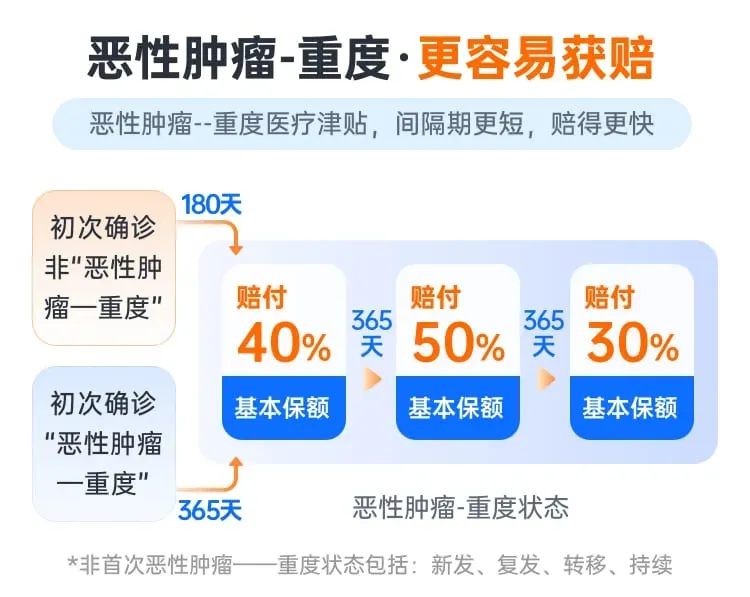

比如:重度恶性肿瘤医疗津贴:这是针对癌症的赔付,赔付间隔期较短,每间隔1年,都会增加相应的赔付保额。

心脑血管疾病保险金:有家族病史的可以考虑,没有且生活作息好的就算了。

那很多人会问,保额选多少合适呢?我建议至少是年收入的3-5倍,这样才能起到得病后“收入补偿”的意义,

还得提一句,这款产品有个身故/全残赔付保额,但与重疾是共享保额的,我不太建议附加。

……

好了,以上就是达尔文11号的一个情况了,

由于篇幅有限,产品细节就不一一列出了,大家可以根据自己的预算、需求来选择。