昨晚,美国白宫官网上发布一则公告:“即日起对中国输美商品关税最高加征至245%。”

看到这消息,把我逗笑了,感觉川普就像是个渣男,努力在挑起东大的注意。

因为我国上周说了,爱咋咋地,不跟他玩了。

具体关税情况,如下图:

看着这巨额关税,我国外贸相关人员和美国底层人民都在抱团哭泣,这日子还能过下去不?

不仅如此,金融领域也不好过,

美国财政部部长贝森特发话,要让中概股退出美股市场。

而高盛估计,有27只、总市值达1.35万亿元人民币(约1840亿美元)的中概股,有资格在香港双重上市或第二上市。

要是属实,香港很可能成为这场博弈的“隐形赢家”。

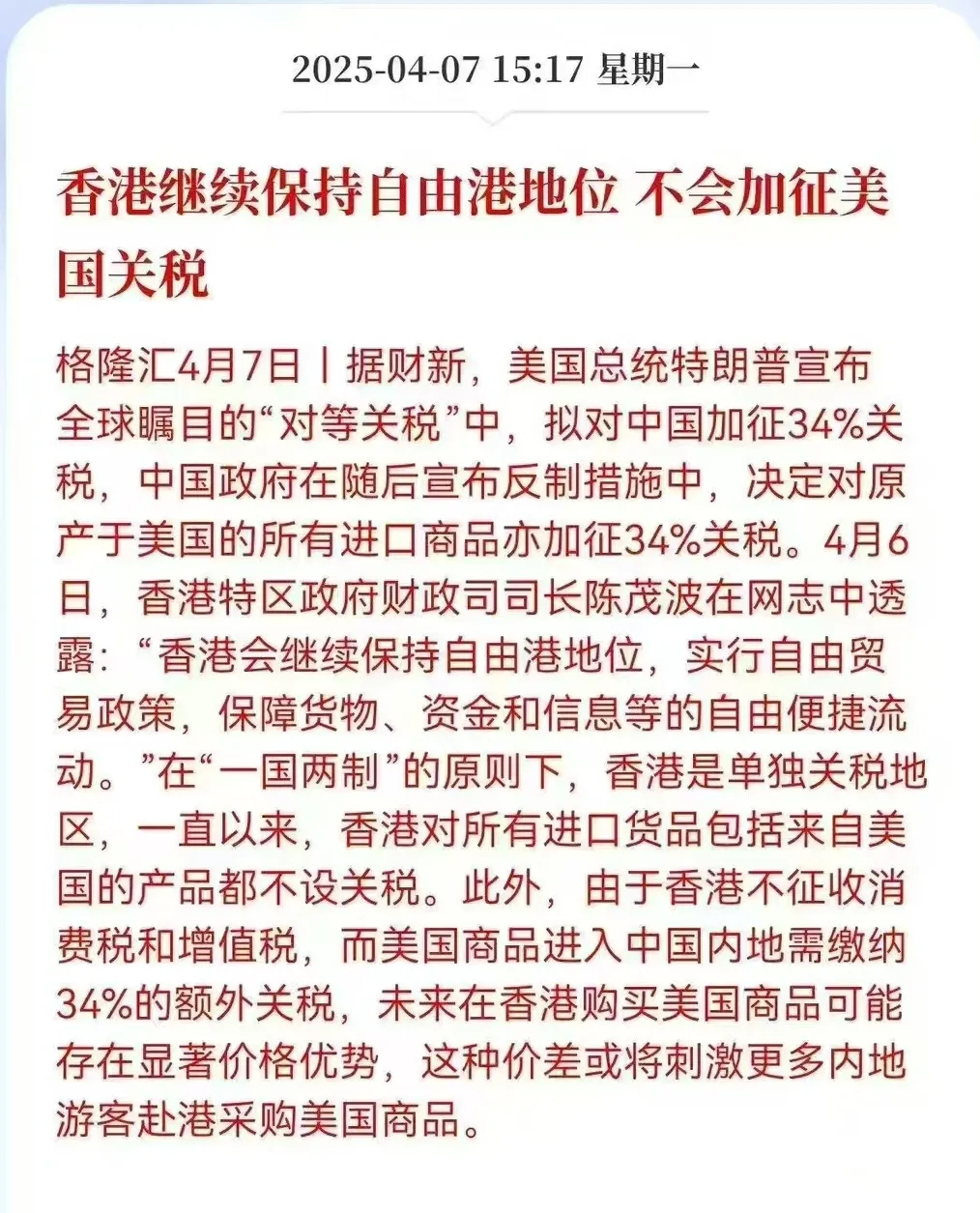

4月7日,香港政府宣布继续保持自由港地位,不加征美国关税。

这就意味着美国商品可以继续在香港售卖,而内地也可以去香港购买美国商品,

而且,美国对香港的关税比内地低很多,这就意味着内地商品可以通过香港转口到第三方市场,然后间接进入美国市场。

说的直白点,阳澄湖大闸蟹大家应该能理解了,

这种“曲线出海”的模式,可以绕过双方的巨额关税,省下大笔费用,同时也可利好香港发展。

……

这两年,香港来内地消费的人很多,毕竟内地商品物美价廉,

而内地去香港消费的人也不少,不过更多的是买金融资产,

比如4月9日,南向资金就跑步进场,单日净买入额达355.86亿港元,创下自港股通开通以来的最高纪录。

从年初到现在,南向资金累计净流入港股已超5736亿港元。

而除了港股外,香港保险也跟着受益。

一方面,国与国之间的冲突加大,市场的不确定性增大,金融类资产的投资难度也猛增,

而香港保险不限国籍,几乎所有人都可以投资。

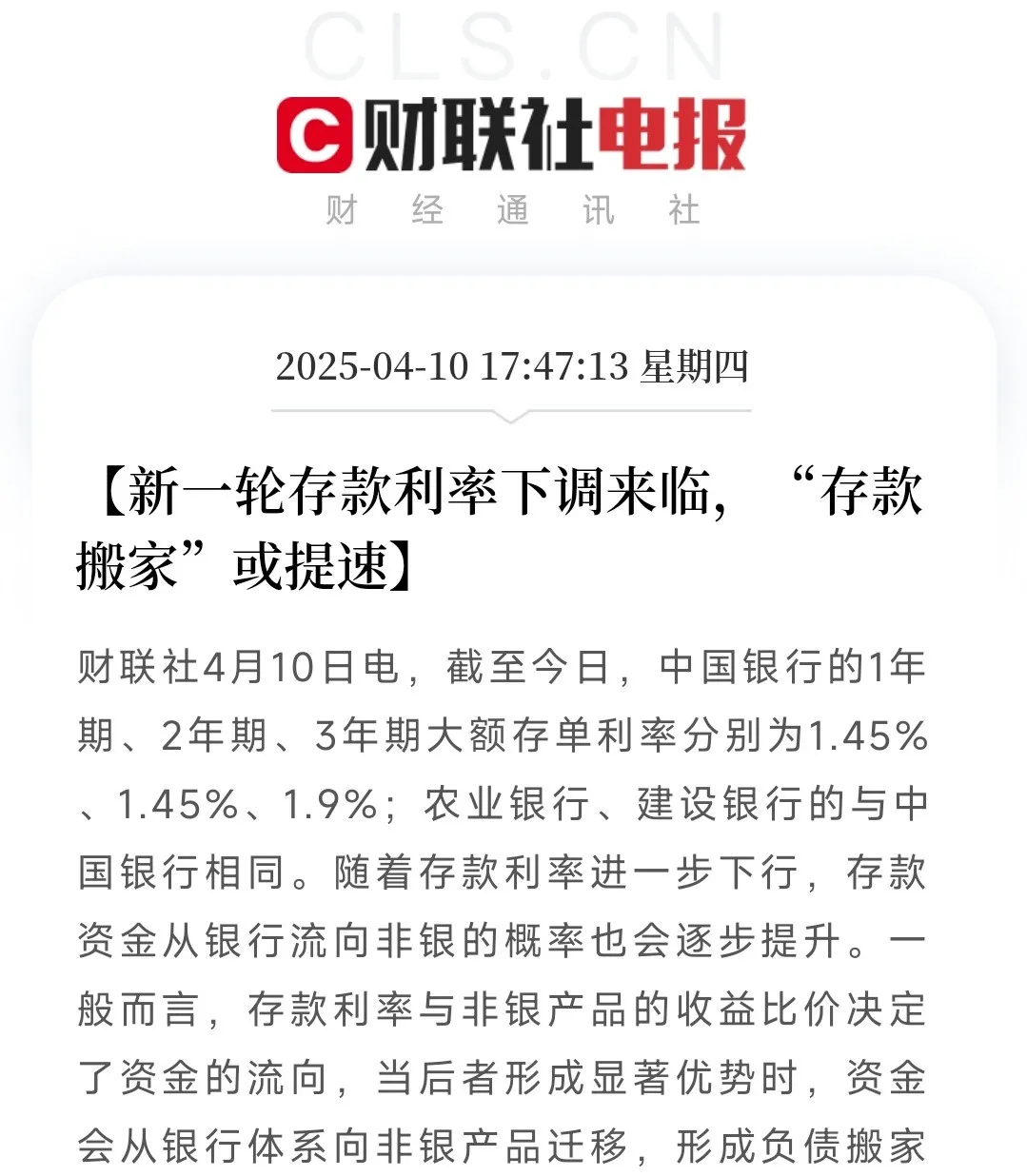

另一方面,内地存款在内的固收类资产收益率持续下跌,

以中国银行为例,1年期大额定存下调到1.45%,3年期为1.9%,活期存款利率甚至只有0.1%。

而香港分红储蓄险同样不用打理,长期预期IRR为7%+,刚好满足投资者的需求,甚至还可以多元货币进行转换,切换资产属性。

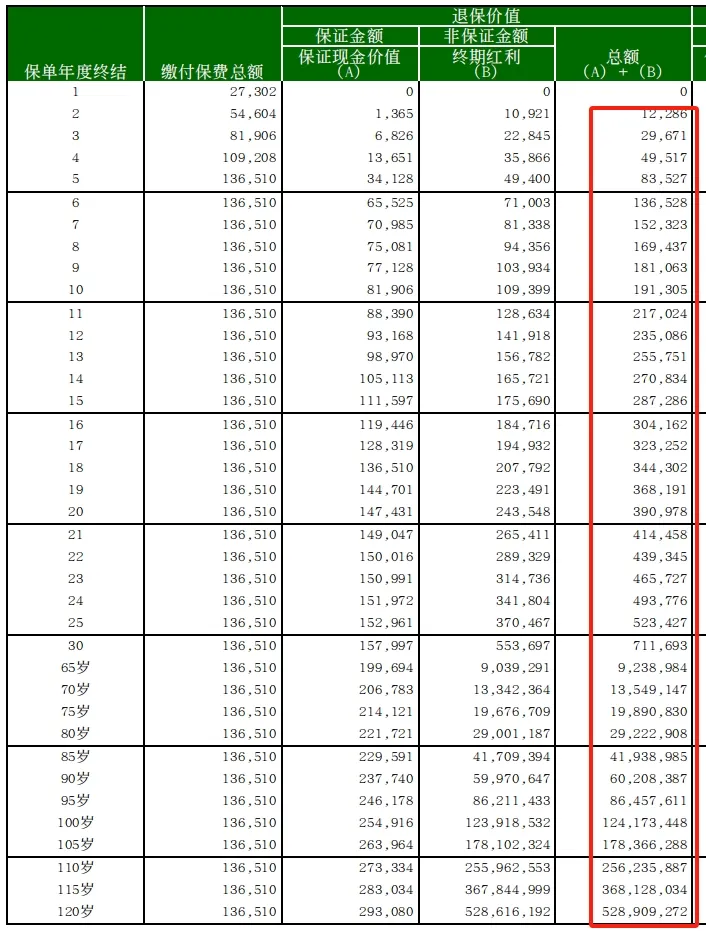

以100万人民币为例,

如果存银行,存10年,利息6万不到。

如果存港险,存10年,按照某产品10年IRR为4.29%,

退保可以拿到191,305万美金,本金直接翻了1.4倍。

如果把时间拉长,收益只会越来越大,

但这么高的收益率并不会持续很久,

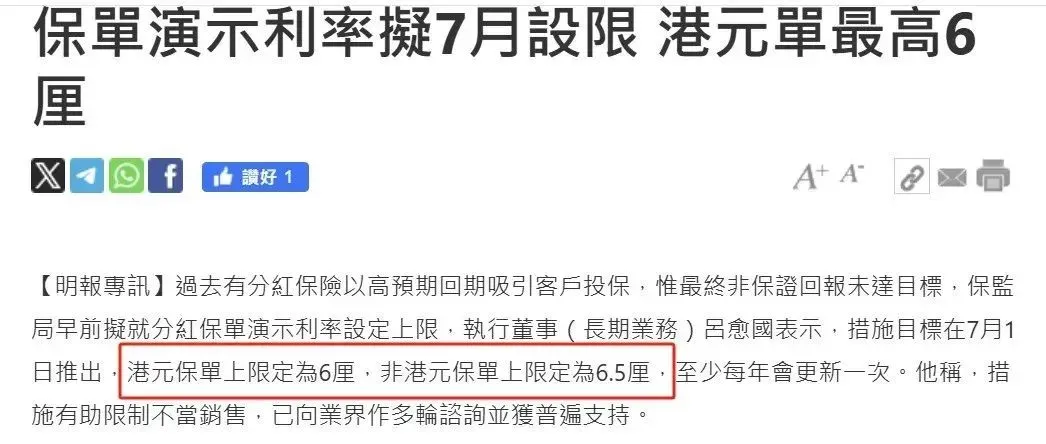

香港保监局规定,从7月1日起,香港保险保单的演示收益利率要从7%+下调到6.5%或6%。

之所以这样做,原因有二:

1、防范投资风险

当前的金融市场不稳定,各大央行也在做降息打算,

一旦全球开启降息周期,会拉低资产的回报率,

如果香港保险继续维持7%以上的高利率,后面想要实现高分红收益会更加困难,对保险公司的投资能力是个很大的挑战。

2、提升分红实现率

目前香港大型保险公司的分红实现率在90%-110%左右,

产品演示利率下调,保险公司投资能力不变,产品的分红实现率就会提升。

举个例子:

一款产品的实际回报率为6.5%,

如果按照7%演示,实现率只达到90%,

如果按照6.5%来演示,实现率变成了100%。

也就是说,实际到手的钱不变,但分红数据亮眼了不少,这会增强投资者的信心,也能吸引更多的人赴港投保。

……

那对投保的人来说,具体的影响是啥呢?

1、7月1日前投保的客户

现在上车可以锁定更高的预期收益,预期利率7%+,保单长期收益大概率更高。

2、7月1日后投保的客户

7月1日过后,所有在售的高于6.5%的美元保单都会统一调整,长期收益会大幅下降。

下面是一张按照6.5%利率演示的收益图,

可以看到,合同期满6.11%,

如果与现有的王牌储蓄分红险相比,差距蛮大的,

比如宏利「宏Z传承」,20个保单年的时候,irr就达到了6%。

……

总的来说,香港保监局也是在做一件正确的事情,让香港保险的分红收益更稳健,

但如果想追求更高的预期收益,赶上7%预期收益的港险末班车,还有2个半月的窗口期(7月1日前),

不知道自己适合啥产品的,可以先看看我之前写的测评文章。