最近这段时间负面消息是铺天盖地而来,

受特朗普加征关税的影响,做投资的,美股、A股一起亏,

做外贸的,订单锐减,薪资削减了三分之二,仅供温饱,

再加上就业率本来就不好,不少人被裁员、降薪,

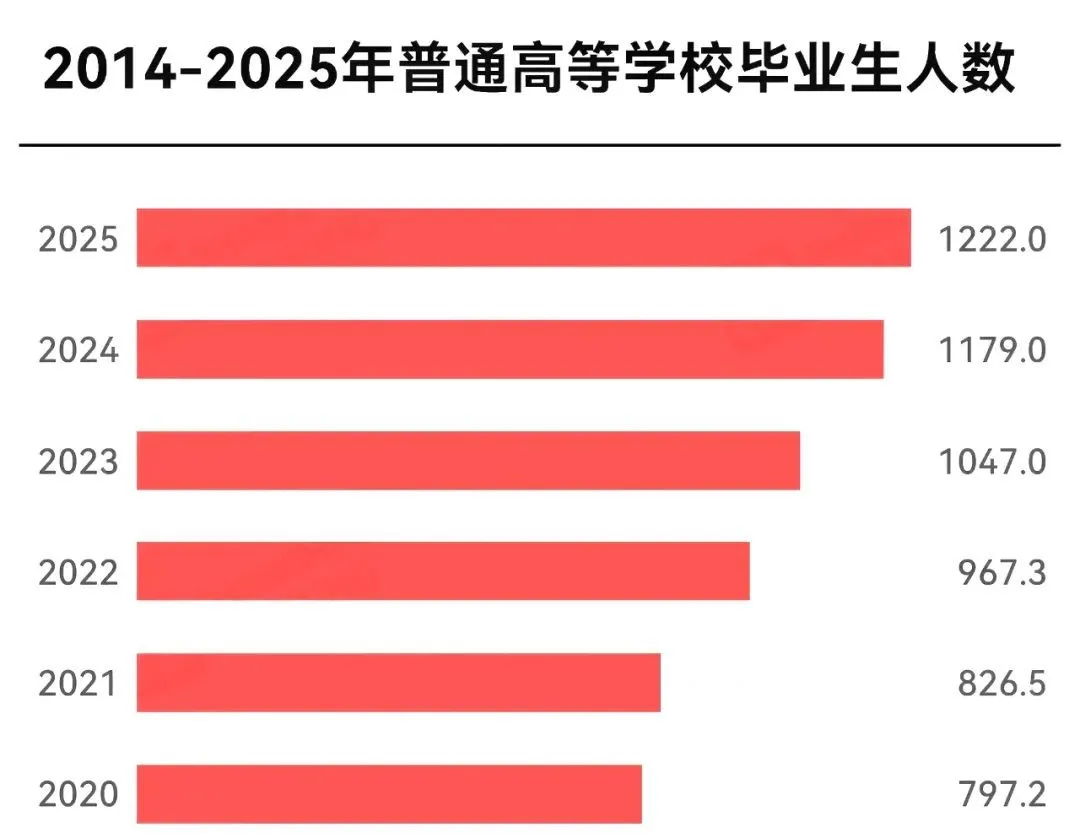

2025年,还有1222万“嗷嗷待哺”的高校毕业生,想想都替国家头疼。

眼前的经济形势,哎,不好说啥,有种昔日重现的感觉,

刚好我也在看日本的资料,干脆今天跟大家聊聊隔壁日本的故事。

当然,我们不是日本,结局也可能截然不同,但以史为鉴,可知兴替,或许可以给当下的自己一些启示。

把时间线拉回到1973年,

当时日本可是纸醉金迷,

在国外也是特别豪横,最爱的事情就是买买买。

有多夸张呢?

曾经的日本富豪们说过这样一句话:我们可以买下整个美国的地皮房产,然后再把它们高价租给美国人。

有人就纳闷了,日本不是经历战争嘛,为啥这么有钱?

二战后的日本承接了美欧的产业转移,主要搞纺织、钢铁,然后大量出口,后面遇上了石油危机,又搞产业升级。

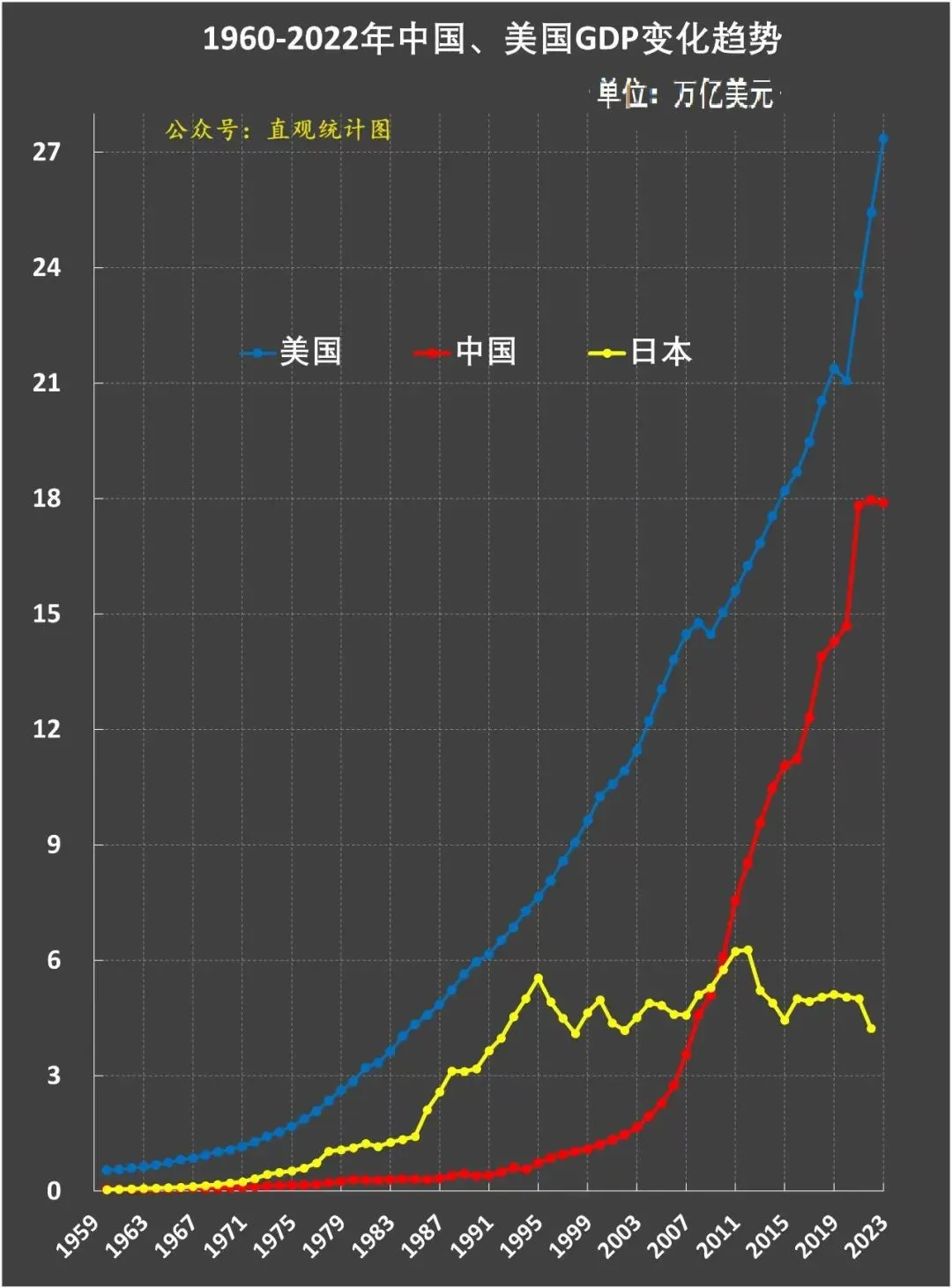

结果就是短短几十年,日本成为全球第二大经济体,GDP以两位数的速度增长。

就跟咱们现在一样,制造业特别发达,纺织、家电、半导体、汽车均位于全球第一。

举个例子:

1980年,日本汽车产量 1104 万辆,居世界第一。

1986年,日本半导体营业收入占全球的 39%,居世界第一。

这就让老美很没面子,自己国内通胀高涨,不得不加息,结果美元大幅升值,出口受损,贸易逆差也越来越大。

于是,美国对日本发起了关税战、贸易战,

是不是很熟悉?

说起来,日本还是很厉害的,几乎啥事没有。

于是老美再生一计,在1985年,美国协同日德英法签订了《广场协议》,

美国想美元贬值,增强出口竞争力,而日本想着日元升值,增加本币购买力,因此一拍即合。

很快日元汇率从262变成120,升值54%。

日本一看这升值有点猛,商品价格变贵了,卖不出去咋整?

为了稳住出口,日本央行选择了降息,13个月的时间,把基准利率从5%干到了2.5%。

于是,市场上的钱是越来越多,径直流入两大资本市场:股市和房地产。

在1986-1990四年时间里,

股市,日经指数225从13000点涨到了38000点,

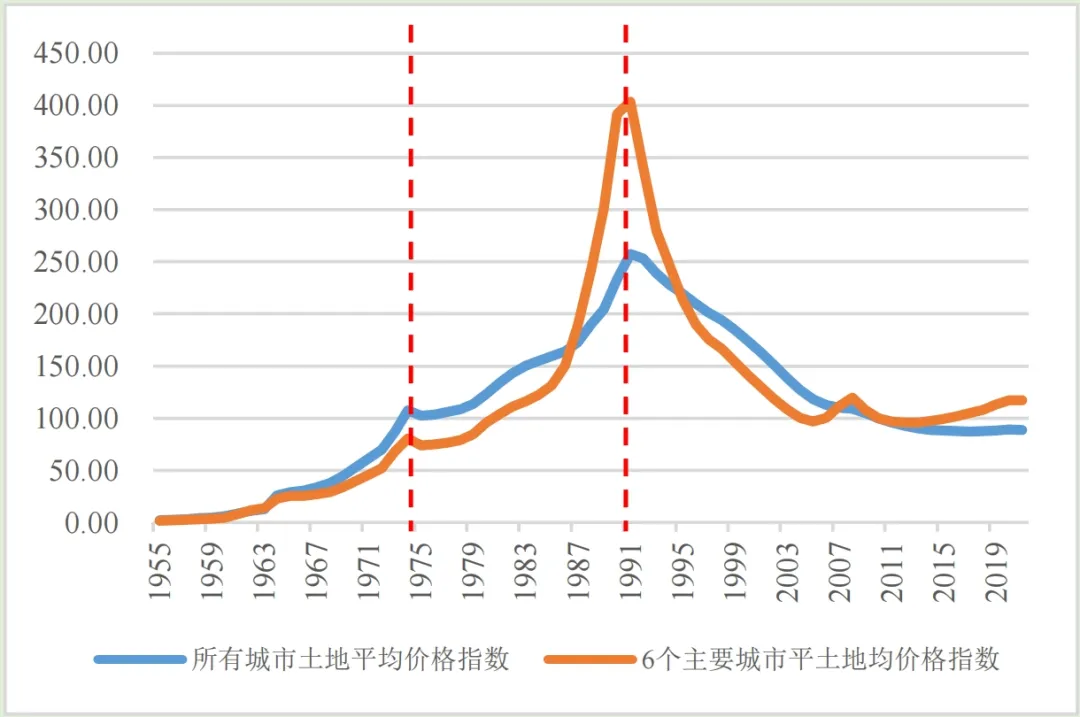

房地产,东京房价指数从130涨到了310,涨了2.4倍。

……

问题来了,在1990年这样经济繁荣的情况下,假如你不懂投资,你又有等值100万美元的日元,你会选择什么样的资产呢?

1)房子

2)日经指数

3)现金存银行

4)储蓄险

这些资产在30年后的今天,又分别价值多少钱呢?

1) 房子

在1990年,你入手了一套东京的房子,

当时1美元=140日元,而市中心的房价差不多7142美元/㎡。

也就是说,100万美元可以买到140/㎡的房子。

当你坐等房价增值,意想不到的事情发生了,全国房价出现暴跌!

91年下跌4.6%,92年跌幅扩大至15.5%,1993年的六大主要城市住宅地价较1990年下降了28.58%,

到了2000年,房价为4285美元/㎡,房价价值下跌约40%。

到了2010年,房价为5713美元/㎡,房价价值仍亏损20%。

30年后,也就是2020年,日本东京房价回升到8570美元/㎡,140/㎡的房子价值119万美元。

注意,这还是在日元升值的前提下,按日元算,现在还亏着呢。

2)日经指数

1990年,正是全民炒股的时候,日经指数225,四年翻三倍,

于是你拿着100万美元冲进去,买了日经指数225,当时约38000点。

结果股灾开始了,到了2000年,日经指数225只有20000点,100万美元还剩50万美元,折损一半。

到了2010年,途经互联网泡沫和08年金融风暴,日经指数跌到了10000点,100万美元还剩25万美元,折损3/4。

2020年,日经指数恢复到了27000点,100万美元还剩69万美元。

一直到了2024年,日经指数才再创历史新高,重新站上38000点,这整个过程共耗费了34年。

3) 现金存银行

1990年,当别人都在炒股、炒房,你觉得太狂热了,还是稳妥点好,

于是你把手上的100万美元兑换成了1.4亿日元存银行(1美元=140日元)

结果银行利率也断崖下跌,1年期定存利率从1990年的6.08%降到了0%,后面的几十年里,存款利率也是接近为0,

到了2020年,如果以0.1%的存款利率计算,当初的100万美元差不多还剩131万美元(1美元=110日元)。

4) 储蓄险

日本经济腾飞后,保险业也发展迅速,寿险预定利率普遍在6.5%左右,最高为8%,

到了2002年,预定利率已经降到了1%,

而你此前买的一份6.5%预定利率的保单(1.4亿日元),受股市、房地产泡沫的影响,最终平均收益率只有3%,但也比其他资产的收益要高。

算下来,30年后实际到手约308万美元。(1美元=110日元)

……

最后,概括一下:

如果你只是一个不懂得海外投资的普通人,那保险和银行或许是你最好的选择。

100万美元分别配置房子、日经指数、银行、保险等资产,

保险(308万美元)>银行(131万美元)>房子(119万美元)>日经指数(69万美元)

在日本失落的三十年里,资产价格集体滑落的情况下,配置高利率储蓄险的那波人是最爽的,即便收益打折,但也还有3%的复利。

而高杠杆买房或者炒股的那批人最惨,接近二三十年的低谷期。

还有一组数据也很有意思,

在2023年的日本央行的国民财富报告中,52.5%为银行或银行存款,25.6%为储蓄险保险和养老金,投入股市的只有12.9%。

这可能也是“失落30年”的后遗症吧,在经历了楼市、股市泡沫,大量资产蒸发后,日本人迫切的追求资产的安全感。

说起来,我们当下与日本还真有些相似,比如贸易战、存款利率下调、房价下跌,人口老龄化...

但国情不同,所以未来我们也不一定会走日本的老路,

但要记住一点,尽可能的为自己的家庭打造一条护城河,最好具备以下三个特征:

1、能够带来稳定的,较为可观的收益;

2、满足分散风险的实际需求;

3、具备传承功能,确保经济形势不好的时候,还能顺利传给下一代。