2024年年报,马应龙交出了一份非常漂亮的业绩成绩单,全年共实现营业收入37.28亿,同比增长18.85%;净利润5.28亿,同比增长19.14%;扣非净利润5.11亿,同比增长44.98%。

之所以能够取得如此佳绩。一是公司主打的治痔产品好用、有效,且具有极强的弱经济周期属性。无论是痔疮或者便秘犯了,人们都不大可能因为经济不景气而不去治疗,所以天生不受消费低迷的影响。

二是2023年由于优化整合渠道,主动做减法,导致当年业绩基数较低,为2024年释放更多业绩创造了有利条件。

从具体业务细分看:公司旗下医药工业收入21.61亿元,同比增长17.82%,毛利率至71.42%,提升6.87pct,表明2023年的渠道优化调整的效果较为显著,2024年开始发力。

其中,治痔产品收入15.92亿,同比增长23.19%,毛利率上升2.89pct,达到了73.96%,继续不断发光发热。

其他产品收入5.7亿,同比下降26.5%。这一块主要指治痔药之外的其他医药产品,相对于治痔药的市场竞争力,明显要逊色许多。不过毛利率提升非常明显,显然应得益于渠道的优化整合。

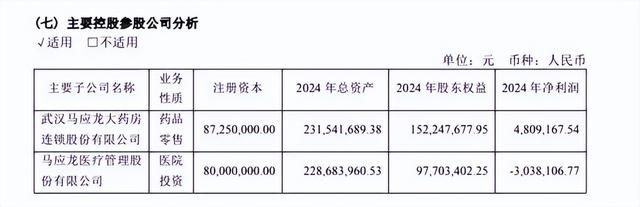

医药商业收入12.49亿,同比增长14.81%。主要系连锁药店和医药流通业务,算是渠道的一种,与白云山旗下商业板块相类似,对公司的医药产品起到渠道辅助作用,毛利率非常低,2024年刚刚扭亏为盈。

医疗服务业务收入4.49亿,同比增长30.15%。医疗服务主要指近年来逐渐发展出的肛肠健康细分领域医院,印象中该业务2022年增长了40.11%,2023年增长了33.28%,报告期又增长30.15%,相当于近三年实现了连续高增长。

医药商业和医疗服务虽然看起来挺热闹,但实际上一个仅微利(医药商业部分2024年仅盈利480.9万)、另一个亏损(医疗服务又亏损了300多万),其贡献更多是对主产品的一种配套辅助作用。

由上述情况,我们不难看出马应龙属于最典型的一招鲜吃遍天的中成药上市企业类型,靠着老祖宗留下的配方大杀四方,称之家里有矿不为过。旗下治痔药始终是公司最主要的赚钱利器,利润高且深受市场欢迎,显然是企业最核心的护城河所在。

进入2025年之后,马应龙继续保持了稳定的输出表现,1-3月份共实现营业收入9.69亿、2.04亿、1.95亿,分别同比增长1.48%、2.99%、1.01%。

尽管面上看增速比较微弱,但是综合毛利率在去年同期本身已经比较高的基础上再创新高,达到了49.89%,继续同比提升了0.57pct。

我们比照历史数据,可以发现近五年来马应龙的毛利率明显呈现不断提升的趋势,再次新高可以视为一个非常不错的亮点,说明公司的利润率正不断得到改善。

综上所述,个人认为公司大体处于合理区间,未来依然有望长期保持一种常青树的状态。

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)