我们还是把做钢构的上市公司2024年全年的情况都看一遍吧,富煌钢构的情况相对简单一些,我们就不做得太细了。简介等都省略掉,直接开始。

2024年,富煌钢构的营收同比下跌了15.1%,跌破了40亿元大关,连续三年的下跌,营收萎缩近1/3,对富煌钢构当然是重大打击。

富煌钢构除了经营钢结构行业之外,还有门窗木业及其他业务,这两大业务都在下跌,占比近九成的钢结构业务下跌是营收下跌的关键影响因素。

净利润也是连续三年下跌,累计下跌幅度超过2/3,已经不及2021年的零头了。净利润下跌比同期营收更猛并不让人意外,在营收连续下跌的情况下,还没有出现亏损,反而让人对其经营的弹性有所认可。

从最近两年分季度的情况看,营收下跌主要集中在2023年三季度至2024年三季度这五个季度,其他三个季度的营收还是同比有所增长的。下跌中的情况往往如此,一旦开始螺旋下跌之后,总是能在短期内找到支撑;然后又因为出现新的情况,失去支撑后,再次进入下一轮的下跌;当然也可能因为找到增长点,开始反弹,甚至重新增长。

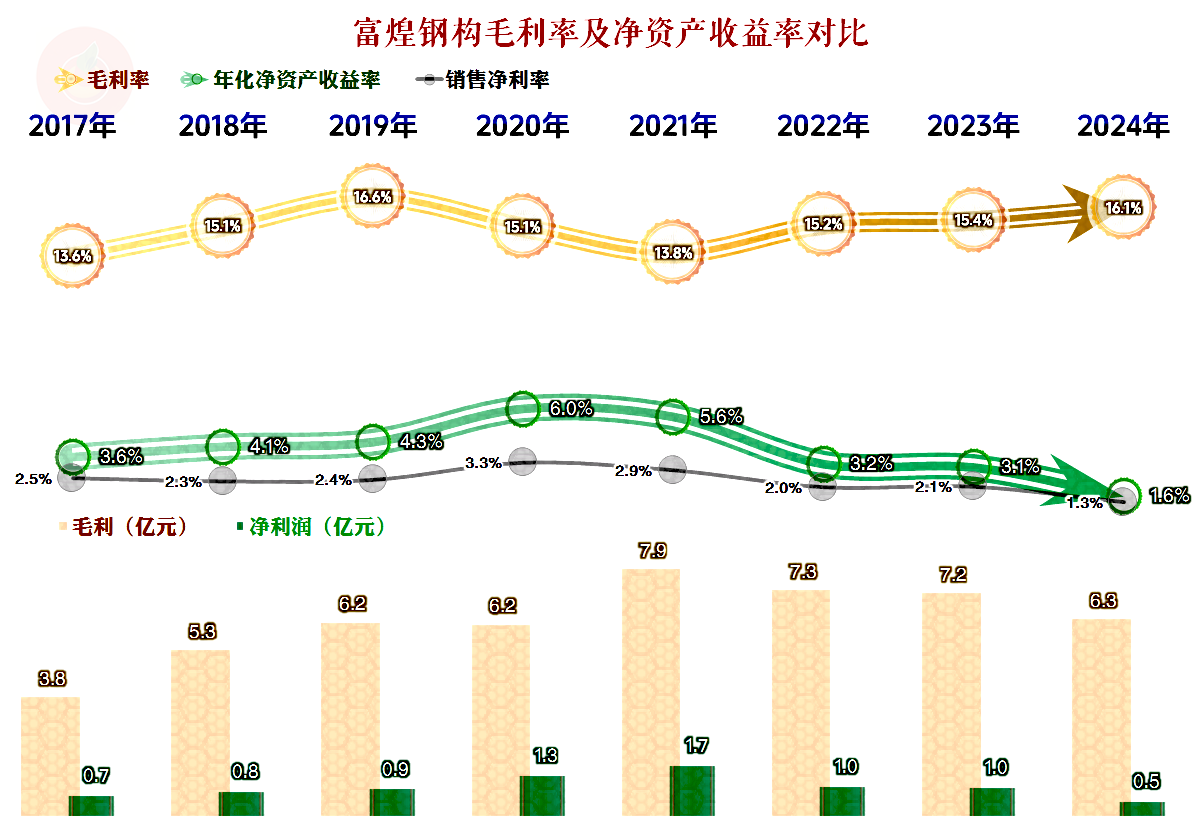

和营收下跌并不同步的是,最近三年的毛利率持续提升,2024年已经接近前期的峰值水平了。在市场需求疲软的情况,这样的表现显然不太正常,也和大多数同行形成反差。或许正是因为富煌钢构有意控制接单的质量,才早于同行们出现营收下跌,也是在持续三年下跌的情况下,保持不亏的原因吧。

业绩最好的2020年和2021年,富煌钢构的销售净利率和净资产收益也仅是比及格略好的表现,其他年份都只能算勉强及格的表现。在这方面,确实找不到理由来夸他们。

毛利率的持续增长,根本无法抵消营收下跌和期间费用惯性增长所导致的主营业务盈利空间萎缩,特别是2022年和2023年表现较为突出。2024年的期间费用总算开始下跌,但仍然无法抵消营收下跌的影响,占营收比仍在增长,主营业务盈利空间仍有小幅下跌。

营收萎缩的好处还是有的,那就是“信用减值损失”(全是“应收账款坏账损失”)持续三年下降,在现在的行业形势下,能做到如此的表现,实属不易。即便如此,富煌钢构在其他收益方面也是持续净损失的状态,只是损失缩小对其这三年能维持盈利状态还是相当重要的。

毛利率有上半年低,下半年高的季节性波动,这也就导致季度间的主营业务盈利空间波动较大,普遍是下半年的情况要好一些。2024年四季度的营收同比微增,但由于毛利率同比下滑,主营业务盈利空间不及2023年四季度,经营形势严峻的情况有可能会向下半年延伸。

最近四年“经营活动的现金流量净额”表现较差,特别是2021年和2022年,为此不得不在2020年和2022年进行较大额度净融资来补充流动资金。最近两年的情况虽然也不是太好,但总算维持了净流入的状态。

最近三年的固定资产类投资规模已经很小了,面对行业形势的严峻,富煌钢构主动收缩开支来应对的做法,看起来有点狼狈,实际却是务实有效的措施。

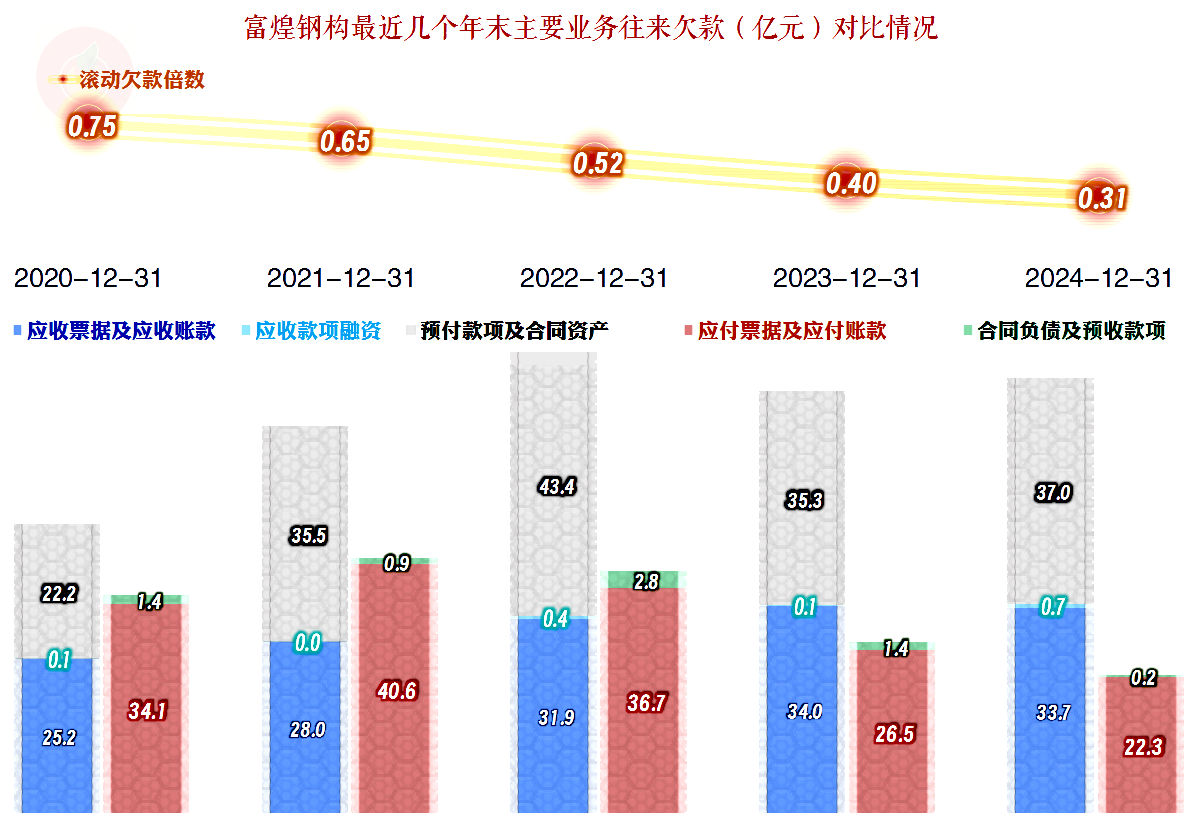

最近两年的“应收票据及应收账款”基本稳定,“合同资产”(主要是“已完工未结算工程”)稳中有降,至少比好多同行的大幅增长要好很多。这就是其“信用减值损失”不仅没有扩大,还有所下降的重要原因。

由于营收萎缩,供应链上的款项占用减少不可避免,这就导致了富煌钢构“经营活动的现金流量净额”表现较差,随着经营形势的稳定,最近两年也趋于正常。

富煌钢构的资产负债率偏高,长期偿债能力一般,短期偿债能力还不错,这是其一直坚持的相对保守的财务战略,还因此导致了其净资产收益率一直都比较难看。在现在的经营形势下,这样的策略似乎是较优的选择。

富煌钢构作为行业内规模相对较小的上市公司,面对钢构行业可能面临的重大调整,比另外几家同行,至少提前一年就做了减少资本支出,收缩业务规模和降低期间费用等保守措施。由于规模和实力上的差异,其受到的冲击还是算较大的那一批,但从结果来看,效果还算过得去吧。

在风口到来的时候,猪都会飞起来,同理,当风过去的时候,就连羽毛也会落地。面对变化的环境,企业们都在各显神通,其中不免有悲壮和无奈,但也让我们看到更丰富的故事,希望这些故事的“主角”最终都能有一个不错的未来吧。

声明:以上为个人分析,不构成对任何人的投资建议!