我们来更新一下万华化学的财报,对于他们家的情况,我们可没有少关心,在其2021年的营收规模超过陶氏杜邦之时,我们就认为其增长必然会慢下来。原因很简单,这个地球上就呆不下持续翻倍增长的经济体,不管这个经济体是企业还是其他啥,其实这就是一道并不复杂的数学题。

还是比着图表来看吧,2021年的营收同比接近翻倍,这正是这一年的规模超越陶氏杜邦的。也是从这一年开始,营收增长就开始减速了,持续三年减速之后,2025年一季度竟然开始下跌了。

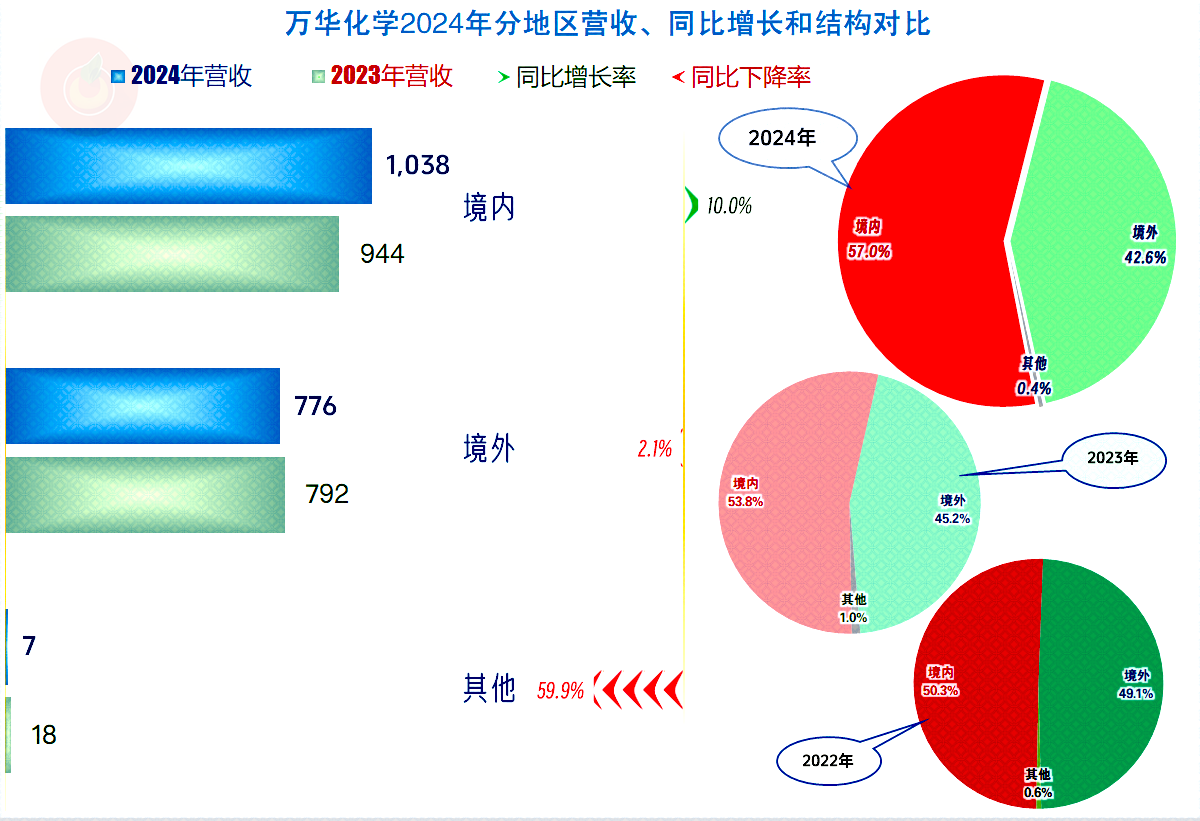

2024年单列的各大业务都在增长,我们把其内部抵销项放到了其他之中,以免大家看起来麻烦,“其他”下跌幅度比较大,综合下来,其全年的平均增速就下跌了3.8%。

境内营收同比增长10%,超过了千亿规模,境外营收同比下跌2.1%,我们不清楚是否受到关税政策和战争等因素的影响,但其占比持续两年下滑,却是不争的事实。

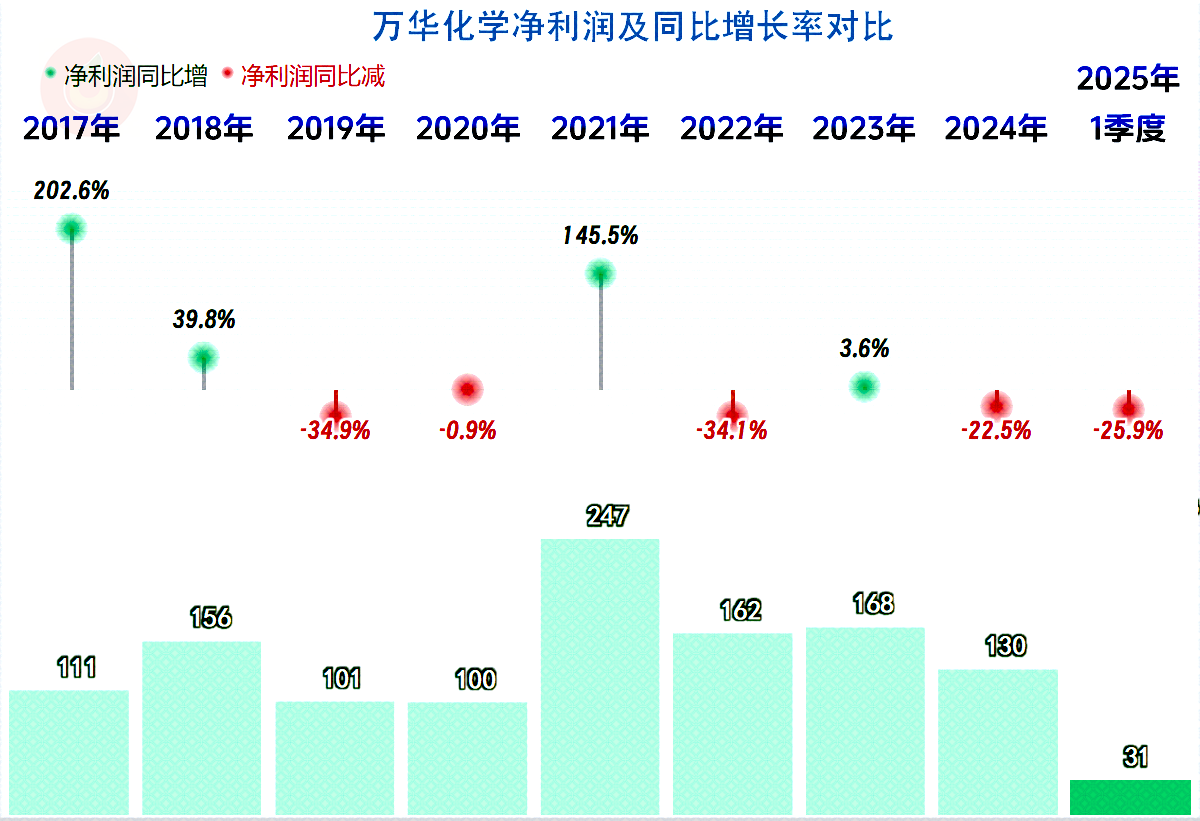

从2021年化工行业大繁荣之后,万华化学的净利润就以下滑为主,虽然也有过2023年的小幅反弹,但总体上下跌的趋势不变,2025年一季度下跌幅度为25.9%,并没有减速的迹象。

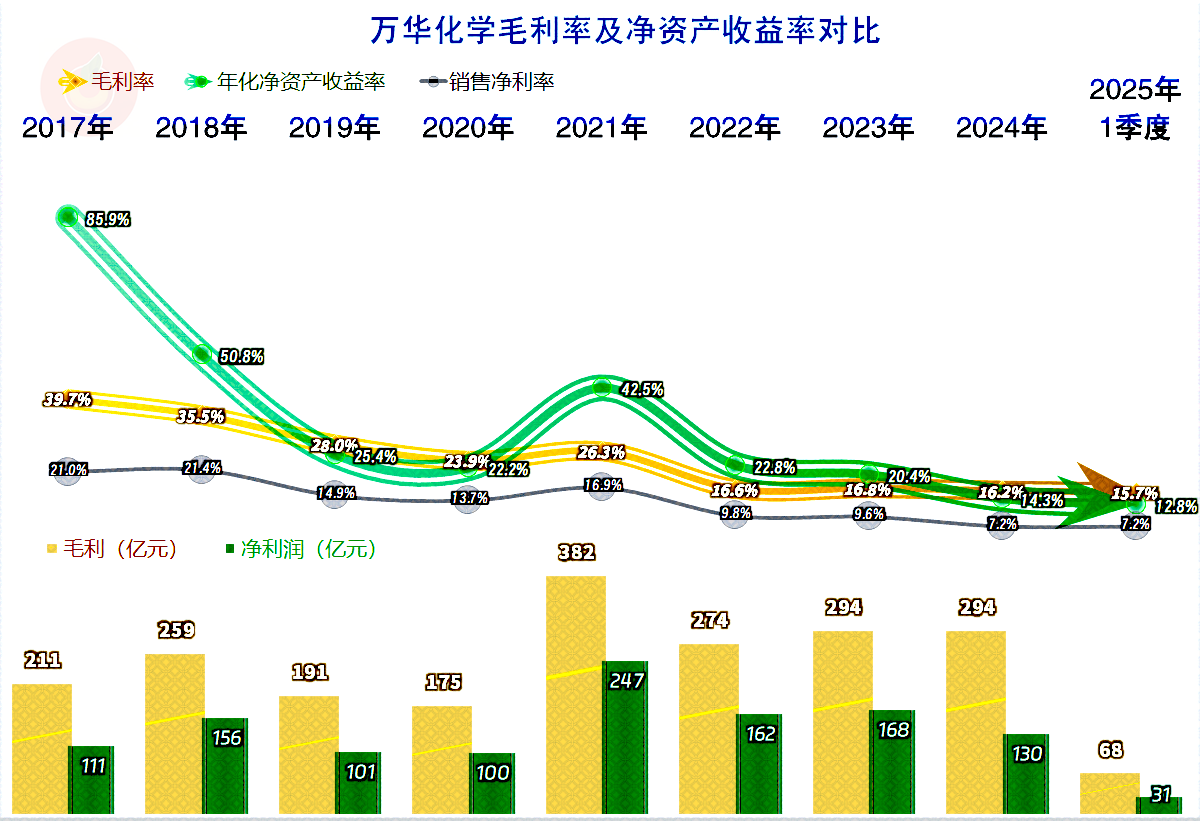

万华化学的毛利率本来是持续下滑的形势,但2021年因为整个行业的临时大繁荣,有过明显的反弹,也正是那一年的毛利额和净利润创下了新高。从2022年开始,毛利率下跌至16%出头,持续三年之后,2025年一季度跌破了16%,但仍还在这一区间附近。

销售净利率在2022年跌破了10%,2024年跌至7.2%,2025年维持了这一水平。在净资产收益率方面,2019年和2020年已经没能发出的“葵花宝典”(净资产收益率高于毛利率)绝招,2021年又重新回来了,一直持续至2023年,2024年和2025年一季度又没有该神功了。不过,不管是哪一年或者哪一期,万华化学的净资产收益率都是优秀的表现,对得起“化工茅”的称号。

三大产品系列的毛利率差异较大,其中石化系列业务2024年的毛利率持平,另外两大业务的毛利率都有所下跌;但是,石化系列业务的毛利率仅为3.5%,远不及2021年近两成的水平了。实际上正是石化产品这些年的大起大落,给包括万华化学在内的化工企业的业绩带来了较大的影响。

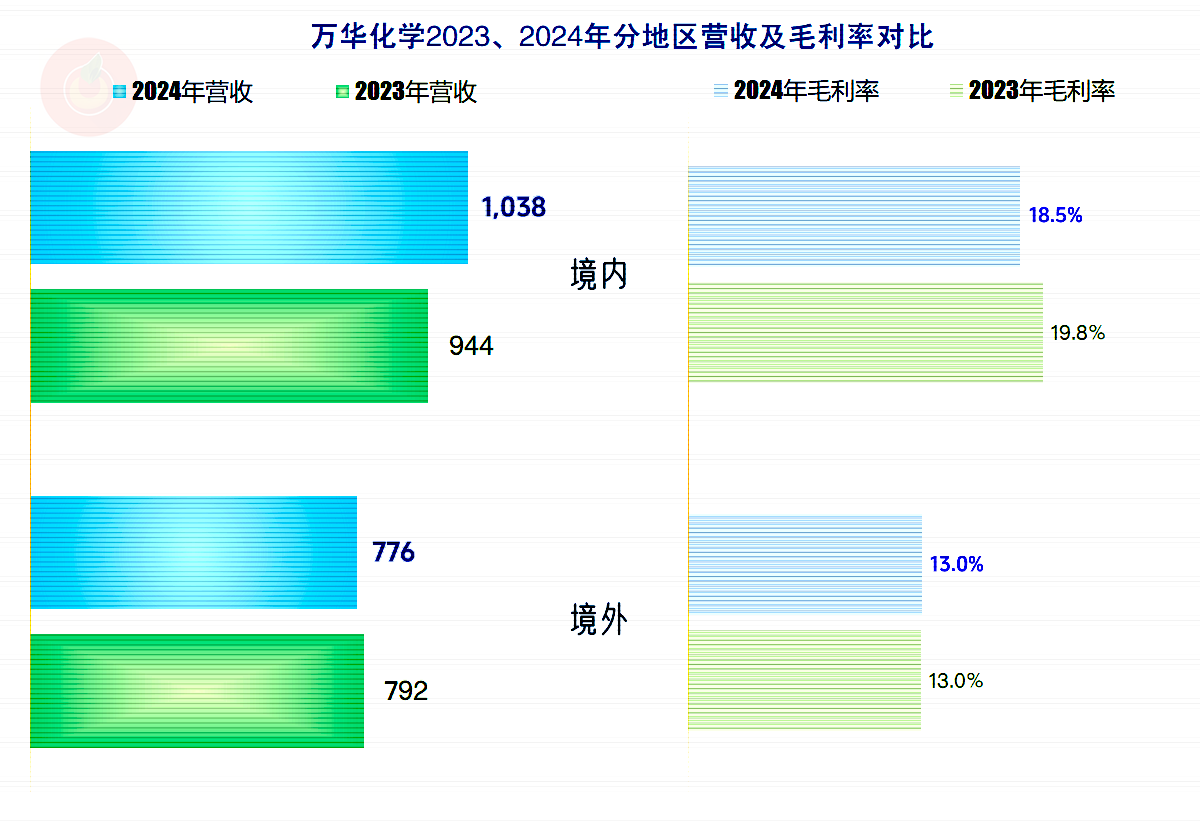

2024年,境内市场的毛利率同比下跌,但仍然高于持平的境外市场毛利率,虽然近年来两大市场的毛利率都在下滑,但万华化学一直都是境内市场的毛利率更高一些。我们就不评价了,就当是这些东西比较重,卖远了运输费比较高吧。

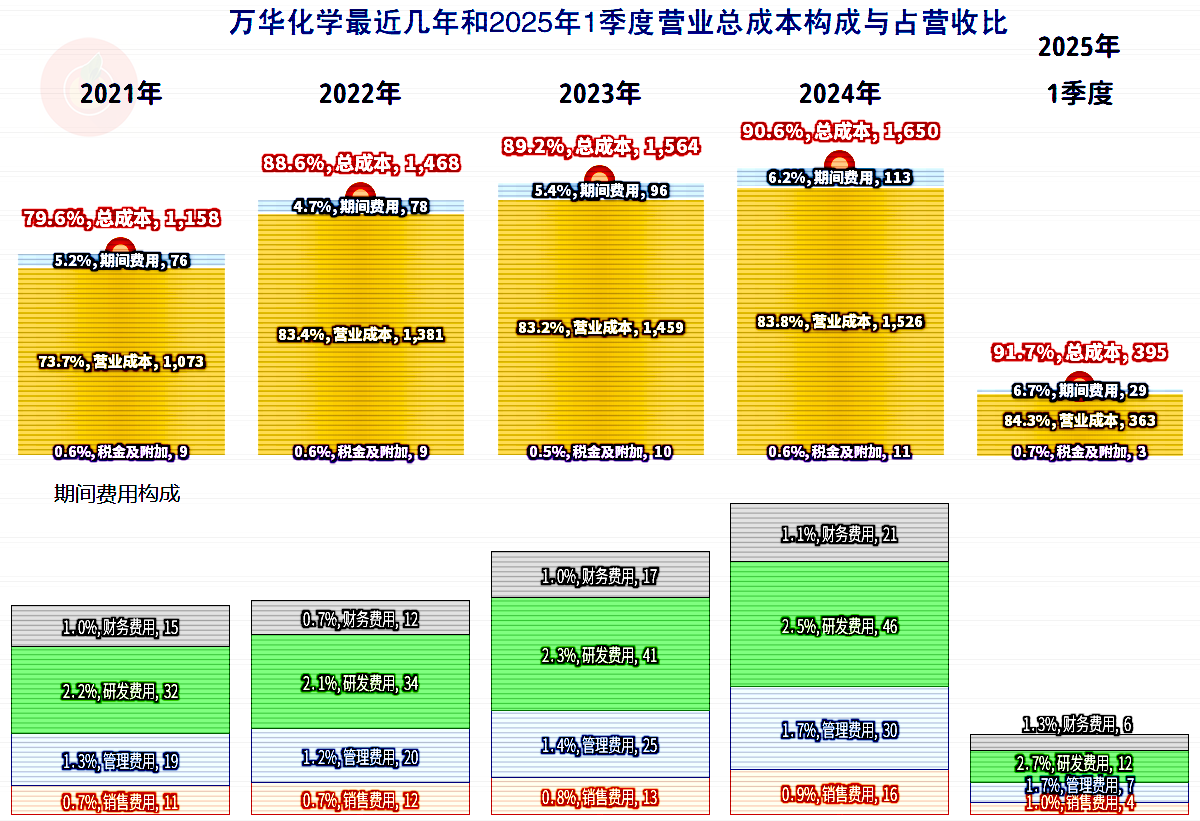

2024年的主营业务盈利空间首次跌到10个百分点以内,2025年一季度跌至8.3个百分点,从2021年以来下滑的趋势并没有完全止住。2022年的下滑当然是因为毛利率大跌导致的,当年的期间费用占营收比还在下降;2023年变成了期间费用占营收比上升,一直持续至2025年一季度。

这是因为营收增长变慢的问题开始显现,期间费用比同期营收增长快。四大费用几乎是等比例在增长,也就是万华化学原计划的增长并非是低水平,更不应该是2025年一季度这种下跌,然而市场却让其计划未能全部实现。但费用却不得不按计划开支,就算能临时想办法省一些,但效果有限。

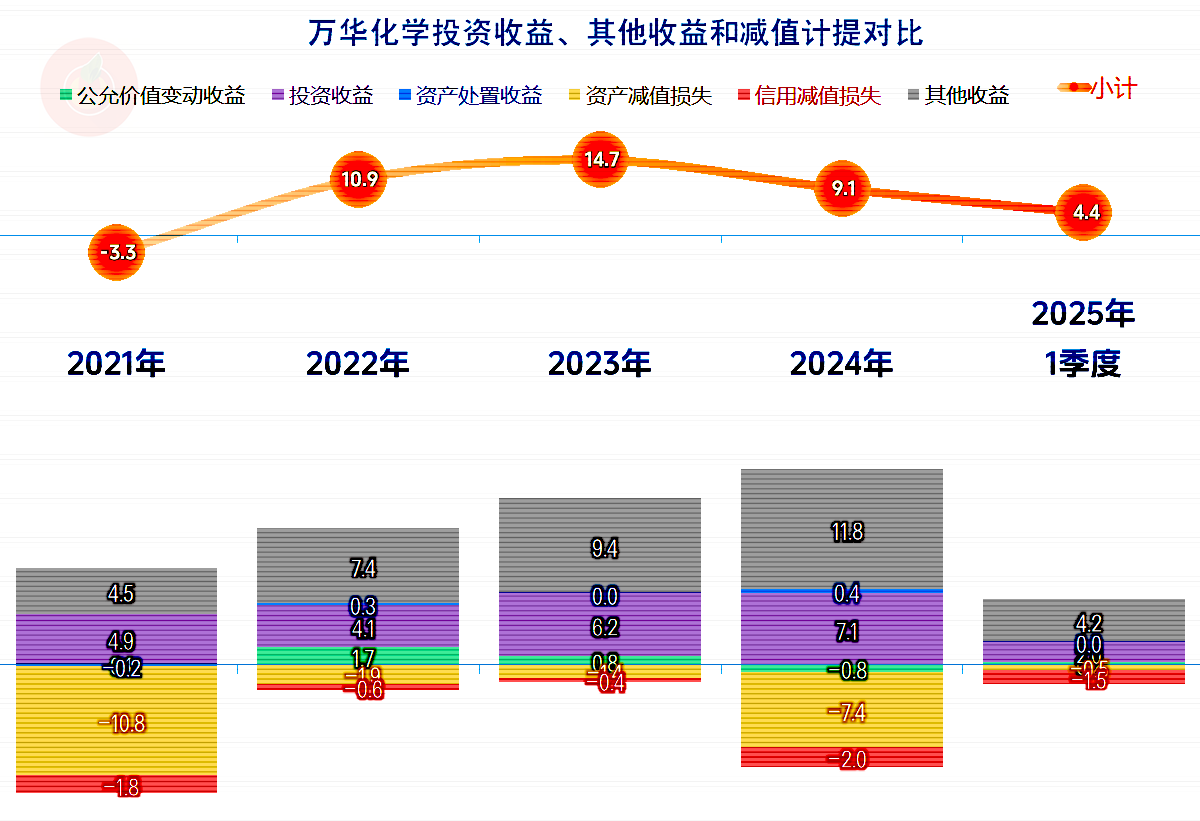

在其他收益方面,每年都有净收益的“锦上添花”的作用,2024年因为资产减值损失和信用减值的增长哪怕政府补助和投资收益也有增长,净收益也在下降。2025年一季度的情况还不错,但往往严格的减值测试要在年末才会搞,季度间的这类数据仅供参考。

分季度来看,营收的下跌是从2024年四季度就开始的,2025年维持了下跌的状态,幅度有所回调。净利润的表现从2024年一季度开始就不如同期营收,从二季度开始出现下跌,已经持续了四个季度。

能否稳住严峻的经营形势,就看2025年后续三个季度了,我个人倒是认为,万华化学还不至于陷于营收和净利润的螺旋下跌之中,也就是二季度的净利润应该会同比增长,营收最晚在四季度也会开始同比增长。

毛利率从2024年二季度开始下滑,三季度跌至仅为13.4%,四季度大幅反弹,是不是在调整产品结构来提升平均毛利率呢?从其营收同比下跌看,真有可能他们在这样操作。但看到主营业务盈利空间的提升效果不大,2025年一季度又进行了适当调整。

2025年后续季度的关键,是稳住营收的规模的同时,还能稳住毛利率,如果只能选一项,万华化学估计还是得选营收,因为大家都会这样选,原因是,只有规模在,希望才在,没有谁能在营收下跌时持续提升盈利能力,万华化学也不行。

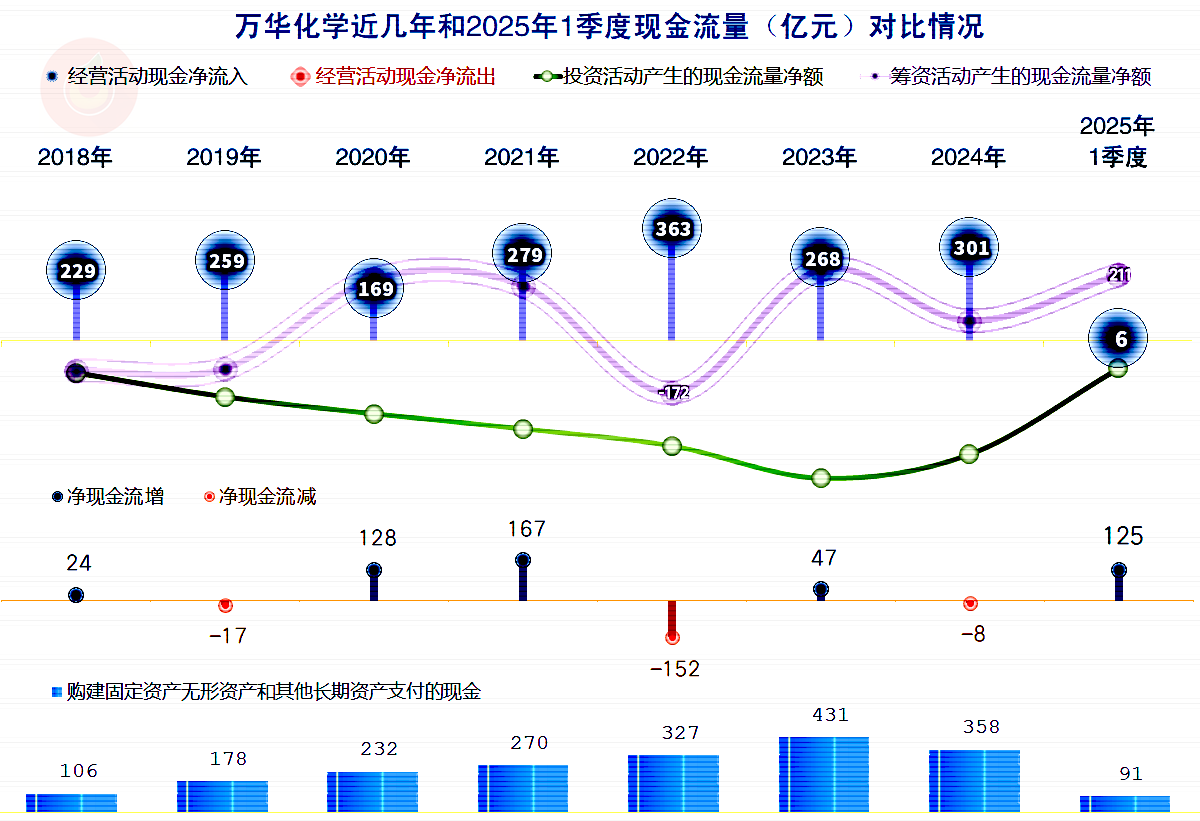

“经营活动的现金流量净额”表现不错,固定资产投资规模极大,2024年有所下降,但仍然是仅次于2023年的水平。连续如此大规模的固定资产投入,却带来的是营收增长持续下滑,直至最近两个季度的反弹。不管万华化学是否愿意,其后续年份必须降一降投资了,这种模式已经通过市场证明,差不多快到尽头了。

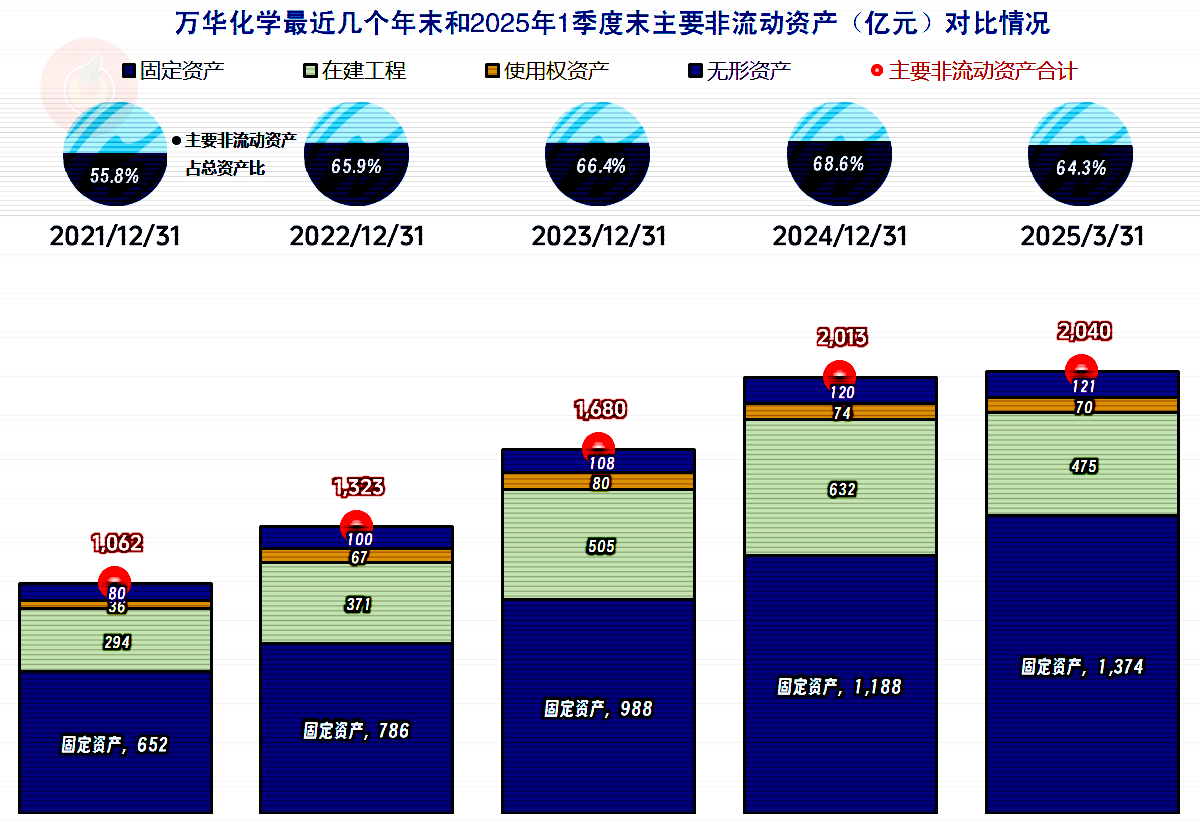

2024年的经营性长期资产超过2000亿元,2025年一季度仍在增长,在建工程的规模仍然高达475亿元,想要停下固定资产的投资规模,仅仅是过度期估计就要花上几年。我们本次就不看他们的在建项目构成情况了,毕竟连续几年都没能靠此明显提升营收和净利润。

万华化学的资产负债率还在增长,长期偿债能力略有下降,以前一直不高的短期偿债能力问题,2025年一季度末也略有改善。他们长期这样玩高杠杆,并没有太大的问题,近几年盈利能力下降,适当提高一些短期偿债能力,降低一些这方面的风险也是对的。如果不出现意外的情况,这方面出不了大事。

万华化学的情况就这样,最近三年的固定资产投入强度依旧,但只是缓解了营收和盈利能力的下滑,该来的下跌还是来了。不管其是否愿意,高杠杆发展模式的战略都必须要调整了。对于一家企业来说,长期习惯了高歌猛进,让其做维持,或者减法的细致活,其实更是一种考验。

声明:以上为个人分析,不构成对任何人的投资建议!