应朋友的要求,再来更新一家在其发布2024年三季报时就看过的上市公司,杭萧钢构股份有限公司(股票简称:杭萧钢构)1985年创立,2003年在上交所主板上市,主营设计、制造、施工轻型钢结构、桥梁钢结构、大跨度空间钢结构、多高层钢结构、超高层钢结构、钢结构住宅和绿色建材等业务。

杭萧钢构2024年全年的营收下跌超1/4,净利润下跌超四成;营收回到2020年左右的规模,净利润是最近八年中最差的表现。和几个月前看其2024年前三季度的财报相比,全年的情况又有所恶化;和已经发布了2024年年报的同行鸿路钢构和精工钢构相比,杭萧钢构的两大指标表现也是较差的。

分季度来看,形势也要更严峻一些,因为2024年上半年的营收表现还是正常波动,净利润也只有二季度同比有所下跌。下半年的形势大变,三季度的营收暴跌近六成,四季度要好一些,也下跌了近四成;在营收大跌时,净利润的稳定只会是暂时的,比如2024年三季度,四季度马上就以亏损来印证了这一说法。

2024年四季度就是主营业务亏损了,是最近两年来唯一出现总成本超过营收的季度。除了营收暴跌的影响之外,毛利率也创下了两年来的新低;三季度毛利率暴涨一倍,显然不太可能与其腰斩不止的营收相匹配,四季度这种表现才是市场中常见的现象。

网友们当然明白这个道理,我们在其三季度的相关文章中做了一个“杭萧钢构2024年四季度能维持高毛利率吗?”的投票,87%的朋友认为“不能”。

由于四季度的毛利率暴跌,导致前三季度看起来还在增长的毛利率,全年就成了较2023年略有下滑了。结合着营收的下跌,毛利额是最近五年中最低的,在最近八年中,也只比2019年略高。

在这样的情况下,销售净利率和净资产收益率创下新低,就不难理解了。2024年各季度间的波动较大,我们在前面已经看到了,再来看一下分产品或业务的情况吧。

除了服务业务有所增长之外,包括“多高层钢结构”和“轻钢结构”在内的三大业务都在下跌,由于都在下跌,业务结构的变化倒不算大。

分产品或业务的毛利率中,只有规模不大的“建材产品”毛利率暴跌为负数,其他三大业务的毛利率都算是相对稳定的,差异也并不大。

除西北区域市场之外,包括海外市场在内的其他各大市场的营收都在下跌,跌幅最低的是最大的华东区市场,下跌超过了1/4,东北市场有点要清零的感觉了。

原本以为,这类业务分地区的毛利率差异不会太大,实际情况却并非如此。东北区和华中区的毛利率极低,如果算上期间费用,这两大市场应该是亏损的。海外市场的规模不大,但其毛利率在下跌后仍然是最高的;如果有条件,发展这个更广阔的市场似乎是不错的选项。

2021-2023年的主营业务盈利空间在4个百分点左右,2024年全年跌至1个百分点。我们前三季度看时还有2个百分点,四季度的情况我们前面已经看过,不是太乐观。杭萧钢构当然明白现在严峻的经营形势,已经采取了一定的应对措施,体现为其期间费用支出也压缩了上亿元。

期间费用的下降,主要是通过压缩“研发费用”办到的,财务费用、管理费用和销售费用都还在增长。这显然是其年初对市场形势的严峻认识不足,预计2025年除了财务费用和无可奈何的“税金及附加”,其他的各大费用都会下跌了。由于销售费用的压缩可能影响营收的稳定,未来期间在压缩时会更加纠结,也可能不减反增。

在其他收益方面,总算摆脱了前两年净损失的影响,2024年净收益了1亿元,“信用减值损失”(主要是“应收账款坏账损失”)虽然有所下跌,但仍然高达1.4亿元;资产减值损失(主要是“合同资产减值损失”)有所增长。面对下行的大环境,这些损失很难避免,这就是企业承担的经济环境成本吧。

除了政府补助之外,2024年主要的收益项是“资产处置收益”,2020年和2021年也有过这样的情况。主要构成是“固定资产处置收益”,其中安徽公司的征收补偿是关键。

2024年的扣非净利润已经发生亏损,这有点不好理解了,前面不是看主营业务盈利空间还有1个百分点吗?可惜的是,在扣除减值损失和所得税等影响因素之后,扣非净利润就亏损了,也可以简单理解为主营业务亏损了。

至于说为何有这么多的税,原因很复杂,可以简单理解为,在正常经营的情况下,一般税法和会计核算上的差异不大,大家都比较满意;如果经营形势不好了,差异就开始多了,理由当然很多,我几乎无数次把这些都背下来,拿去考了各种证,曾经也对其合理性深信不疑。

2024年的净利润是最近五年最低的,扣非净利润是唯为负数的,但税收贡献仅次于2023年。还有一项更刚性的支出,并没有下跌,而是维持稳定,那就是与职工相关的支出。实际上2024年主要不同的是,股东或者投资者有较大的收益下降,其他各方都没啥变化。

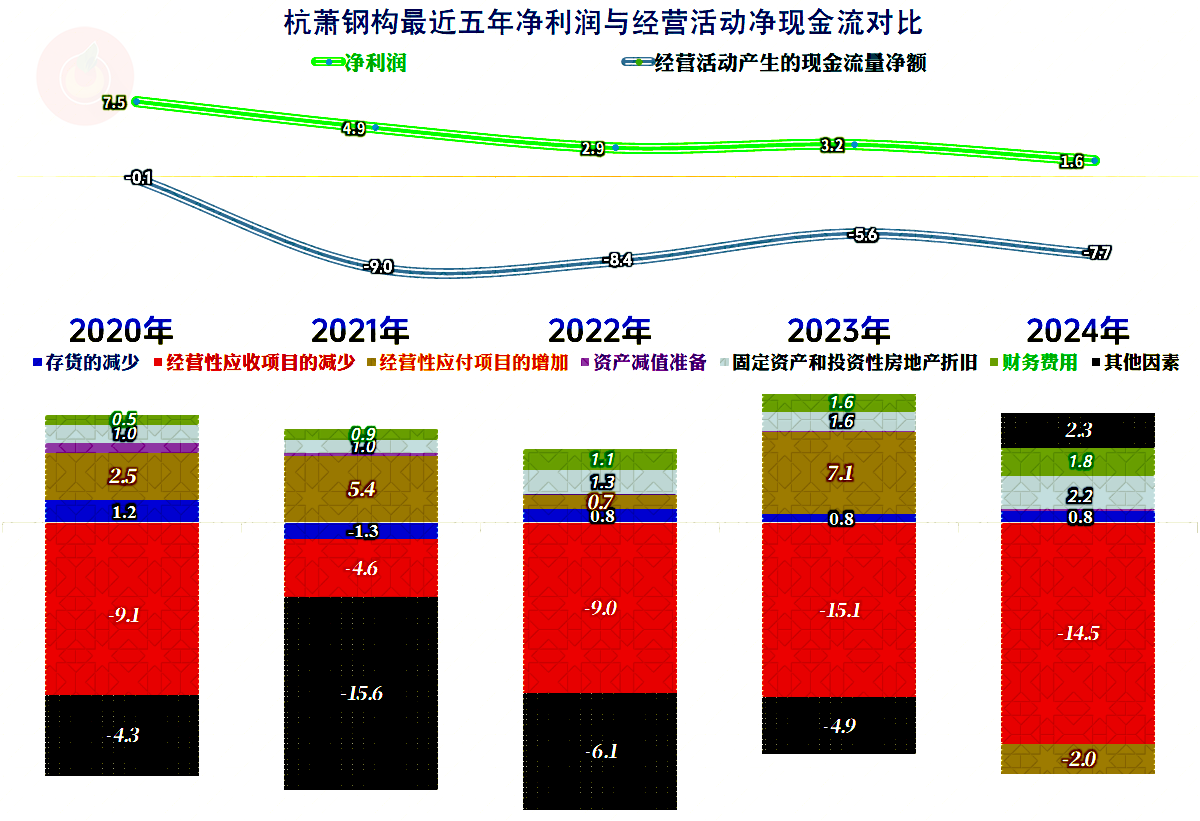

“经营活动的现金流量净额”持续大额净流出了四年,这四年的固定资产类投资规模也很大,结果就是这四年必须至少净融资10亿元以上。这当然会导致资产负债率上升,也会导致财务费用支出庞大。

“经营活动的现金流量净额”远低于净利润的主要原因是应收项目的占用太过严重,应付项目的转嫁作用也有,但远不够抵消这些影响;存货的影响相对较小,也并没有持续占用资金。

短期偿债能力还算过得去,但资产负债率已经持续增长了多年。如果市场还处于高速增长之中,就可以通过在发展中来消化这些问题;如果市场增长变缓,甚至下跌,高负债就有可能会带来债务风险。

有息负债的规模持续增长,三季度末时比年初略有下降,但根本就没有条件来“化债”,年末仍然保持增长的状态。这有没有风险呢?当然有,至于有多大,我们还是把其另一项,有较大影响的往来欠款情况看了再说。

杭萧钢构主要的流动资产,甚至是主要资产,是“应收账款”和“合同资产”。应收账款好理解,现在的麻烦是每年都会有上亿元的坏账损失。合同资产在工业企业中一般是“预收商品款”,虽然杭萧钢构并没有解释,也没有分类列示,但我们还是认为其主要是由各项“未结算的施工项目”构成的。

在未来的期间中,2024年末的项目和未来新接的项目,其稳定性、周期长短、成本控制,以及回款等情况,都会与前些年有较大差异。怎么来平衡营收规模的稳定和项目回款能力的稳定,就成为一直要纠结的问题。为了安全,要求尽量接低风险项目;为了保持营收规模,又倾向于多接项目,左右为难。

包括杭萧钢构在内的钢构企业们,不可能都维持以前的规模和盈利能力,一定会挤掉一些适应能力差,或者耗不起的从业者的。

声明:以上为个人分析,不构成对任何人的投资建议!