成都硅宝科技股份有限公司(股票简称:硅宝科技)成立于1998年,2009年在深交所创业板上市,主要从事高端有机硅密封材料、硅烷偶联剂和热熔压敏胶三大板块的业务,是亚洲最大的有机硅高端密封材料生产企业。

硅宝科技拥有行业第一家国家企业技术中心、行业首批国家装配式建筑产业基地、首个受国家实验室认可(CNAS)的检验中心等国家级创新平台。硅宝科技的产品广泛应用于建筑幕墙、中空玻璃、节能门窗、装饰装修、新能源汽车、光伏太阳能、电子电器、锂电池、机场道桥、轨道交通、电力防腐、特高压输变电、卫生用品和医疗护创等众多领域。

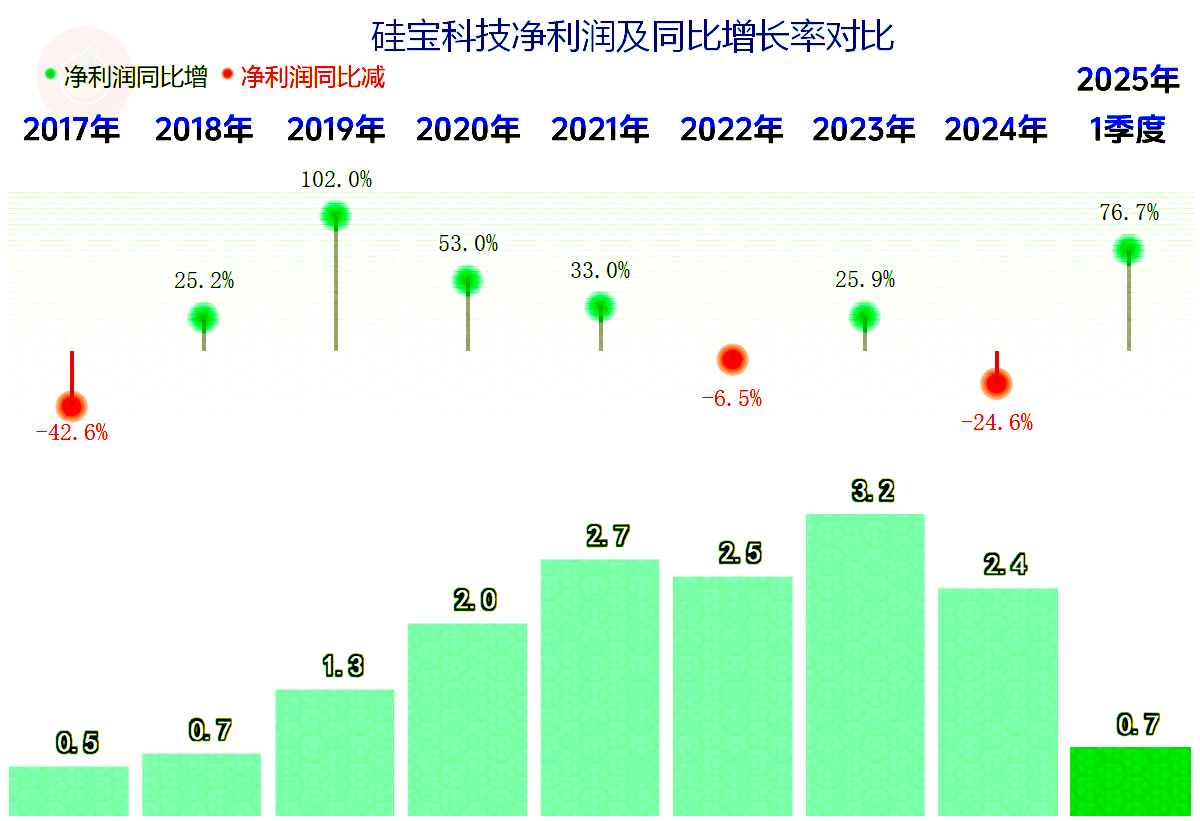

2024年,硅宝科技的营收同比增长了21.2%,不仅扭转了2023年下跌的不利局面,还创下了新的营收纪录。2025年一季度表现更是亮眼,同比增长达64%,算是搞了一个开门红吧。

2023年占比达63%的建筑类用胶,2024年微跌了5.7%,占比下降至不足一半;主要的增长来自于新增的“热熔胶”业务,“工业类用胶”也有不错的增长。再加上其他业务的小额变化影响后,整个营收就有两成多的增长了。新业务的拓展,是硅宝科技2024年能保持较快增长的主要原因所在。

境外市场大幅增长了2.26倍,占比在2023年下跌之后,2024年大幅增长至近一成的占比水平。在现在的贸易环境下,能取得这样的成绩,当然不错了。至于说还有没有增长的空间,市场需求应该还是有的,只是想不受到关税政策的影响就很难了。

净利润从2022年开始了“俯卧撑”模式,虽然2023年在波动中创下新纪录,但2024年却跌至近四年的新低,盈利能力方面并没有营收表现那么亮眼。2025年一季度的表现不错,同比大增76.7%,高于同期营收的增幅。

2023年上半年的两个季度的营收同比下跌,一季度的下跌幅度较高,虽然下半年的两个季度恢复了增长,但全年还是在微跌。有趣的是,不管当季的营收增长还是下跌,2023年四个季度的净利润都在同比增长,除了四季度之外,增长幅度都还相当高。

2024年一季度又出现了营收下跌,但之后的四个季度不仅在增长,而且还在加速增长,直至2025年一季度增长高达64%。2024年的净利润却不配合营收,就算四季度的营收增长达48%,净利润仍在同比下跌之中,直至2025年一季度,才又恢复了较快增长。

这种单双年,或者大小年现象,而且是营收和净利润错配式的轮替现象,在我们看过的近千家上市公司中,几乎就没有见过。就算见过,也没有硅宝科技这样整齐和规律性强。

其实并没有太多的神秘性,主要是毛利率单双年大幅波动导致了这一现象,特别是2023年的异常高位,导致这一现象规律性特别强。不过,我们还是注意到,2025年一季度的毛利率并没有异常突出,其净利润的大幅增长就主要来自规模效应了,也就是说规模效应同样是有效的,只是在毛利率异常波动的情况下,就成了次要影响因素。

期间费用占营收比在2022年降至9.3%之后,就重新开始增长,2023年增长的原因是营收下跌和期间费用支出增长共同作用,2024年和2025年一季度营收恢复较快增长之后,期间费用占比仍在增长,累计的影响达到了4.5个百分点了,这已经不算小了。由于这是两年多逐步增长起来的,对每一年的影响并不大。

毛利率是上下波动,对2023年和2024年的影响就相当大了,抵消掉期间费用占比上升的影响后,还导致主营业务盈利空间有5个百分点左右的波动。2025年一季度的主营业务盈利空间比前四年都低,净利润的同比大幅增长,主要来自于上年同期的基数低。

在其他收益方面,每年都有少量的净收益,主要收益项是政府补助,最近几年有一定的信用减值损失,但金额并不大,并没有趋势方面的变化,算是因概率而存在的,每年都是偶发的坏账损失吧。

季度间的毛利率变化,确实是以2024年一季度为介,呈现出明显的阶梯状,但需要注意的是2025年一季度,并没有回到相对较高的阶梯上。这就导致2023年每个季度的主营业务盈利空间都超过了10个百分点,而2024年一季度以来,包括2025年一季度都没有超过10个百分点,2025年一季度的盈利增长,主要来自于规模效应,主营业务盈利空间同比还是下跌的状态。

“经营活动的现金流量净额”表现较好,2024年创下了新高,主要原因是对供应链的资金占用较大所导致的。对硅宝科技来说,这方面的内容不是很重要,我们就不再展示了。

资产的投资规模在2023年和2024年有明显增长,2025年一季度的支出规模也不算小。我们查看了其在建项目,基本上都已经部分完工了,没有明显的新开工的较大规模的新项目,预计后续的投资规模会适当下降。

硅宝科技的长短期偿债能力都很强,随着固定资产的投资规模下降,以及客户和供应端相互欠款的下降,在2025年一季度末,还出现了小幅“缩表”(总资产下降)的迹象。由于硅宝科技从事的是有机硅的细分领域,其规模扩张的必要性并不大,现在的产能等方面的战略安排,算是比较合理的。

硅宝科技最近几年来营收和净利润都出现了波动,快速增长的趋势已经结束,通过扩充产品类别,还是可以稳步取得新的增长点。但其整体上并没有上游厂家那样急迫的扩张冲动,在细分领域的经营,也能取得比上游厂家相对稳定的盈利水平。

声明:以上为个人分析,不构成对任何人的投资建议!