沙弥新股申购解析:常有科技(2025-05)

今日创业板各一支标的申购,精析如下:

(1)常有科技(保荐人:海通证券)301557

公司主要从事高分子复合材料制品、轻量化夹芯材料制品的研发、生产与销售业务,产品主要包括用于风电领域的风电机组罩体、用于风电叶片生产的轻量化夹芯材料、罩体模具,以及轨道交通车辆部件等。

逻辑解析:

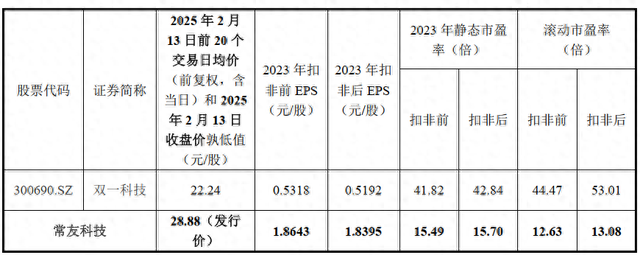

①看估值:亚联机械本次公开发行股票数量为1,108.00万股,发行后总股本4,430.7871万股,本次发行价格28.88元/股,对应标的公司上市总市值12.8亿,对应发行人2023年扣非后归属于母公司股东的净利润摊薄后市盈率为15.49倍,主营业务与发行人相近的可比上市公司市盈率水平情况如下:

本次发行价格对应的发行人2023年扣非前后孰低的归母净利润摊薄后市盈率为15.70倍,低于可比上市公司的2023年扣非前后孰低的归母净利润算术平均静态市盈率42.84倍(截至2025年2月13日)。

本次发行价格对应的发行人前四个季度(2023年10月至2024年9月)扣非前后孰低的归母净利润摊薄后滚动市盈率为13.08倍,低于可比上市公司的扣非前后孰低的归母净利润算术平均滚动市盈率53.01倍(截至2025年2月13日)。

估值水平显著提升。

②基本面:

公司依托在高分子复合材料和轻量化夹芯材料应用领域积累的丰富经验,聚焦新兴产业配套需求,持续推进产品创新、优化产品结构、完善生产基地布局、拓宽产品应用领域,形成产品覆盖风力发电、轨道交通等领域的多元化结构,风电机组罩体产品型号覆盖国内全部主流机型的产品系列,生产基地覆盖江苏、河北、湖南、内蒙古、云南、四川、甘肃、广西、黑龙江等地并辐射全国市场的良好业务布局,打造了研发实力强、产品种类多、质量可靠性高、服务响应快的竞争优势。

在销售方面,公司主要采用直销模式,通过参加招投标或商务谈判的方式获取订单,公司主要客户包括中国中车、远景能源、电气风电、运达股份、三一重能、东方电气、金风科技、明阳智能等国内多家知名风电机组整机厂商。直销模式有助于公司了解客户需求并为客户提供定制化的产品和服务,建立长期稳定的合作关系。经过多年的行业积累,公司打造了研发实力强、产品种类多、质量可靠性高、服务响应快的竞争优势。公司于2019年、2022年被认定为国家高新技术企业,于2020年被江苏省民营科技企业协会认定为“江苏省民营科技企业”,于2021年被常州市科学技术局评为“常州市工程技术研究中心”,于2022年被认定为省级专精特新中小企业,于2024年被认定为国家级专精特新“小巨人”企业。截至2024年6月30日,发行人共取得103项专利,其中发明专利24项。

依靠较强的竞争优势,发行人的行业地位稳步提升,尤其在风电机组罩体领域,发行人已经形成较强的竞争优势,拥有较高的市场占有率。就风电机组罩体类产品中占比最高的机舱罩而言,以发行人2021至2023年销售该类产品的总瓦数计算的市场占有率分别为17.63%、33.67%和23.53%。

③看募投:

发行人本次发行新股1,108.00万股,本次发行不设老股转让。发行人本次发行的募投项目计划所需资金额为76,300.00万元。按本次发行价格28.88元/股,发行人预计募集资金总额为31,999.04万元,扣除预计发行费用5,732.42万元(不含增值税)后,预计募集资金净额为26,266.62万元,低于前述募投项目计划所需资金总额,请投资者注意所筹资金不能满足使用需求的风险。募集资金投资项目如下:

本次募集资金投资项目均围绕着公司现有主营业务展开,符合公司主营业务发展方向。其中“风电高性能复合材料零部件生产线扩建项目”和“轻量化复合材料部件生产线扩建项目”将进一步扩大公司产能和经营规模,扩大公司市场影响力,增强公司市场地位,为公司长期可持续发展营造有利环境。“研发中心项目”将通过研发基础设施和环境的完善,进一步吸引和激励优秀研发人才,激发公司创新活力,巩固公司研发和技术优势。“补充流动资金和偿还银行贷款”将显著优化公司财务结构,增强公司资金实力,提高公司抵御财务风险的能力,进一步夯实公司综合竞争力。

④看管理:

发行人实际控制人为刘文叶、包涵寓、刘波涛和刘文君。其中包涵寓系刘文叶之配偶,刘波涛系刘文叶之父亲,刘文君系刘文叶之胞妹。截至本招股说明书签署日,刘文叶直接持有公司23.32%的股份,通过常州君创间接控制公司32.03%的股份,并与其妻子包涵寓合计持有龙卓合伙100.00%份额,二人通过龙卓合伙间接控制公司15.32%的股权,刘文叶同时担任公司法定代表人、董事长、总经理;包涵寓现任公司董事;刘波涛直接持有公司6.77%的股份;刘文君通过常州君创间接持有公司1.29%的股份,现任公司董事、采购部副经理。刘文叶、包涵寓、刘波涛、刘文君合计控制发行人的77.44%的表决权,为公司共同实际控制人。

综上,公司所处行业景气度尚可,估值在业绩驱动下优势有所提升,募投成长空间较好,破发概率较低。

结论:小沙弥今日参与申购。投资路上一路相伴,欢迎持续关注。

(上述内容仅供参考,代表个人观点,不构成具体投资建议。)