大家好,我是言叔,专注资本市场、商业、楼市、科技等领域,每天为你推荐财经干货知识,全网同名,欢迎大家关注“人言财经”。

在众多券商股中,东方财富(300059.SZ)是备受市场青睐的一个,今年以来不仅股价实现大幅上涨,市值也迎来水涨船高,现如今已稳坐券商板块的“市值一哥”。

截至7月12日,东方财富市值为3409亿元,超过了中信证券(600030)的2351亿元。

此外,从今年年初到7月份,东方财富的股价上涨幅度也超过了50%,作为一家市值超千亿的权重股,该涨幅实属不易。

那么问题来了,市场为何愿意为东方财富的高估值买单?东方财富的魅力何在,又是哪些因素支撑着现在的高估值?今天言叔就跟大家来唠唠这事。

互联网券商的逆袭

在互联网时代,最重要的是什么?

无外乎两个字:流量。

而东方财富作为互联网券商的头部企业,与传统券商相比,是具备流量优势的。在言叔看来,东方财富的市值超过中信证券,说明基于互联网的新券商已经从襁褓之中脱颖而出。

在人人都有手机,上网的时间占比大大提升的情况下,流量成为东方财富的最大优势。而类似中信证券这类型传统券商,过往的发展,很大程度上依赖的是不断收并购。

但在移动互联网时代,最典型的一个特征就是流量为王,赢家通吃,头部效应会越发突出,这就是很大程度上东方财富能够超过传统券商的一个重要原因。

在移动互联网时代,只要有流量,就会有业务,有业务业绩就不会太差。

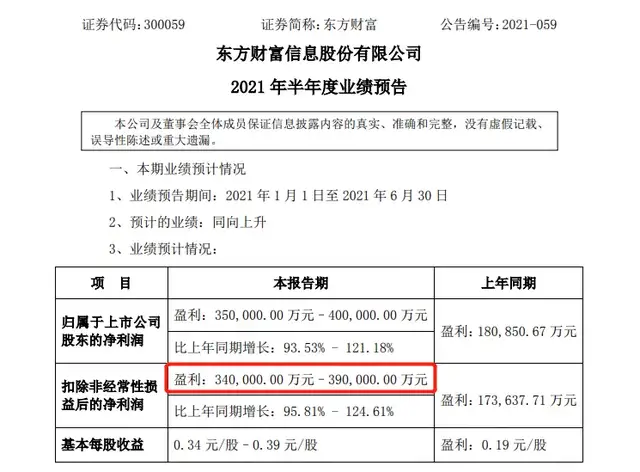

根据各券商公司的2021年上半年业绩预告来看,东方财富是众券商公司中相当不错的一个。

东方财富预计上半年盈利35-40亿,同比增长93-121%,这个同比增幅,言叔认为已经相当牛逼了,三季度应该也不会差到哪去。

有一点大家应该清楚,在非银板块中,主要的业务模式可以概括为三大核心领域:

一是卡位基金代销业务流量入口的互联网/科技平台,最典型的企业有两家,一个是东方财富,另一个是同花顺。

其中,东财的“三级火箭”商业模式已经相当成熟,言叔认为,依托巨大的中国市场,东财的营收和利润还具备相当大的增长空间。

二是代销能力(保有量)突出的券商,保有量能换来稳定的管理费分成;三是拥有头部公募且弹性大的券商,公募是最佳赛道,长坡厚雪,是券商业绩的稳定器,如果可以单独上市,也将提供估值重估机会。

中国互联网证券生态图谱

东方财富与其他传统券商不同的地方在于,可以把东财看作“互联网+证券”的公司,而且两个的属性在言叔看来,应该是一半一半。

东方财富在2012年成功取得基金销售业务资格,2015年公司获得证券业务全牌照,2018年拿下公募基金牌照,财富管理型互联网券商就此打通了“任督二脉”。

事实上,每家公司都是有内在基因的,你如果说中信证券是一家互联网公司,绝大多数人都不愿意相信,但东方财富却是有互联网的基因的。

复盘东方财富过往的发展经验便可发现,东方财富在每个阶段的定位都相当明确,先以财经资讯作为切入点,而之后再切入证券业务。

2005-2010年,东方财富主要做的是财经资讯;

2010-2015年,主要发展的业务是基金销售;

2015-2020年,开始着重发展证券服务。

东方财富的打法可以概括为:培养民间KOL,免费吸引客户阅读资讯,然后向公司的证券产品导流。

所以,在言叔看来,东方财富的高估值,有两重属性,即互联网的估值+证券的估值,如果只按证券板块给估值,东方财富的估值不会有现在这么高。

某种程度上来看,东方财富成为券商板块的市值一哥,是互联网券商的逆袭,这也是流量为王时代的一种大势所趋。

未来有多大想象空间?

绝大多数人最为关心的一个在于:东方财富是否是一个具备高成长潜力的公司?

如果从过往业绩的表现潜力来看,东方财富的营收和净利润表现都相当亮眼。

过去10年,东方财富的营收总收入从1.85亿元,增长到了2020年的82.39亿,复合增长率超过了40%。同期净利润从0.67亿元增长到了47.78亿,年均复合增长率超过了45%。

这两项指标反映了一个事实,在过去10年的表现,东方财富的表现相当优先,一方面营收和净利润均实现了大幅增长,另一方面净利润增速高于营收增速,说明公司的增长具备较高的含金量。

东方财富历年营业收入变化情况

东方财富历年净利润变化情况

此外,从营收结果来看,2010年东方财富的主要业务为金融数据服务(占比47.6%)和广告服务(占比49.4%)。

但到2020年,东方财富的主营业务已经演变为证券业务(占比60.47%)和金融电子商务服务(占比35.96%)。

具体来说证券业务包括经纪业务、融资融券等等,金融电子商务服务主要是指基金产品的销售业务(天天基金网)。

言叔翻阅近两年的财报数据发现,就在这两年,东方财富的金融电子商务服务的收入占比增幅明显,从2019年的29%,增长到了2020年35.96%,说明市场越发认可东方财富的基金销售能力。

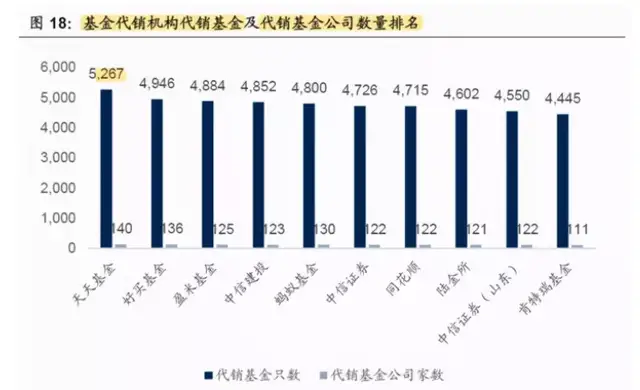

旗下天天基金不论是代销基金数量还是代销基金公司数量,都排名行业第一

在言叔看来,东方财富的最大想象力在于它的轻资产运营模式(2020年的毛利率超过了60%),它有可能发展成为金融界的“淘宝”。

为什么这么说?

因为东方财富本身就是一个互联网金融平台,这个“淘宝店铺”有哪些爆款商品呢?有股票交易,各种大数据服务(金融信息服务),天天基金,有期货交易,有私募,有各种理财等等。在众多金融产品中,目前备受大家认可的是证券交易和天天基金,但随着人们对产品本身的认可,以及金融领域的拓宽,未来极大可能蔓延到其他金融领域。

而且值得一提的是,东方财富的这种轻资产运营模式,它不同于传统券商的重资产公司,传统的券商会有很多部门,请各种客户经理,各种分析师,而且这些岗位通常拿的薪水都极高。

我们不妨来看一个行业的数据。

根据证券业协会数据,2020年东方财富的净资产收益率为15.46%,位列所有券商之首。相对较高的净资产收益率,代表着它是“最能挣钱”的券商。而券商龙头中信证券的净资产收益率仅为8.68%,在券业中排名23位。

东财的各项费用支出从2017年起显著改善,费用率也从2017年的61.5%下降到2021年Q1的21.5%。其中,销售费用率和管理费用率双双大幅降低。

从券商的发展模式来看,东方财富属于互联网券商,他主要靠财经内容和社区粘住客户,这也是为什么东财的毛利率会比其他传统券商高得多的一个重要原因,传统的券商也可以模仿东财,但他们没有流量,这才是最为致命的。

如何看待东方财富当下的估值?

截至7月12日收盘,东方财富的市值为3409亿,这个估值是否透支了未来了增长潜力?怎么看待当下东方财富的估值。

我们不妨来看两个公式:

1:市值(变)=股价(变)*总股数(常):

2:市值(变)=PE(TTM)*年净利(TTM)

我们知道,一个企业的估值最主要的就是市场对它的预期,预期体现在能给出的PE倍数,我们肯出价买的股票背后也是预期。

抛开净利为负的企业外,无惊无喜的企业常年在变动不大的PE上晃悠,极具潜力的企业却能给到百倍PE还能往上,像特斯拉的PE650。

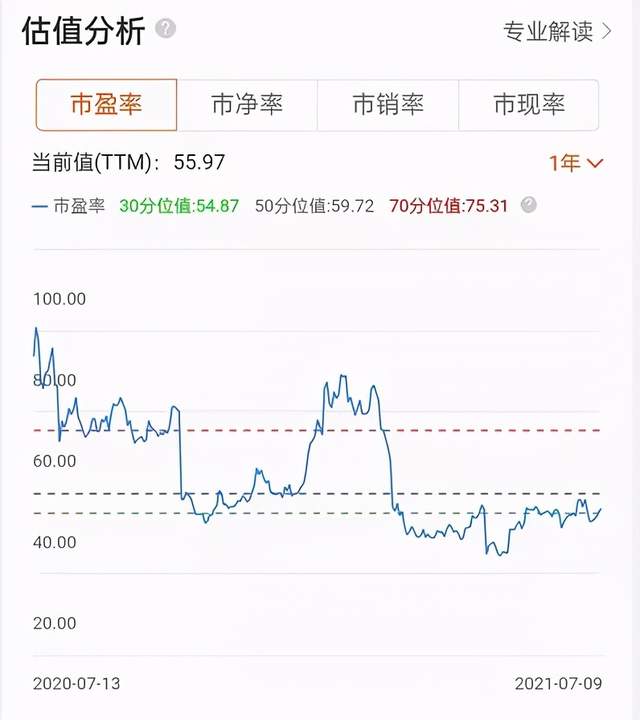

如果正式报后PE在46.7~50.38区间,它的估值是在什么定位?我们来参考近1~3~5年,市场分别给予东方财富的PE估值区间(如下图)

东方财富近1年的市盈率变化情况

东方财富近3年的市盈率变化情况

东方财富近5年的市盈率变化情况

综上,在市场参与者对预报保持中庸没有回撤的情况下,近年给的PE在50~70区间。

也就是说,在市场还能给予东财保持近段PE50~55之间的话,股价在31.29~37.08元,在市场给予东财PE60~65之间的话,股价在37.55~43.83元;要是能给到高风险区PE70,股价则在43.81~47.2。

不难发现,如果单独对比估值波动区间,目前东方财富的股价处于合理区间,如果对应到未来几年,还有着被低估的情况。

因为东方财富是创业板指数成分股

最终散户站岗