[本文没有任何医疗和投资建议]

我国金管局要求:

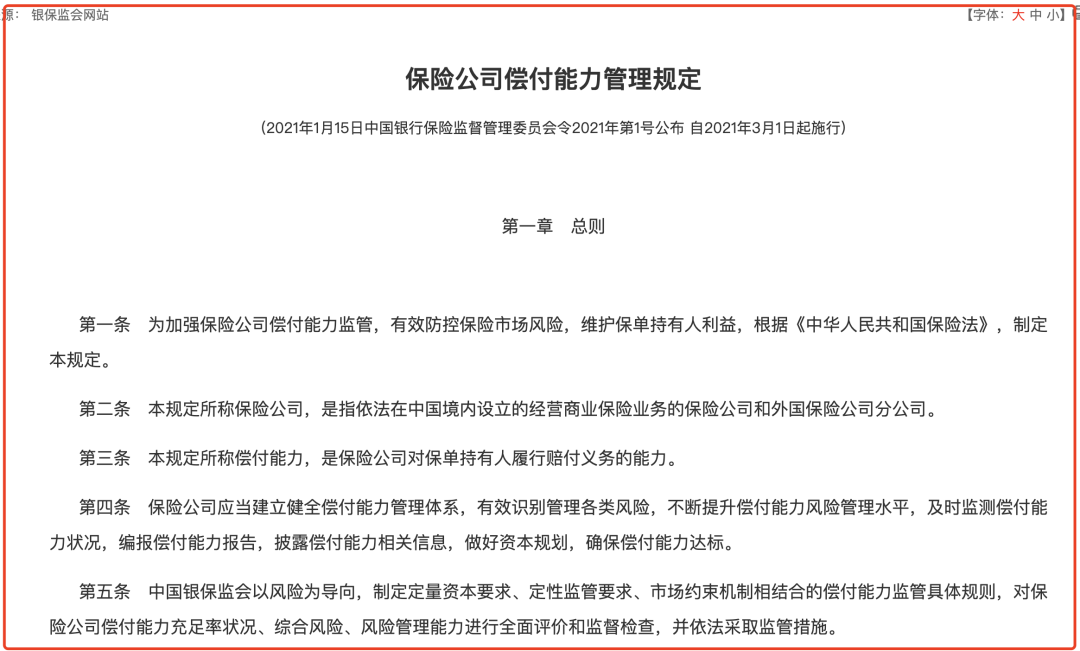

为了有效防控保险市场风险,维护保单持有人利益,要求保险公司应具备与其风险和业务规模相匹配的资本(即偿付能力)。

并且金管局会每季度都会核查一次,对偿付能力不足的公司提出整改。

我们根据监管文件总结到,普通人挑选保险公司

只需要关注保险公司偿付能力的三个点:

1、综合偿付能力:

即核心资本与最低资本的比值,衡量保险公司【高质量资本】的充足状况。

2、核心偿付能力:

即实际资本与最低资本的比值,衡量保险公司【资本的总体】充足状况;

3、综合风险评级:

即对保险公司偿付能力【综合风险的评价】,衡量保险公司总体偿付能力风险的大小。

其中的核心资本、实际资本、最低资本的计量标准由金管局另行规定,咱们不必研究。

我们只需要了解,保险公司的偿付能力是否达标。

当

核心偿付能力充足率≥50%;

综合偿付能力充足率≥100%;

风险综合评级≥B类及以上;

同时满足偿付能力这三点,则保险公司达标,

反之则保险公司不达标。

而金管局的要求更为严格:

当核心偿付能力充足率<60%;

或综合偿付能力充足率<120%,

则会列为重点核查对象,监督给保司施加压力,避免继续恶化下去。

反过来我们也可以认为,

当核心偿付能力充足率≥60%;

综合偿付能力充足率≥120%;

风险综合评级≥B类及以上;

同时满足这三点,则表示保险公司经营有道,自身也更安全。

这里特别说明一下,关于网上看到上图这样的说法,已经过时了,

因为,2008年的老规定,已经在2021年新规推出的时候被废止了。

说到这里,聪明的您可能已经有一个疑问

,“是不是偿付能力越高越好呢?”

其实,不是的。

比如,很多新公司刚开业,偿付能力甚至超过1000%,这是因为还没啥业务。但是随着业务开展,偿付能力会不断下降,趋于常规值。

实操环节来了

偿付能力,到底怎么查?接下来我们手把手实操一下。

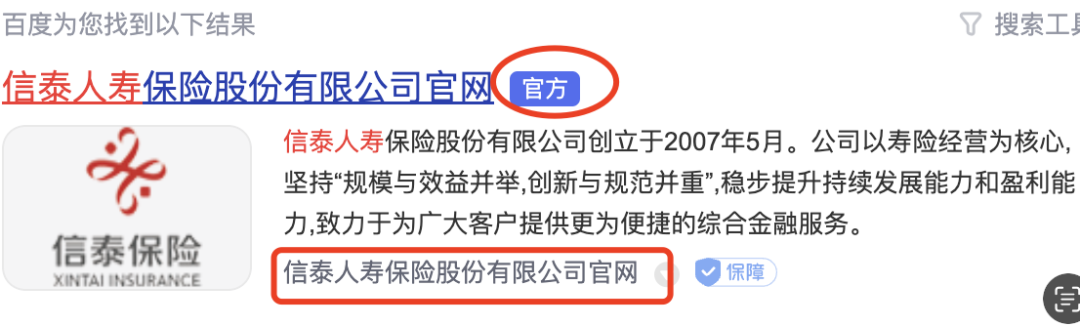

1、首先打开您的手机或电脑的浏览器;

2、然后输入您想查询保险公司的名字,找到他的官网。

这里请分辨一下,是否为正确的官方网站。

通常正确的官方网站,有个角标写着“官方”两个字,

或者下面来源处:灰色小字写着公司的全称。

而其他可能是广告位,要注意区分。

3、最后,在保险公司官网的上方导航栏中

找到【公开信息披露】选项卡,

进入后找到【专项信息】选项卡,

再进入找到【偿付能力】选项卡。

在这一页,我们可以看到保险公司不同季度和不同年份的偿付能力报告。

我们打开最新的一个季度报告,进入报告后,

首先,搜索‘偿付能力’四个字,找到偿付能力这一页,

可以看到核心偿付能力充足率和综合偿付能力充足率的数据;

然后,搜索“风险综合评级”六个字,找到这一页,

可以看到过去两个季度,监管的评级展示。

风险评级一共分为:AAA、AA、A、BBB、BB、B、C、D八个等级。

B类及以上都是合格险企,C、D就有极端偿付风险了。

结合这三项数据,对比前面标准表格,可以知道

什么是较为优秀的保险公司什么是安全的保险公司什么是达标或不达标的保险公司

最后

还有一个隐藏标准也可以参考,叫做【SARMRA评分】

评分权重分配如下:

公司治理(22%)、业务经营(14%)、资金运用(22%)、资产负债管理(14%)、偿付能力管理(14%)、其他方面(14%)。

评分结果是衡量人身保险公司风险程度的主要依据;一共分为五个级别。

大于80分的,属于1级;表示人身保险公司能够较好地管理各类风险,出现风险的可能性较低。

76分—80分的,属于为2级;表示人身保险公司风险总体可控、水平较低,风险抵御能力良好,但存在一些薄弱环节,应当持续关注。

71分—75分的,属于为3级;表示人身保险公司存在明显的风险隐患,风险抵御能力一般,应督促公司加强风险管理,依法采取监管措施。

61分—70分的,属于为4级;表示人身保险公司存在的问题较多或较为严重,需要立即采取纠正措施,责令整改,责令增加资本金等。

小于等于60分的,属于为5级;表示人身保险公司为高风险公司,需要限制高风险业务,压降风险敞口,严重的会直接安排重组或接管。

所以SARMRA评分,咱们也可以作为一个参考标准;

但是监管不会年年审查,数据有滞后性,这点应当知晓。

除了上述的几个参考指标外,如果您有兴趣研究;

还可以通过偿付能力报告中看到:退保前三名、诉讼情况、收益率状况、资产状况等等。

好了,关于如何查看保险公司安全性的方法已经讲完,关注我,下期干货再见。