第152篇 [保险百科全书]

[本文不涉及医疗和投资建议]

很多人买了百万医疗险后会产生一个疑惑:

我都有几百万保额了,我干嘛还要买重疾险?

这是因为大部分并不了解这两者的区别和特点。

大概统计了有以下分为四点带你一探究竟

1#赔付方式不同#

百万医疗险是报销型,花了多少报销多少,属于实报实销型

而重疾险只要符合条款要求,则一次性赔付,把钱打到卡里。

2#续保可能性不同#

重疾险,只需首次投保告知健康问题,之后续保便无需告知,可保终身。

而百万医疗险,目前市场上蕞长合同内续保是20年;

而20年之后续保,是需要再次健康告知,是否能通过,犹未可知。

(请注意,不写在合同里说续保105岁的,都是不可信的)

3#赔偿金用途不同#

百万医疗险只能用来合理治疗费用的报销,属于医疗必须范围才可以报销。

而重疾险的理赔金可以用于任何事情,

比如保健、康复、营养费;车贷、房贷、生活费;

完全受被保人的支配。

4#费用不同#

(这是重点,仅凭这一点,就可以改变您的看法)

我们打开当下热门的,可以续保20年的,百万医疗的费率表

可以看到,从0岁开始,保费慢慢降低的,

直到14/15岁又逐渐增加

到45岁开始破千

然后越来越高,到80岁可以达到每年7/8000。

通过表格可以算出,从0岁到80岁,百万医疗险总共的费用分别到了14-16万之。

【重点来了】

*百万医疗险的保费,是根据年龄变化而变化的,

交一年保一年,不交不保,如果没用上保费就消失了。

*而重疾险的保费,一旦锁定,是固定不变的,

交一阵子可以保一辈子,如果没用上,保单还拥有现金价值可以退掉。

根据这个基本逻辑,我们分析一下退现金价值是多少钱。

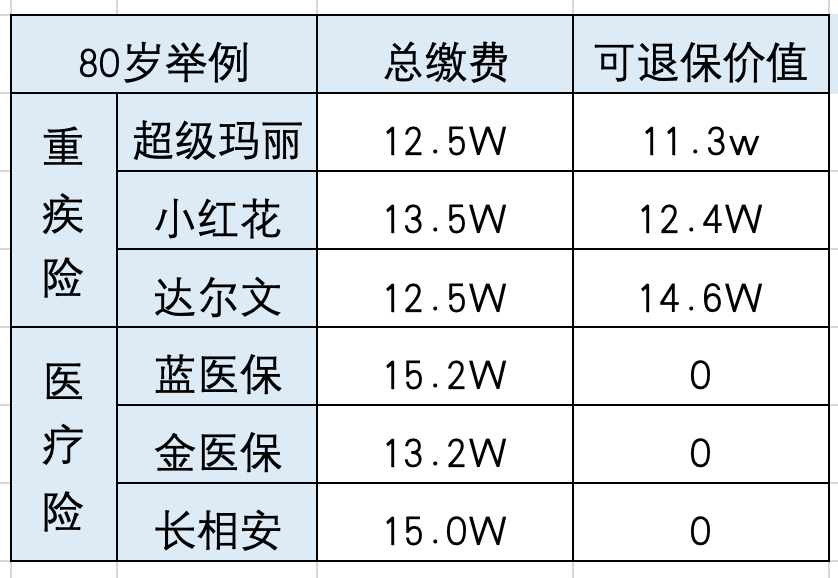

28岁女生,50万保费,超级玛丽总共缴费是12.5万,80岁可退现金价值11.3万

小红花总共缴费是13.5万,80岁可退现金价值12.4万

达尔文总共缴费是12.5万,80岁可退现金价值14.6万【还赚2万】

而这三个卷王百万医疗,

28-80岁总缴费分别是13万-15万。

这些保费可是全部要消费掉的。

这样一对比,高下立见。

不用感觉到惊讶,真正更夸张的还在后面。

如果拿小朋友的重疾险费用来对比,我们会发现什么?

还是当下性价比的重疾险大黄蜂、小青龙、小淘气

小淘气总保费5.29万,80岁可退现金价值14.1万,现价是保费的2.66倍。

大黄蜂总保费5.6万,80岁可退现金价值15.3万,现价是保费的2.73倍。

小青龙总保费5.9万,80岁可退现金价值13.6万,现价是保费的2.3倍。

孩子的重疾险80岁还可翻2.7倍左右,得到14-15万

而80岁时候的百万医疗却要花掉14-16万

这样一算,您觉得重疾险还贵不贵?

Q:你这说的是不生病的情况下,万一生病呢?

A:是的,完全不生病情况如上。万一生病了,买了重疾险不但可以获得治疗费,还可以获得50万的赔偿金,难道不是更香吗?