[本文没有任何医疗和投资建议]

2024年到底如何挑选适合自己的百万医疗险,看我这一篇就够了。

买保险最怕信息不对称

本文从全网的产品对比,绝不藏着掖着,夹带软文。

记得点赞、收藏仔细阅读。

挑选百万医疗险时,首先要看【续保稳定性】如何?

任何冠冕堂皇的说辞都不可信,只有写进合同里的【保证续保条款】,才能让我们安心。

为什么这么说呢?

举例说明:

假设张三得了重疾,第一年成功理赔了10万;

第二年续保时,保险公司是有权利、有借口拒保的;

而此时张三正需要保险的时候却失去了保障,

就算想再买其他的百万医疗险,因为得了重疾,也无法承保。

如果张三之前有保证续保的百万医疗险;

那么可以无条件地承保,并持续理赔。

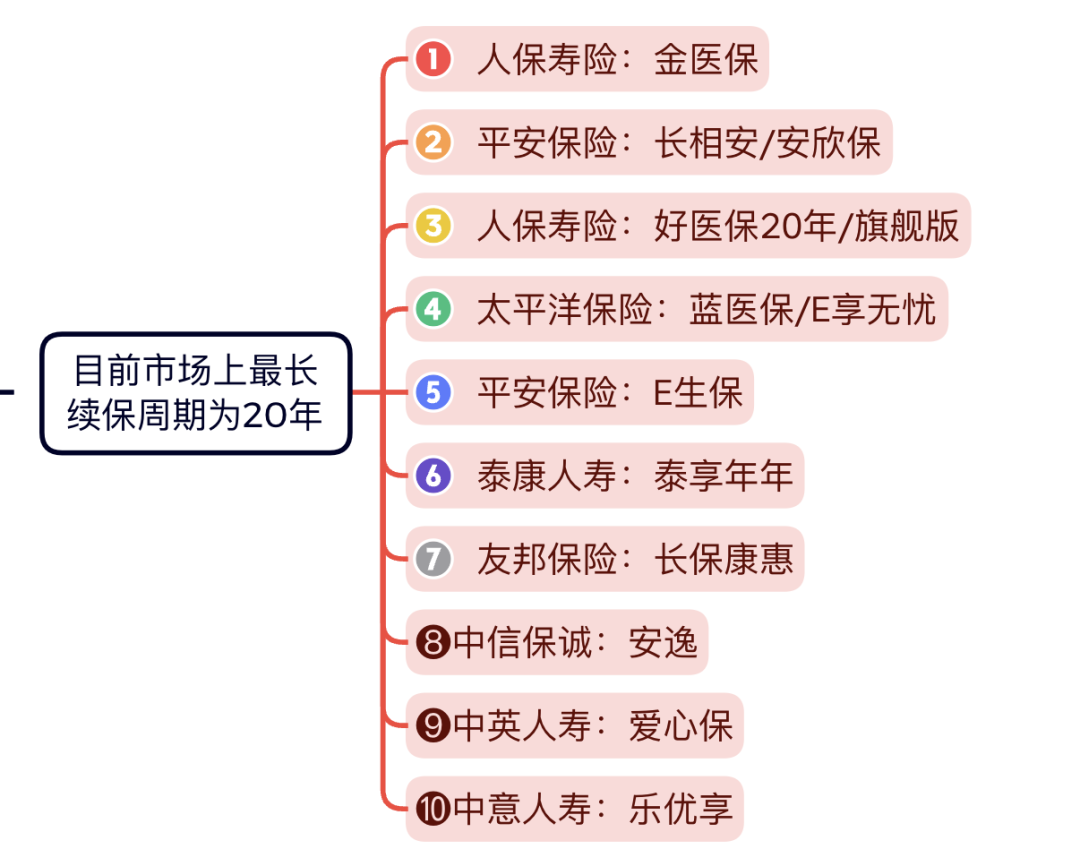

所以【保证续保】条款,是优先考虑的,目前市面上保证续保最长的是二十年。

通过这个优先预设,搜索全网我们看到。保证20年续保的百万医疗大概有上述10款。

与保证续保条款同样重要的是【保障责任】,

保障责任我们要关注四个方面:

1、住院报销:

包括床位费、陪床费、膳食费、护理费、治疗费、检查检验费、药品费、手术费、救护车费、住院垫付等等项目,并且无论社保内外100%赔付的。

2、特殊门诊:

包括门诊肾透析;门诊肿瘤的(放疗、化疗、靶向等等);器官移植后的门诊抗排异治疗;

3、门诊手术:

无需住院也可以进行的手术。比如白内障、痔疮、结石、清创缝合等等

4、住院前后门急诊费用:

住院前7天后30天的,属于一般责任;住院前后30天的,是优秀责任。

通过上述10款保险的合同条款对比,发现都满足基础四大保障责任

还有一个特别重要的【癌症特药】责任。

有理赔数据显示,平均每分钟有7.5人确诊为癌症;

在所有的重大疾病里,癌症的理赔率高达76.2%,

而目前癌症患者五年的生存率已经也达到了80%;

在高生存率下是因为有了更好的技术和更好的药品,

但这部分药品很多医保是不能报销的,患者却又要持续吃药;

药品的价格在几千到几十万之间,

所以【癌症特药】责任,我们关注三个重点:

1、稳定性:是毋容置疑的第一先决条件

2、报销比例:长期服药下,理赔比例越高越好,最好100%。

3、药品种类:药品数量越多越好,尽量包含CAR-T用药

通过上述10款保险的合同对比发现,

中信的安逸和泰康的泰享年年,竟然没有癌症特药责任,那么他们可以直接淘汰了。

而人保的好医保20年版和平安的E生保,这个责任也不完美,也可以忽略掉。

而"未经过社保的报销比例"这一条,除了金医保可以报销100%,其他都只能报销60%,

对于持续服药的患者来说,多了一道限制难题。

淘汰掉4款后,在剩下的7款里,我们看一看其他保障责任。

【其他保障责任】的使用概率,没有前三点高;

并不会作为淘汰选项,我们可以针对性的挑选。

1、质子重离子疗法:

是目前癌症最先进的治疗技术之一,治愈率高达90%,效果好且稳定,但价格昂贵,还需排队。

2、尖端治疗方法:

比如基因疗法、细胞免疫疗法、硼中子疗法、射波刀、达芬奇机器人等等。

3、人工器官:

如心脏瓣膜、心脏起搏器、人工的(晶体、关节、肺、肾、食管、胰、血管)等等常见的九种,当然远远不止这些,肯定越多越好。

通过这7款保险的合同条款,对比发现。

质子重离子责任:

爱心保和乐优享,未经社保,只能报销60%。

对买了有社保版本的客户来说,差点意思.

因为上海质子重离子医院是一家私立医院,并不接受社保报销,

而其他的5家可以直接100%报销

尖端疗法方面:

只有蓝医保未对尖端疗法做出免责声明,其他五家除了包含的2到3种CAR-T疗法外,其余基因疗法、免疫疗法都是免责的。

这里注意一下,好医保竟然对痔疮、静脉曲张、椎间盘类疾病也免责??

人工器官方面:

长相安和爱心保就略逊一筹,只有三种人工器官,其他都是九种。

说完了保障责任,我们点赞、收藏一下,再算下价格方面的事情。

与【价格相关】的有四个关注点

1、价格费率:

保险保障的是概率事件,同样的保障,用最低的保费,以小搏大,才划算。后面我们分别以0岁、30岁、50岁附加特药责任举例说明。

2、免赔额:

是指我们自己要付的钱,这部分不会赔偿,所以免赔额越低越好。

3、重疾关爱金:

是指得了约定重大疾病,可以补偿1万,抵扣免赔额。

4、家庭单:

以家庭为单位多人成单,不但可以共享免赔额,还有更低的家庭折扣

通过这六款保险的合同费率表对比发现

中国人保的金医保,会更便宜一些的。

而后面四家要贵1.5-2.5倍,保费是一年一交的,长期算下区别是很大的。

对免赔额来说

好医保旗舰版是擦边版的零免赔,1万以内是可以报销30%;

平安的长相安和友邦的长保康惠,免赔额可以低至五千。

但是结合重疾关爱金一起看,人保金医保是最优秀的。

金医保一般医疗免赔额是7千,重疾医疗是零免赔,

这样设计,比其他6款会额外多1万的关爱金,无需抵扣。

举例说明:

假如张三得了重疾,金医保先赔1万元,后续治疗可以一直0免赔额,100%报销。

而长相安、蓝医保、好医保也是先赔1万,但第二年会恢复免赔额和报销比例限制,达到一万后才可以100%报销。

家庭单,最低8.5折

试想一下,家里四个50岁的老人,每人每年1200左右,4个就是4800,

投保家庭单可以打8.5折,立省720元,

而且还有共享家庭1万的免赔额;这点是非常诱人的。

当我们说完了价格因素后,相信很多人已经有了自己的选择和判断;

但是如何投保是否又是一个新的问题呢。

我们接着简单了解一下【投保难度】,也是关注四个点。

1、健康告知:不同的保险有不同的健康告知,健康告知的宽松程度决定了承保通过率

2、投保年龄:对于高龄投保人群来说,能不体检直接投保的,是最佳的选择。

3、人工核保:对于没有办法通过智能核保的客户,人工核保是咱们最后希望

4、投保渠道:保险像汽车,也有销售的区域限制,线下投保麻烦程度比线上难的多

通过这7款保险的合同和投保规则表对比发现。

健康告知

最宽松的是金医保和蓝医保,

最严格的是友邦,因为他竟然问到了过去三年的体检情况。

要知道【健康告知不做不好,保险等于白买】

从投保年龄

上来说,55-60岁之间,非金医保莫属;

因为买保险之前体检,是大大增加投保难度的。

而人工核保

可以解决一切投保难题,但也会增加投保繁杂手续;

这一点只有好医保是没有人工核保通道的。

对于投保渠道来说,

年轻人更偏好互联网投保,这些渠道有官方的也有经纪人的(支付宝/微信除外)

即便是线下投保,也是经过保险公司的APP/公众号,无纸化操作。

最后,总结一下几个需要注意的和了解的点。

1、报销范围:

百万医疗是不限疾病可以报销的,但是孕产、保健、康养、整形等非医疗必须的是不报销的。

2、就医医院:

如不选择附加险,大部分百万医疗险都是限定二级及二级以上公立医院的普通部。

3、售后服务:

不管买哪款产品,都建议先联系有经验的保险人;别自己盲目在平台购买,不但不会便宜,还失去专职售后保障,得不偿失。

4、并非全能:

百万医疗能解决绝大部分医疗费用问题,但是仅限于基础医疗,更多高端的医疗服务和体验是达不到,很多人以为买了百万医疗,就啥都能管了。

5、还有问题:

未提及的问题,可以留言评论、私信,我会一条一条回复。

下次我再说如何挑选重疾险。