[本文没有任何医疗和投资建议]

咱们买保险最怕是信息不对称,本文凝聚了六年的实战工作经验,

绝不藏着掖着,夹带软文。记得点赞、收藏仔细阅读。

首先,我们要了解什么是重疾险?

重疾险:是满足了合同约定的疾病条款,就可以赔偿一笔钱的保险。

它不像医疗险一样,需要根据发票金额报销;

它是买的多就赔的多,比如得了癌症,买50万就赔50万,买100万就赔100万。

并且,这笔钱有保护性,由被保人随意支配,不会被任何债务、税收、法院给占用。

那么我们人一辈子,一定会得重大疾病吗?或者说,得重大疾病的概率是多少?

根据行业权威数据表计算得出:

如果按人均寿命100岁计算,一辈子罹患重疾概率女性是68%/男性是74%,

如果按人均寿命60岁计算,一辈子罹患重疾概率女性是14%/男性是16%,

如果按(柳叶刀)预期平均寿命81岁来算,一辈子罹患重疾概率女性是44%/男性是54%

可以说未来,每两个人就有一个人会得重大疾病。

那么有百万医疗险,还需要买重疾险吗?

首先,人得重大疾病是一个概率事件,是不一定会发生的。

这时候聪明的您,一定想到了如果不发生重疾,我能拿回本钱吗?

对于重疾险来说是可以的。

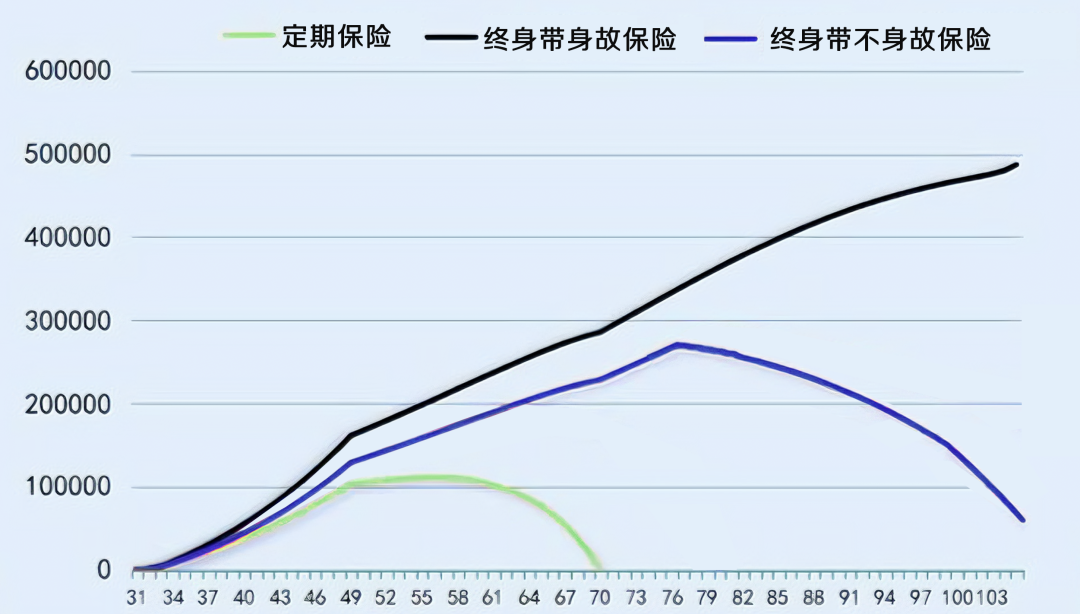

如果不生病,若80岁退保,通常能拿回80-115%的总保费(现金价值)

小朋友投保甚至可以拿230%-270%的总保费(现金价值),

如果带身故责任的,可以拿回全部保额。

而百万医疗险是买一年保一年,退保只能退当年的保费,

并且保费随着年龄增长而增长,以现在的费率看,

到了80岁保费大约要达到7-8千,具体表格请看往期这篇文章。

通过上述三个问题,我们得出一个结论。

买第一份重疾险,建议优先考虑终身版本的。

终身版不但可以锁定最高疾病发生率,

也能最大程度的保住我们的本金,多退保现金价值。

如果买的是一份只保到70岁的定期重疾险,我活到了90岁,那70岁合同结束,现金价值不存在了,那么费用就白交了。所以,我是不建议单独只买定期重疾险

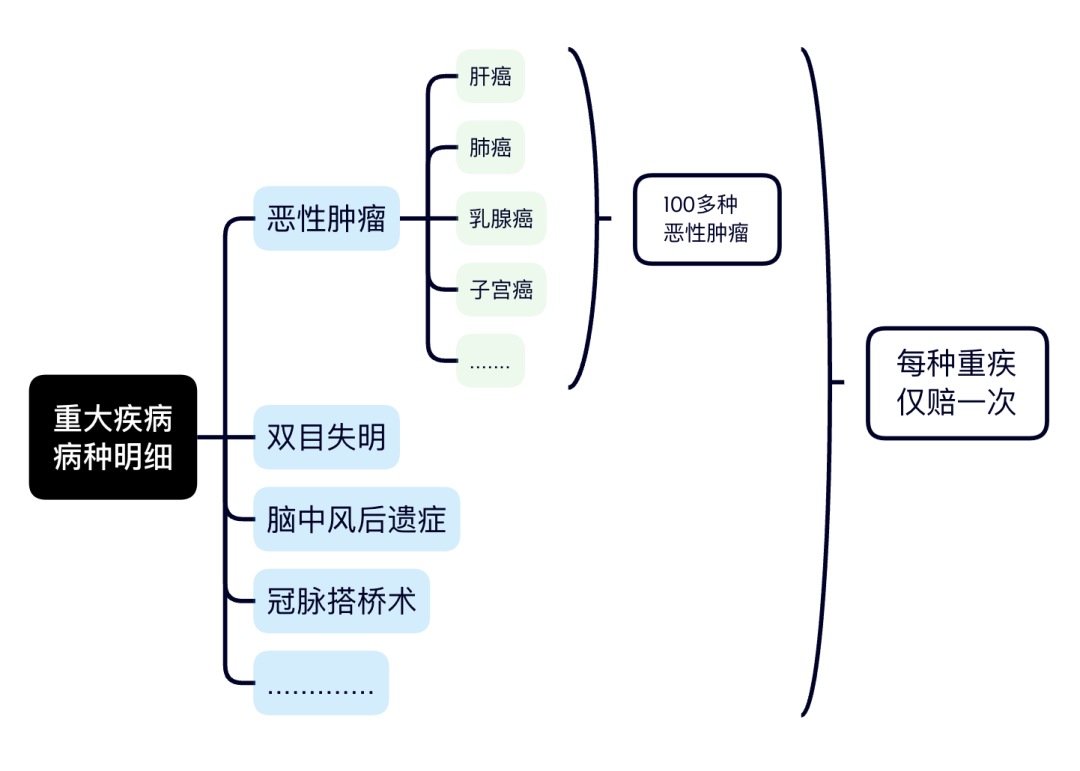

重疾的数量多少影响大吗?

我国规定任何一款重疾险的设计,必须包含28种重疾。

而这28种重疾的发病率占所有重疾发病率的95%,

所以一份重疾险包含重疾数量多少,并没有多大的区别,所以别被迷惑了。

重疾险的基础责任

重疾险除了保障重大疾病外,

一般还包括中度疾病、轻度疾病和少儿特定疾病等等。

在这些常规保障方面我们要关注的是赔付比例、高发病种和豁免责任:

【赔付比例】

肯定是越高越好,市场上优秀的产品赔付比例

分别是重症≥100%,中症≥60%,轻症≥30%

而一款好的成人重疾险应该包含高发的这11种中、轻症疾病,

一款好的少儿重疾险应该包含15种高发少儿特定疾病。

这些高发病种,都是经过官方实际统计计算出来,

大家只要无脑拿着表格对号入座即可。

而【豁免责任】

说的是:假如被保人罹患轻症、中症、(重症、全残如果有);除了赔偿理赔金外,还会免去合同里后续需交保费,合同继续有效。

比如某人买了50万保额,30年缴费,每年6000;

第二年不幸得了轻症,那么他除了可以理赔轻症的30%,也就是15万(50万*30%)

还能豁免后续29年每年6000的总保费,共计(29*6000=)17.4万,保单依旧有效。

总共获得15+17.4=32.4万的补偿。

有些优秀的产品;甚至赔偿重疾理赔金后,中、轻症依旧有效

在常规责任里还有个隐藏的

【三同条款】我们简单了解一下,

是指的在同一疾病原因、同一医疗行为、同一意外伤害事故导致的两种或两种以上重疾赔偿,只赔偿一次。

比如【同一意外事故】,一次车祸造成双目失明,双耳失聪,那么就只能赔偿一次。

比如【同一疾病原因】,得了白血病后,理赔了后面的骨髓移植术就不能再赔偿了。

比如【同一医疗行为】,急性心肌梗塞做手术,手术过程发现还必须做冠脉搭桥术。

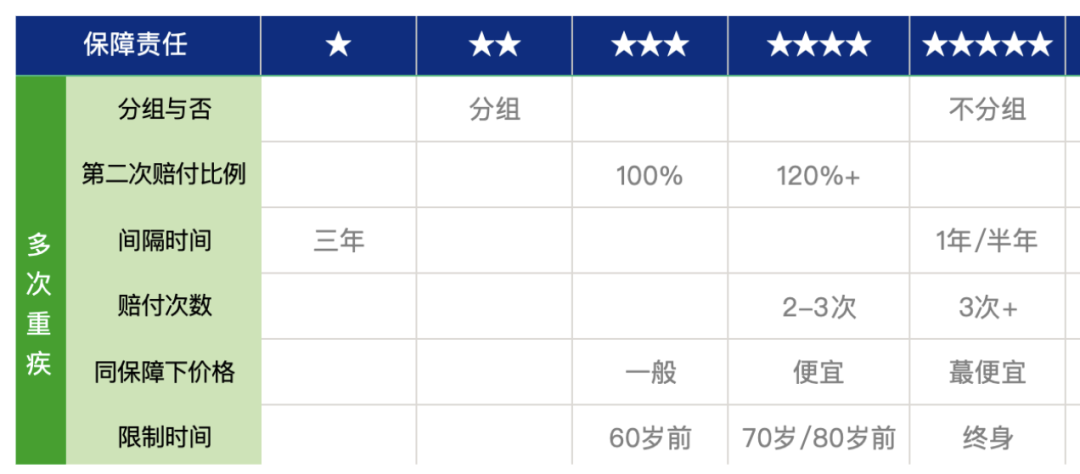

最后就常规责任,咱们尝试出个星级表,可以综合打分,更方便选择。

说完了常规责任,感觉记不住的,记得点赞、收藏起来。

然后我们再说附加责任。

附加责任,可以让重疾险有更好的竞争力、也会更自由。

常见的附加责任有:多次重疾、多次癌症、多次心血管、额外赔付、身故责任、投保人豁免、以及其他责任。我们一个一个说:

首先【多次重疾】

顾名思义是指可以多次,赔偿重疾保险金。

为什么设计这个责任呢?

要知道人生病的根本原因是抵抗力下降,比如流感,

抵抗力好的人经过不会被传染,抵抗力差的人一旦遇到就会马上被传染上;

同样的,人得了重大疾病后抵抗力是很差的,

再次得其他重疾的概率,自然也比普通人要高的多。

另外得了重疾后,想再买新的重疾险,是非常困难的一件事情。

而多次重疾责任,要注意的第一点是:

重疾种类会不会分组?

我们拿吃水果做比喻

不分组的:像把水果放在一个盘子里,我想吃哪个,就吃哪个,

分组的:像把水果串成几串,每一串,限制只能吃一次,

很明显,分组的重疾险限制性要强许多

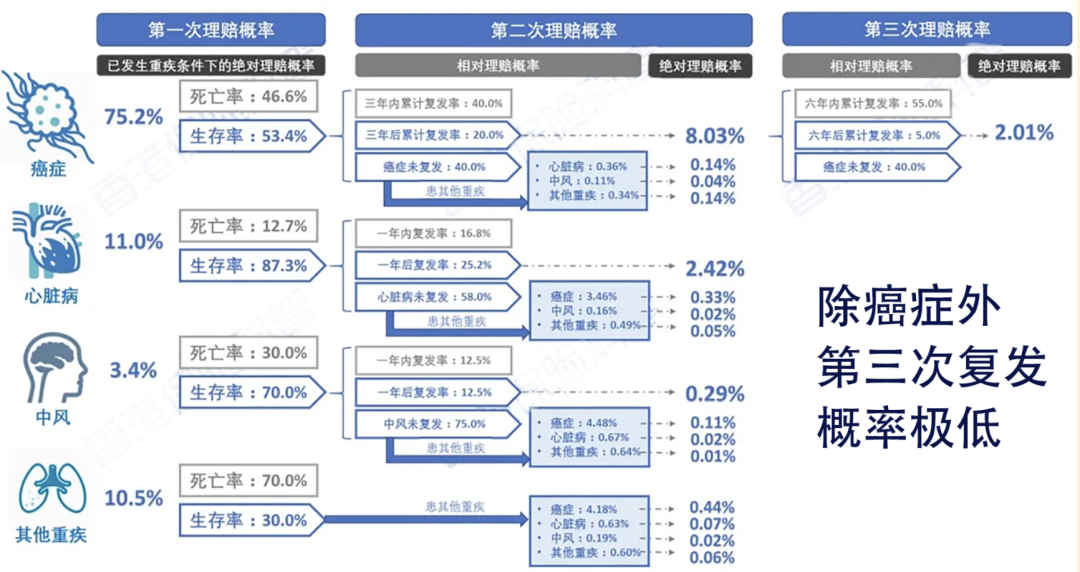

然后要关注多次重疾赔付,到底赔几次?

有数据调查计算得知,第三次重疾,除癌症外,其他重疾概率是极低的,

所以有三次重疾赔付就足够了,多了也没啥用。

不如关注:每次重疾理赔的间隔时间

市面上理赔间隔通常是半年或1年,间隔时间肯定越短越好。

与间隔时间紧密联系的是重疾赔付比例,

市面上第二次重疾赔付比例通常会提高,有的会提高到120%,

有的第六次会提高到200%,不过第六次嘛,我觉得噱头大过于实际用途。

多次重疾赔付责任,还分为终身版本和定期版本的;

通常终身版本是产品自带的,终身版本肯定更安稳,毕竟人年龄越大,抵抗力越差,越容易罹患不同重疾。

而定期版本,有的限制是60岁前,也有的限制70岁或80岁之前;这样设计的目的既降低保费支出,又提高了黄金年龄段的风险理赔上限,非常适合预算不多的人。

与多次重疾责任很像的是【多次癌症】责任

很多人就问了,“我有多次重疾了,为啥还要买多次癌症责任呢?”

所以我们先了解一下,癌症在保险里叫恶性肿瘤。

恶性肿瘤只是重疾险里一百多种重疾中的其中一种;

而我们身体各部位的组织和器官,除了毛发、指甲外,几乎都可能得癌症,比如乳腺癌、甲状腺癌、肺癌、肝癌、子宫癌、卵巢癌等等,所有的癌症加起来有一百多种呢。

而前面说的【多次重疾责任】,不管是分组的、还是不分组的,

只要因为「恶性肿瘤」这个项目理赔过了,那么下次恶性肿瘤这项疾病就不能再理赔了,只能用【多次癌症】责任理赔。

其实很好理解,

比如一个人因为双目失明瞎了,理赔了重疾100万,

过两年这个人还是瞎的,总不能再因为失明原因多次理赔吧。

那多次癌症责任重要吗?

我们先来了解一组数据,从各公司理赔来看,在所有的重大疾病理赔中,癌症占到了70%,每十个重疾理赔中就有七个因为癌症。

而早期的癌症病人,五年生存率高达85%以上。中晚期癌症病人积极治疗五年生存率有60%左右,就算平均所有癌症的五年生存率,我国也能达到40.5%。

而买了保险的人,防范意识会更强,会积极体检筛查。

就算得了癌症也会控制在早、中期,况且有保险赔付,

不花自己钱,压力更小更乐观,治愈率也最高。

所以多次癌症这个责任,我认为是附加险里最重要的一个。

我们需要注意的第一点是赔偿规则

市场上通常包含:新发、复发、转移、持续四项规则,

能同时满足四项赔偿规则的最好,我们也可以简单理解为

(带癌生存即可满足理赔条件)

然后再关注赔付间隔时间和赔付比例,一般有两种,

一种是间隔1年后理赔,通常赔付3次,每次40%-50%,3年累计赔付100%-120%保额

另一种是间隔3年后理赔,赔付1次,赔付保额在100-120%左右

相比之下,间隔1年的理赔概率比间隔3年的会更高一点

最近有些产品还推出了【无限次癌症理赔】

规则是患癌3年后理赔完癌症津贴,然后每3年理赔一次

可以理赔无限次,直至合同结束。

不过根据前面数据来看,意义不大,噱头过大。

还有一个【多次心血管疾病】的责任

跟多次癌症的模式如出一辙;

前面我们了解了在重大疾病理赔占比排第一的是癌症,占70%,

而排第二的就是心血管疾病,占15%。

据CKB研究分析:有41%患心血管疾病的人,5年内会再次复发心血管疾病;

而且公开数据显示,近年来心脑血管疾病的发病率不断呈上升趋势。

如果家里有心脑血管病史直系亲属的长辈,一定要优先加这个保障责任。

关注点也是赔付比例和赔付间隔,咱就不细说了。

然后我们再看看【额外赔付】责任

这项责任的字面叫法不一,有的叫疾病关爱金、有的叫疾病保险金,

不过核心的规则是:在60岁、或70岁、80岁前罹患某种疾病额外赔付一笔钱。

这个疾病范围可能包含:重症、中症、轻症、特定疾病,不同保险产品有不同的设置。

主要作用是为了拉高保额,降低保费。

比如60岁前是人生责任和压力最大的时间段,上有老下有小,可能还有房贷和负债,总之是不能出半点错的黄金岁月,这个阶段尽可能的提升保额,以便从容对抗风险

额外赔付责任要关注的点是:

在同样的保费价格下,保额赔付比例越高越好,保障的疾病越多越好。

市场上常见的是60岁前重疾赔60%-80%,

有的只含有重疾责任,有的还含有中症20%、轻症10%;

不过一分钱一分货,一切看自己的预算。

接下来是争议最大的【身故责任】

身故责任是指,被保人不幸身故后保单的处理办法;

有含身故责任的重疾险和不含身故责任的重疾险。

含身故责任的还分为:身故赔偿所有已交保费或身故赔偿合同基本保额。

身故赔保额:具有一定的理财属性,可以让缴费的钱翻几倍。

身故赔保费:也能保住自己的本金,有些儿童可能翻两倍。

而不含身故责任的重疾险

身故一般是可以退回现金价值,现金价值的多少是明确写在合同里的。

[点击查看现金价值如何查询]

值得注意的是,不管是带身故的还是不带身故的重疾险,

前提条件是重症没有理赔的情况下

如果理赔了重疾赔偿金,那么身故赔偿金就不能再理赔了。

咱们前面说到的争议点也是在这里。

有的人说:重疾和身故只能二赔一,那么,多交保费划不来,不如分开买;

又有的人说,不管怎样可以拿回本钱,甚至翻几倍,等于投资了,万一短期内身故了,现金价值是很低的,会亏很多钱。

我觉得嘛,一切看自己的荷包预算和综合规划,不能说哪一种就一定是对的选择。

最后再说一个,我觉得比较鸡肋

但是不知道为啥,很多人觉得很有用的责任【投保人豁免】

投保人豁免与前面说的被保人豁免一样,指投保人罹患了约定疾病,可以豁免后续需交保费。

我觉得,投保人豁免责任≈一份减额定期重疾险。

也是需要健康告知的,要健康告知,必定会增加了投保难度;

而投保人豁免责任最大坑点是,豁免的保额会逐年递减的。

举例说明,

张三买了50万保额,30年缴费的重疾险,每年缴费5000元,并额外花费800元每年,附加了投保人豁免责任。

如果缴费一年后出险,那么可以最大程度的豁免剩下需交保费,(29年*每年5800),总共16.8万的赔偿;

如果缴费三十年以后再出险,而此时缴费期已满,可豁免的保费等于0元,豁免责任也已经结束。

可见是一个非常不划算的责任:保费不变,保额却不断递减。

我们说完了基础常规责任和其他附加责任后,内容已经很多了。

记得收藏、点赞,多看几遍消化一下。

我们还需要了解一些其他的影响因素。

比如:【保险公司情况】

虽然说我国长期保单有《保险法》和监管的十大政策托底。

但是,谁不想选一家经营稳健、实力又强的公司呢?

并且还希望他们价格很划算。作为消费者既想、又要很正常的,我非常能理解。

那么,如何判断一家公司的实力呢?

我们可以通过官网查询得知,需要同时满足三个条件:

1、核心偿付能力充足率不低于50%

2、综合偿付能力充足率不低于100%

3、风险综合评级在B类及以上

具体查询方法请看这篇文章

了解了公司之后,我们还要了解【产品的类型】

重疾险种类繁多,分为线上保险(互联网)和线下保险;

线下还细分:头部知名公司和合资/中大型公司

他们各有特点不同

比如:互联网的线上重疾险,性价比高,价格便宜,可选责任自由度高;但是核保略为严格,网点稀少,一切依托网络服务。

再比如线下中大型公司的重疾险,价格比线上略贵一些,性价比还不错,可选责任多,最主要核保尺度非常宽松,接受线上线下双渠道服务;不过不同公司的网点覆盖程度不一样,需要注意了解。

还比如线下知名大公司的重疾险,名气强,牌子硬,网点几乎遍布全国;但是捆绑责任多,价格高昂,没有性价比可言。

不过,凡事都有例外。只要攀上了互联网,就算头部的国企的大公司,价格和责任也会更具有优势。喜欢大公司又要性价比的可以着重关注这一类。

前面说的核保尺度可能很多人不理解是啥?

其实买保险,不是我们想买就能买的;

买任何保险之前,都会有一份《健康告知》

而这份《健康告知》就像一份考卷,用来筛选买保险的人。

不同的公司,重疾险产品健康告知是不一样的。

就算同一个人,投保不同的重疾险,可能会有不同的结果。

这个不同结果叫做条件承保。

常见的条件承保有:加费承保、除外承保、延期承保和拒保。

条件承保里加费承保是最好结果,它能把最担心的部分保进来,加点钱也是值得。

其次是除外承保,好歹还是让我们赶上这趟车,毕竟还有身体其他器官需要保障。

假如,我们买保险时,被A重疾险条件承保了,那么我们可以挑选B、C、D等等其他重疾险再投保,争取最优的最有利自己的承保结果。

或者自己看重的重疾险,健康告知不好通过,可以让自己经纪人盯着,有时候保险公司会有【核保放宽松】福利时段,届时再投保,获得更优承保结果。

关于健康告知,我还要特别强调一个最最重要点。

健康告知不做好,等于保险白买。与健康告知紧密联系的,是【重疾险的价格】

保险的价格是经,金管局审批

全国统一价格,同一款产品,

不管在哪里买、在谁手上买、有没有经纪公司经手,

价格都是一样的;所以同一款产品我们没必要到处比价。

如果同一款产品,有不同的价格,

那是因为产品责任不同、年龄不同、保障期限和缴费期不同。

说了这么半天,我该从哪里找产品来了解、挑选呢??有哪些渠道呢?

保险自2015年网络化以后,信息是越来越透明,再也不会像过去一样有巨大的信息差,

第一类渠道是:

人们常用的某宝、某信、某东等社交购物平台,他们都有保险产品。

不过他们客服人员真的就是客服,更多是对话机器人角色,

无法深层次的根据个体判断分析,更别提长期服务跟踪和售后了。

第二类渠道是:过去传统代理人模式。

比如某安、某寿、某康、某平等等大家都知道的公司

他们的产品销售仅仅局限于自家的,可能会有自卖自夸成分。

没有性价比可言,但如果能找到一个靠谱的代理人服务,也可省去很多琐事。

第三类是:经纪公司渠道。

比如某通、某信、某泽、某童等等。

他们的经纪人经常活跃在各大社交平台,

每家公司都有对接很多保险公司。有很多产品可选;

不过选经纪人就像开盲盒,

有些经纪人优秀可以对比全网的产品,真正为客户考虑;

有的经纪人仅仅局限自己平台的产品,会偏向某类产品推荐,然后劝你快速上车。

所以我们买保险,要做渣男渣女,要多找几个备胎来谈。

比如我今天说的这些内容能对答如流算是入门级别了;

好了,挑选重疾险的内容全部讲完了,

想要表格的同学们,记得点赞、留言,咱们下期再见。