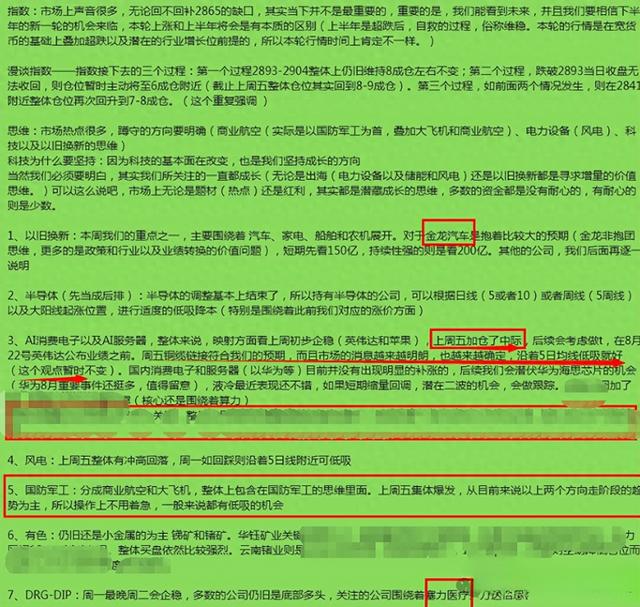

一、交易层面

当前市场有两点是非常明确的。一是科技不能丢,二是热点在题材和抱团之间轮换。今天主要还是针对于cpo以及无人驾驶这两方面做了相应的操作。商业航空还没有动。说明:这是7月29号凌晨的思维分析说明,坚持自己坚持的

二、无人驾驶

1)无人驾驶替代的方向及规模情况

网约车、出租车、自驾车、港口、商用车、农机、无人配送车(德勤7月1日发布的报告显示,未来3-5年,汽车智能化、网联化将迎来一轮高速推进,预计至2030年,中国运营的自动驾驶车辆将达到3000万辆。)

中商产业研究院发布的《2022-2027年中国无人驾驶汽车市场需求预测及发展趋势前瞻报告》显示,2023年我国无人驾驶市场规模约为3301亿元,同比增长14.1%。中商产业研究院分析师预测,2024年我国自动驾驶市场规模将达3832亿元。

网约车:截至2024年6月30日,全国共有354家网约车平台公司取得网约车平台经营许可,环比增加3家;各地共发放网约车驾驶员证712.6万本。网约车市场规模超过3000亿。

出租车:据出租车行业发展现状有关资料显示,2022年我国出租车行业市场规模约为3352.02亿元,同比下降17.9%。车辆规模在136万辆左右。

私家车:保有量在3.5亿辆,未来随着汽车电动化和智能化的渗透,也将会逐步增加无人驾驶的私家车(这当中就是软件的价值爆发)

无人物流车:而据麦肯锡预测,到2027年我国用于末端物流配送的无人车将超过50万辆,市场规模超过1500亿元。

无人港口驾驶商用车:从细分赛道的角度来看,中国港口无人驾驶(L4-L5)商用车市场规模为 20 亿元,预计2028 年将达到 254 亿元。

总结:通过以上的数据来说,无论是网约车还是出租车以及其他多个方面的应用,无人驾驶的市场规模所产生的效益不仅仅是万亿规模的问题,而是更大的商业化的价值空间。

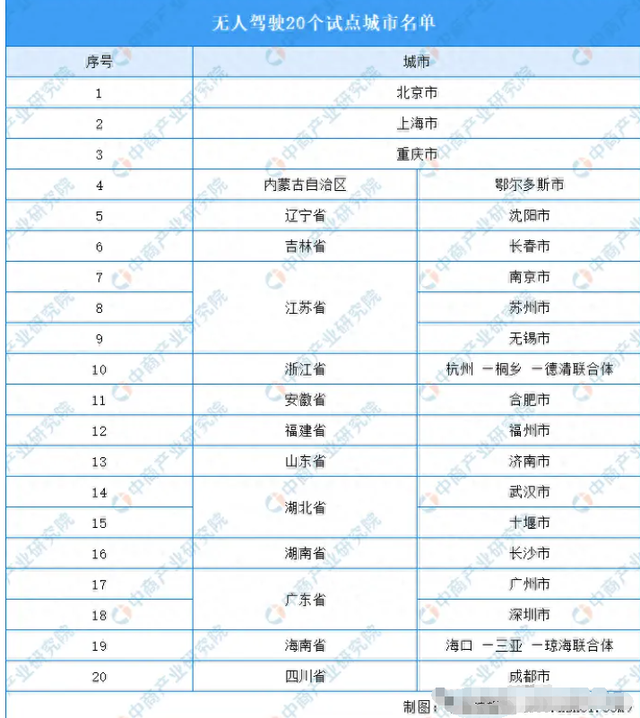

2)无人驾驶开放的城市

早前开放了20个试点城市,当前多地发放自动驾驶网约车测试牌照,自动驾驶路测牌照的发放城市数量已超过50个,也就意味着将会有更多城市加入到无人驾驶试点中。

3)无人驾驶盈利以及不同情况下的市场规模

以萝卜快跑为例子:“萝卜快跑”有望在中期实现单车日均盈利25.40元,回本周期6.17年;在长期实现单车日均盈利133.04元,回本周期2.72年。如果“萝卜快跑”能在试点城市/一二线城市/全国范围推广,中性预期下市场空间可达426/529/1553亿元,对应利润142/176/516亿元。

4)后续催化事件:

谷歌、特斯拉竞争robotaxi赛道——Alphabet的Other bet部门(涵盖Waymo)Q2收入提升明显,CFO表示将对Waymo进行为期多年的50亿美元投资旗下打车应用“WaymoOne”提供的均为无人驾驶出租车。特斯拉方面,马斯克表示10月10日将举办Robotaxi揭幕活动,并预期今年年底前欧洲、中国和其他国家将批准特斯拉FSD。

华为ADS 3.0将于8月份上市,并将从9月开始在问界M7、问界M9上进行数据升级,预计到10月底或11月,新版华为智能驾驶系统将呈现出更好的驾驶能力。5)无人驾驶+车路云的思维

目前这一波自动驾驶炒作源自于百度的萝卜快跑,萝卜快跑依靠的是单车智能,与上一波炒的车路云是不同的技术路线。而单车智能最大的难点在于算法和芯片,一旦Orin出现断供就很麻烦,这可能是这一波自动驾驶主要炒出租车公司的原因,毕竟即便特斯拉进来也要和国内出租车公司合作。而短期国内的自动驾驶芯片很难完成对Orin的替代,所以车路云是对单车智能最好的互补方案。

机会参考:以具备出租车和网约车等资质的公司为第一波机会,同时叠加车路云的思维。第二波则是以整车和软件类的公司为主。

说明:具体请留言沟通,谢谢