昨日思考的豆包实时语音题材,有人说没有达到预期,实际可以看端侧AI是全面大爆发,大涨8%,所以整体以说明了这个豆包带来的爆发性,整体只有机器人可以PK,而且未来预期还会进一步的爆发,因为收到更明确的消息,字节会在春节这个时间里还会有更多的大动作,而且我也讲了2025年豆包端侧板块的爆发,就会像2023年的时候的CPO一样大爆发,整体会从业绩和订单上出现质变!这一点希望大家要重视这个思考和我讲的信息。(有放大了标题党了,请见谅!但真有思考价值。)

而今日整体不讲这一个板块,整体进一步的讲一下1月以来最无敌的:机器人!为什么这么强,未来还能更强吗?为什么游资多格局锁仓呢?

一、资金态度:章盟主格局4亿,养家格局3亿!

以上三个全是大中军,而且可以发现大家眼中高位的机器狗,还有机构1亿接力。而五洲更不用说,整体章盟主格局4亿,养家格局3亿!而今日还有毛老板5613万上车。而兆威也有方新侠与古北路的的接力,以说明了他们的推动性。

二、谁才是哪个最有确定性大中军呢?

1、行业思考:从行业来看,未来机器人大概率可以成功的:特斯拉、宇树、华为。而的是否成功不好判断,而特斯拉是最有确定性的,因为到现在为止没有老马做不成的。而他的创造性是全球跟随者学习的关键。所以当下来说谁如果能供应特斯拉,也就是意味着另外两家大概率可能供货。

2、时间思考:马斯克1月提出26年5-10万台,27年50-100万台。我们认为25年下半年机器人产业链有望完成一次“从主题投资到景气投资的转变,然后进入机构熟悉的按计算器”阶段。

3、最性感时间:0-1到10%就是就是量刚进入指数级增长阶段是最性感的时间。而这个时间就是2025与2026年,而今年更是商业元年!

4、如何给估值?

按马斯克指引可见的人形机器人价格2w美金,人均配2个这是需要想象力的(毕竟人均年收入2w美金的人口有多少?)。但我们认为相对合理的假设为考虑硬件架构机器人比车简单(成本比车低),类比整车销量是合理的。 一年全球乘用车新车销量约9kw量,则100w台的量则对应1.1%渗透率,产业刚刚开始。这才是真正0-1的阶段。

市场不愿意给估值的是一直在0-1,难以迈向1的产业,而若真正实现进入1,则起步50X PE没有问题。

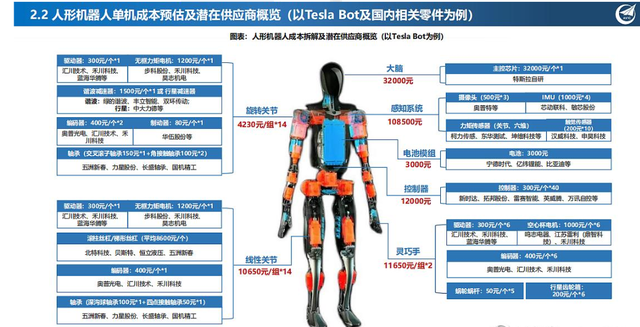

5、假设以100万量产来计算各环节和公司的弹性:

1)确定性:第一档,三花=拓普>第二档,绿的=鸣志、浙江荣泰【不含新品】>第三档,旭升等。

2)弹性:第一档,安培龙>第二档,拓普=三花、绿的、双林>第三档,浙江荣泰【不含新品】等>其他。

以上,真正开始按计算器之时,真正在T链的拓普、三花、绿地、浙江荣泰等有望完成重估。而定点前,潜在有望进入的则有望大幅重估,如双林、安培龙等。

三、谁更有确定性呢?大超预期!

1、公司情况:今年收入340亿收入,26-27年干到500亿收入。3年后会开启零部件兼并(认为那时候对手们会很难受)

2、当下情况:直线+旋转 50%份额 至少(用了新剑的丝杠,五洲新春供货),这个月灵巧手送了(之前做的有问题,让他们搞砸,现在好了,成功了)。 2月批量单周20套、4月单周40套。

3、灵巧手送样

1)灵巧手进度:公司计划持续横向拓展机器人业务,当前灵巧手已经送样,其中电机自研。

2)排产及份额:当前单周十几台,4月会持续爬坡到几十台。预计直线、旋转最终供应份额能够达到50%。

5、优势性:有比较大的预期差(而这个是今日机构调研给我的资料。)核心供应链国产合作方选定➡总成降本➡份额提升,所以配置公司一定是最确定的选择!

而对他公司和估值,这里就不讲了,而这个可以自己也可以研究,整体趋势性的思考,值得重视,而且陈小群交流之后,他也说了改变风格了,大多数大游资资金改趋势中长线了。

我想了解未来100倍成长机器人最有确定性爆发受益公司!