随着Deepseek在各个领域的全面深入,人们的工作和生活有了翻天覆地的变化,就医疗领域而言,便捷、高效的前沿技术,也越来越接地气。

DeepSeek-R1等模型的升级迭代加速了产业进程,让AI医疗在一些领域进入爆发期。例如部分医院以本地化部署的DeepSeek大模型为核心引擎,完成病历系统、影像报告系统、手术麻醉系统、合理用药系统等关键医疗环节的AI赋能,在临床诊疗、运营管理、患者服务等多个维度实现质的跃升。

这股在应用端落地的热情也迅速蔓延到了资本市场。今年以来,医疗AI概念股在A股市场表现强劲,智慧医疗板块走出一波上涨行情,AI+辅助诊断、AI+数据服务领域等个股表现亮眼。

此前曾有人指出,医疗AI概念的想象空间很大,如果只是单纯接入DeepSeek、与实际业务没太多关联的,多数仍是炒概念。如今,技术革命的车轮已经开始转动,想要赶上这股热潮,持续投入必不可少。

4月19日,卫宁健康[300253.SZ]发布2024年全年业绩报告,实现营业收入27.82亿元,同比下降12.05%;归属于上市公司股东的净利润8789.32万元,同比下降 75.45%。

对此,公司解释主要原因是部分客户需求释放递延、招投标节奏滞后、交付验收延后等影响以及公司新一代产品WiNEX 正在升级替换过程中,尚未转化为规模收入;同时投资损失、资产减值损失增加等。

其中客户需求释放递延、交付验收延后等因素与公司的主营业务性质有关。卫宁健康始于1994年,主营业务是提供医疗健康卫生信息化解决方案,本质上是个软件销售公司。

其总部位于上海,遍布全国10个研发基地与20个分支机构,服务6000余家医疗卫生机构用户,其中三级医院用户400余家。

近几年,公司研发了不同应用场景的产品与解决方案,业务覆盖智慧医院、区域卫生、基层卫生、健康服务等领域。

从2015年起,公司开始布局医疗健康服务领域,推动互联网+模式下的医疗健

康云服务等创新业务的发展。

1、盈利大幅下滑的背后

公司的经营模式是以“信息化工程项目合同”“软件销售合同”或“购买服务合同”等方式,向医院或卫生部门提供信息系统解决方案,构建硬件和软件应用平台,向用户收取相关的项目合同款、软件销售合同款或技术服务款,实现收入与盈利。

在为客户提供信息系统解决方案之后,以技术支持服务合同的方式长期为客户提供产品升级、软硬件维护等服务,通过向客户收取技术支持与服务合同款的方式,实现收入与盈利。

客户以国内的公立医院、卫生管理部门等机构为主,其对信息产品的采购一般遵守较为严格的预算管理制度,通常在每年上半年制定投资计划,需要通过预算、审批、招标、合同签订等流程,周期相对较长。

因此,客户年度资本开支主要集中在下半年尤其是第四季度,对项目验收和付款也集中在下半年。

如果客户需求释放较慢,或者招投标节奏安排不合理,以及交付验收时间延迟,那么将极大地影响公司确认营业收入。

此外,公司将持续围绕 WiNEX 全系产品、AI 应用等加大研发投入,但新一代产品WiNEX正在升级替换过程中,尚未转化为规模收入。

2024年财报中,公司将技术服务与软件销售合并为软件技术及服务,但仍可以看出主营产品的毛利率在走下坡路。

放到整个行业来看,卫宁健康的毛利率处于中下游水平。营收规模的减少只是其中一方面原因,更重要的是主营产品的盈利能力下滑,并且创新产品还无法形成第二增长曲线。

虽然公司通过多项措施管控成本费用,使得销售费用、管理费用和研发费用合计同比下降17.94%,但因为资产减值损失、坏账损失等增幅明显,公司盈利也受到一定程度地拖累。

2、资产减值损失

卫宁健康的资产减值损失主要来自两方面,一方面是合同资产减值,另一方面是商誉减值。

合同资产是指企业在签订合同后预付的款项或拥有的合同权益,通常公司需要在每年年末根据市场风险增加、经济环境恶化、客户违约、合同无效等因素判断合同资产是否减值。

近3年,公司的合同资产减值损失过亿。截止2024年年末,合同资产还有近22亿元,占总资产的比例为25%,合同资产减值风险仍处于高位。

而商誉是指公司在进行资产收购的过程中,非同一控制下的企业合并,合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额,确认为商誉。

商誉不做摊销处理,但需在未来年度每年年终进行减值测试。如果未来被收购资产所处行业不景气、自身业务下降或者其他因素导致未来经营状况和盈利能力未达预期,则存在商誉减值的风险。

卫宁健康的商誉主要来自山西卫宁、环耀卫宁,合并二者产生的商誉合计约4亿元,约占商誉总额的70%。

2024年年末,公司对环耀卫宁、孚视医疗和江门易合三家公司计提商誉减值准备共计6364万元,进一步拖累了盈利。

除此以外,坏账损失的影响也不容小觑。

3、坏账风险

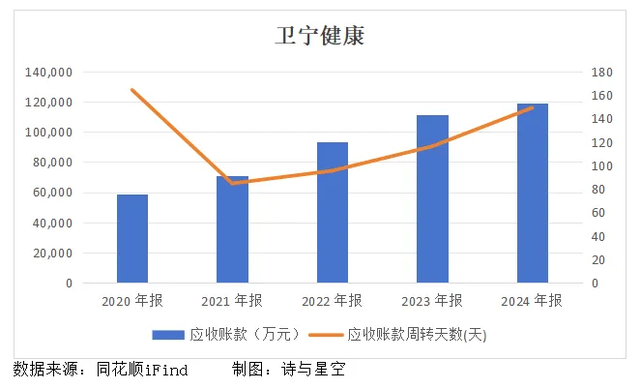

前面说到,公司的大多数客户采购周期相对较长。截止2024年底,公司的应收账款接近12亿元,占总资产的比例约14%;应收账款周转天数一路增长,目前接近150天,也就是说,公司大概需要5个月才能回款。

相较于前几年大概3个月时间就能回款来说,公司的回款压力增加了不少。

2023年好不容易降下去的坏账损失,2024年又回升至8630万元,本就盈利不佳的情况下又添一抹阴影。

4、总结

令人吃惊的是,在2024年盈利大幅减少的情况下,公司竟还大幅分红,股利支付率接近38%,比上一年增加26个百分点。

在公司还有12亿元的货款未收回的情况下,对于需要持续投入的WiNEX产品来说,过度分红会进一步加剧资金链的压力。