我国已经有将近4000家银行了,但有六大国有商业银行,却是其中比较特殊的存在。

这6家国有大行的资产规模达到182.56万亿元,占到了全国商业银行资产规模的49.54%,接近一半。说它们是巨无霸一点不为过!

它们分别是工商银行、农业银行、中国银行、建设银行、交通银行和邮储银行。六大行都是由国家控股,可以理解为“国字号”!

那他们的经营和分红情况如何呢?

一、盈利能力:农行增速称王,邮储息差独秀

六大行净利润

2024年,国有六大行净利润同比增长1.8%,增速边际改善,其中农业银行以4.7%的净利润增速居首,主要受益于县域经济的深度挖掘。

从盈利能力看,建设银行ROA(0.9%)和农行ROE(11.3%)分列同业第一。

六大行ROE

但受资产收益率下行影响,六大行整体ROE同比下滑1.1个百分点至10.6%,盈利结构依赖利息收入的短板显现。

六大行净息差普遍收窄,仅交通银行同比降幅最小(1BP),邮储银行以1.87%的净息差绝对值领先,得益于高收益零售贷款占比高。

六大行净息差

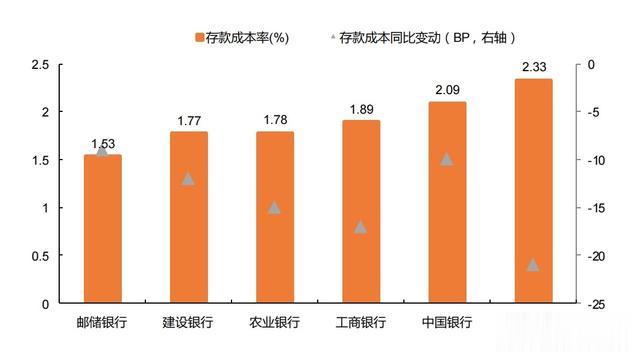

存款端,交行付息率降幅最大(15BP),而邮储存款成本率(1.87%)保持同业最低,但定期化趋势加剧(定存占比普遍提升),或推高未来资金成本。

六大行存款成本率

下面是六大行盈利能力方面最显著的数据:

农行:2024年净利润同比飙升4.7%,六大行增速第一,县域经济“下沉红利”持续释放,县域贷款增速10.2%远超同业。但零售存款分流压力显现,存款增速仅2.3%。邮储:净息差1.87%稳坐头把交椅,存款成本率1.7%全行业最低,但资产规模增速垫底(7.9%),对公业务占比仅35%,转型阵痛明显。工行:营收2301亿元居首,但净利润增速0.1%近乎停滞,成本收入比28%为六大行最低,科技投入152亿元领跑,APP月活4.2亿户成流量王。建行:ROE 10.7%最高,核心一级资本充足率14.56%逆势提升,但住房租赁贷款增速回落,战略落地效果待观察。中行:境外利润占比从12%跌至8%,全球化优势削弱,非息收入占比提升4个百分点勉强挽尊。交行:存款付息率降幅最大(26BP),非息收入占比达35%,居同业首位.但零售不良率飙升40BP,信用卡不良率3.8%埋雷。

工行分红最多,农行分红增速最高

二、资产质量:邮储不良率最低,交行零售风险冒头2024年,六大国有银行资产质量整体保持稳健,不良率普遍呈现回落趋势,仅邮储银行不良率小幅上行至0.9%,但仍显著低于同业平均水平。

从风险分类看,零售不良率同比有所波动(主要受信用卡及非房类个贷影响),但对公不良率持续改善,零售资产质量的绝对水平仍优于对公。

六大行不良率

风险抵御能力方面,农业银行拨备覆盖率(280.2%)与拨贷比(4.2%)均居同业首位,安全垫充足;建设银行核心一级资本充足率提升明显,资本夯实度领先。

此外,大行资本充足率普遍高位上行,未来随着财政部定向增发完成,资本实力有望进一步增强。

六大行资产、存贷增速

下面是六大行资产质量方面最显著的数据:

邮储:不良率0.9%保持最优,但关注率同比上升15BP,零售按揭不良率低位反弹。农行:拨备覆盖率280%行业第一,但县域存贷利差收窄至2.3%,盈利持续性承压。建行:对公不良率下降20BP至1.1%,但住房租赁贷款不良率隐现,需警惕长周期风险。交行:零售不良率跳涨40BP至1.6%,信用卡不良率3.8%成最大短板,风险抵御能力垫底。中行:海外资产质量恶化,境外对公不良率升至2.1%,地缘政治冲击持续发酵。工行:资产质量稳健,不良率持续下行,拨备覆盖率充足,资本夯实度提升。

六大行资产大类结构

三、战略布局:县域、科技、全球化三足鼎立六大行战略聚焦“五篇大文章”,各行均保持营收3%以上的科技投入占比,但差异化布局凸显:

农行:县域存款占比35%、贷款占比40%,打造“乡村振兴+养老金融”双引擎,但科技投入仅占营收2.8%,数字化转型滞后。工行:科技投入152亿元打造“数字工行”,以最大科技投入规模及线上APP月活客户(11.5亿户)领跑同业。但成本收入比上升12BP,降本增效迫在眉睫。中行:境外利润缩水,转而猛攻“五篇大文章”,绿色信贷增速18%但基数偏低,战略转身需时间。邮储:借4万个网点力推“养老暖心银行”,但代理网点效能低下,户均AUM仅1.2万元,财富管理短板明显。建行:推进“新金融行动”,加码住房租赁贷款,平衡规模扩张与经营质量提升。交行:押注科技金融,成立四级专营体系,但零售AUM增速仅5.7%,远低于工行(11.5%),战略执行力度存疑。

六大行存款利率

即便是资产规模占据半壁江山的六大行,也没有躺赢的资格。

六大行的较量,本质是“下沉深度、科技速度、风控力度”的三重比拼——谁掉队,谁就是下一个被财报撕掉底裤的“纸老虎”。

这场金融巨头排位赛,你看好谁?