有一个全国不统一的问题,就是养老保险缴费中断以后,平均缴费指数的计算,有的省份会受到影响,有的省份不会受到影响。

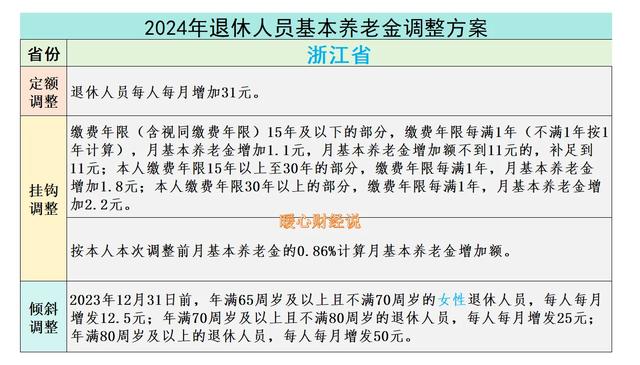

今天看到一位浙江网友晒出了这样一段话:

除了浙江省以外,北京市、陕西省也有这样的规定。在计算平均缴费指数的时候,使用的是应缴纳基本养老保险年限。其实,目前应缴纳基本养老保险年限存在争议。

按照国家的《社会保险法》规定,只有单位职工是应当参加养老保险。对于灵活就业人员、无雇工的个体工商户和非全日制用工的劳动者,是可以参加养老保险,言外之意是也可以不参加,并不属于应当。毕竟这些人群需要个人承担全部的社会保险费,负担有限,国家也不会强迫。

特别是失业人员,如果没有工作收入的话,是不属于可以参加养老保险的范围的。

但是不管怎样,如果说养老保险缴费中断年限会影响养老金指数计算的话,是不是不中断更划算呢?

养老金如何计算?让我们以缴费年限15年(应缴费年限30年)、平均缴费指数0.3,和缴费年限30年、平均缴费指数0.6来计算。

为了统一缴费和计算规则,我们假设社平工资是1万元,永远保持不变。养老保险个人账户也不计算利息,计发月数按照现在的计算。

(一)如果按照60%档次缴纳养老保险,缴费基数是6000元,每月缴纳1200元,缴费15年总共需要缴纳21.6万元。这种情况下,由于中断15年缴费,平均缴费指数变为0.3。按照基本养老金计算公式:

①基础养老金部分是(社平工资1万元+社平工资1万元×0.3)÷2×缴费年限15年×1%,最终计算结果是975元/月。

②个人账户养老金部分,假设是60岁退休,计发月数为139个月。按照6000元的基数缴费,每月积累480元,15年积累8.64万元,这样每月个人账户养老金可以领取621元。

以上养老金相加,每月大约是1600元。

(二)如果是30年缴费都按照60%档次不中断,平均缴费指数就不会受到影响,是0.6。但是这种情况下,需要缴纳43.2万元。

这种情况下,基础养老金部分可以领取24%的社平工资,即2400元。

个人账户养老金部分,每月积累480元不变,30年可以积累17.28万元,每月个人账户养老金是1242元左右。

以上两部分养老金相加,每月领取3642元。

从这样的养老金计算来看,30年缴费不中断,缴费钱数是缴费15年的两倍,但是养老金是2.28倍,确实更划算一些。特别是养老金待遇是36%的社平工资(社平工资8000元的话,每月也能领到两千八九百元),对于养老还是更加充裕的。

不过话又说回来,领取养老金达到15年后去世,丧葬费和抚恤金待遇还是一样的。而且每年的养老金增加定额调整部分也是一样的,具体选择,还是看个人吧。

所以说,对于我们筹划养老而言,建议还是参加养老保险缴费不要中断。如果缴费困难了,还可以申请就业困难人员社会保险补贴,或者单位就业等情况解决的。