蒙牛净利润暴跌98%:挑战与破局。

2024年蒙牛乳业净利润暴跌98%仅为1.05亿元,这一数字背后是蒙牛在战略布局、市场竞争以及行业环境变化中所面临的重重挑战。收购"踩雷"是蒙牛净利润暴跌的重要原因之一。

2019年蒙牛以71亿元收购贝拉米,但贝拉米营收从巅峰时期的10亿元断崖式跌至不足1亿元,导致蒙牛在2024年计提了高达38亿至40亿元的商誉减值损失。

2013年蒙牛以113亿港元收购雅士利51%的股权,雅士利营收从2013年的60.9亿元一路下滑至2022年的37.38亿元。2016年甚至出现了22.54亿元的商誉减值。这些收购项目不仅未能为蒙牛带来预期的协同效应,反而成为其财务报表上的沉重包袱。

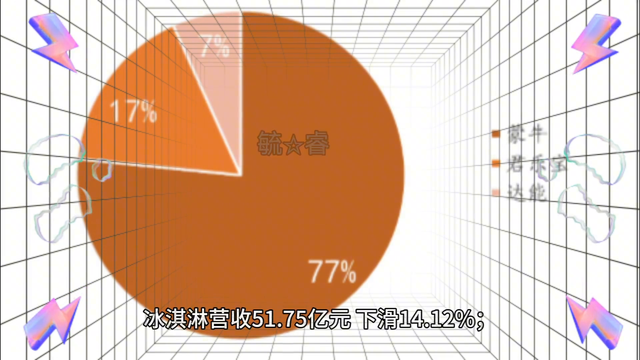

行业需求收缩也是蒙牛面临的一大挑战。2024年乳品全渠道销售额同比下滑2.7%,乳制品生产企业普遍面临巨大压力。为了应对原料乳过剩的问题,企业大量生产工业乳粉导致库存激增。蒙牛的核心业务板块均出现了不同程度的下滑:液态奶营收730.66亿元同比下滑10.97%;冰淇淋营收51.75亿元下滑14.12%;奶粉营收33.21亿元下滑12.68%。

面对困境蒙牛也在积极寻求破局之道。2024年蒙牛新总裁高飞提出"一体两翼"战略,即在保证核心业务稳定运行的基础上积极拓展创新业务与国际化布局。同时蒙牛在成本控制方面也取得了一定的成效。2024年行政费用同比减少10.8%,销售费用减少8.3%,销售费用率有所优化。

尽管蒙牛在2024年遭遇了净利润暴跌的困境,但其在战略调整和成本优化方面的努力为未来的复苏带来了希望。