中国医药股今年以来的涨幅和表现依然在所有板块中排名较前。靠出海获得增量的逻辑是逐步兑现中,中国公司的产品越来越受欢迎,海外头部MNC也倾向于来中国挖掘好的早期资产,而不少头部公司也逐渐跨过盈利平衡点。整个行业还是处于景气中的。

但是,对于一些头部医药股的估值,依然看不明白,比如百济神州,还是给到了7-8倍的PS,而亏损问题依然突出,而A股长期以来的制药龙头,恒瑞医药,还在40-50倍PE左右。

老龄化的逻辑事实上已经证明会被不断地医保支出压力削弱,增速也没有比别的科技行业如新能源、芯片高多少,说是高毛利,分红比例又不如同样高毛利的互联网慷慨,总之医药股的定价体系一直是个谜。

但以美股作为参照系,一个可能大部分医药投资者不愿意接受的是,医药股的终局估值不会太高,不比互联网高,相反,跟煤炭石油电信运营商及公用事业股却是常态。

一年多前的医药龙头,诺和诺德,曾因GLP-1减肥药的成功销量大增,一时间市值拉开默沙东、辉瑞、艾伯维等老对手几倍,涨势如虹。但这才过了多久,股价腰斩,业绩尽管还在成长,却已是18倍的估值。

而低估值的大药企比比皆是,业绩增长没达预期的再生元,估值杀,辉瑞不过是靠疫情赚了快钱,周期股,估值杀,艾伯维和默沙东,坐拥药王,也终有专利悬崖,给不了高估值,除了还能靠最强减肥药吊着的礼来,放眼望去,医药股早已是一个只能给低PE的板块。

如果中国医药追赶的目标是这样,换言之,无论是恒瑞还是百济神州,未来在低增速时期,就是这么估值的话,那意味着,eps2倍的增长空间,也将被这估值的下调所吞噬。

为何欧美医药股的估值已经逐渐夕阳行业化,对于中国医药行业的估值将产生如何的影响?

一、竞争落败,幻想破灭

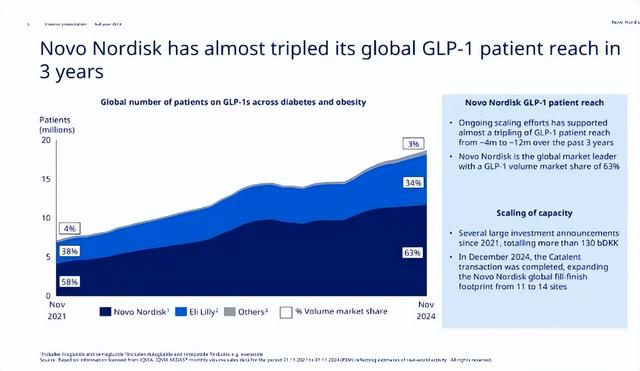

去年年中,诺和诺德的市值依然达到6000亿,PE为50倍,与礼来并肩,成为全球医药行业的双龙头。

减肥药铸就了4年4倍的股价,但好景不常,自6月后,诺和诺德走入崩盘走势,最终吐回2024年上半年的所有涨幅并转为下跌16%,而今年前三个月,诺和诺德再跌18%。

减肥药赛道去年的故事有多美好,大家还记得,需求紧张,市场潜在需求几千亿美元,司美格鲁肽已经准备成为新药王,未来多年业绩增长动力明确,怎么一下就腰斩,变成20倍PE不到的过气医药股?

而对比之下,竞争对手礼来的股价要稳得多。

医药行业,质量最好的产品赢家通吃也是常态,PD-1的fic产品是百时美施贵宝O药,但事实上PD-1并没有帮助BMY得到什么,相反,BMY是一个十年不涨的美股落后标的。

默沙东K药在成为PD-1同类最优后,成为全球销量最高的药物,确实带给了MRK很多,走势也要比BMY相对要好。毕竟在K药反超O药后,O药的销售额再也没有达到过预期。

减肥药比PD-1市场大这是不假,但是龙头公司表现好于行业老二也是常态,BMY的故事保不准会在减肥药再上演一次,大家都不想买到一个10年不涨的股票。

在产品上投入了大量精力和资金,最后却没有得到与之匹配的回报,对于医药公司来说,是很致命的,后续是很容易发生亏损的,利润率上不去,因为成本打水漂了。后续还得花更多的钱去开发新产品或者并购救急维持营收规模,再削减公司的现金流和分红能力,BMY如今已经是数年发生较大幅度的亏损。

目前从竞争格局来看来看,礼来的GLP-1产品替尔泊肽明显胜过诺和诺德的司美,去年底公布了头对头试验结果,替尔完全胜出,后面吞噬继续诺和诺德的份额已成定局。

GLP-1是一个很久的赛道了,而从降糖药到有效减肥药的拓展发生于近几年,诺和诺德一直引领这个赛道,利拉鲁肽+司美格鲁肽的组合也一直压制着礼来的度拉糖肽。

但随着礼来研发GLP-1双抗替尔泊肽并大获成功,过去多年形成的格局要变了,2024年,诺和诺德的司美格鲁肽合计销售额达到292.96亿美元,增速38%,超越K药,拿下全球第一药物地位在望。但问题在于,替尔泊肽来势汹汹,2024年收入也来到了164.45亿美元,增速达到156%。如果比增量,那还是替尔泊肽胜出。

去年底公布的头对头结果,是诺和诺德高位大跌的重要原因,也可以观察到,在那以后,两者走势完全拉开。

其实替尔在一二期的很多临床数据都已经展现了超越司美格鲁肽的潜力,但市场过热时听不见意见,明星、商人、网红、股票分析师对减肥药赛道潜能一通吹,甚至吹以后可乐零食生意都要被减肥药影响了,终局市场空间几千亿美元,所以对于诺和诺德,大家并不太在意竞争问题,也是跟礼来一样拔估值上涨。

而随着礼来的产品获得成功,看起来高的估值,只不过是因为替尔泊肽滞后兑现,2025年来了,业绩就将释放,公司业绩指引EPS翻倍,因此目前来看是30多倍的估值,这也是为什么礼来不跌的原因。

所以问题出在,大家低估了竞争因素,高估了增速给了过高的估值,又不具备礼来这样的增速和估值消化能力。在2025年,公司预期利润增速在19-27%之间,不算很高了。

而今年以来,诺和诺德雪上加霜,这一代产品输了,还有下一代,公司布局了双靶点GLP-1,预期未来把预期被替尔抢的市场抢回来。但新产品的临床结果不及预期,CagriSema 和Monlunabant都一般,没有比同期的替尔泊肽要好。或者,下一代产品还得回炉重做,甚至去外面买。

而礼来也在研发接班替尔泊肽的下一代减肥药物,试图达到减肥增肌效果双丰收,储备产品Retatrutide甚至能达到领先两代的减重水平。未来竞争问题将极大地影响诺和诺德。

另外,司美格鲁肽作为上市更久的药物,可能在药王位置上屁股还没坐热,就要面临专利悬崖问题,中国印度的专利在2026到期,美国则为2031年,这么算算,也没多久好光景了。

当然,如果有新一代药物能接上,这都不是事,但现在的状况确实是有点不乐观了。

所以今年,市场猛的醒悟,如果诺和诺德新药接不上来,实际上是风险巨大的,到时司美到期,又没有新一代GLP-1,从现在的大赚到亏损其实是很容易的。这个增速也已经隐隐预示着边际放缓了。

总体来说,诺和诺德这轮下跌不怨,仍然是在合理框架内,去年的大涨才是不正常,20倍以内就是医药股讲完故事的终局估值,哪怕是行业数一数二的龙头。

二、医药股终局难高估

那另一个问题是,那礼来不跌,基于拿下未来药王的预期,后面还能继续涨吗?

很可能是,拿下同类最优,可能也已经反映在股价内了。

毕竟,默沙东拿下了PD-1同类最佳,每年从中获取营收200亿美元,并且还有HPV疫苗这种大产品,也不见得股价涨得有多少。

上面说BMY是一个10年不涨的差公司,但默沙东也没好到哪去,10年涨幅1倍,放在美股这是不够看的,要知道,要论行业内的经营表现,默沙东肯定已经是行业优等生。

但回头一看,默沙东也是10倍的PE,原因跟诺和诺德有点像:专利快到期了,疗效更好的PD-1双抗即将到来,而肿瘤领域没有糖尿病及肥胖那样两家独大的格局,参与者众多,默沙东也没有统治力可以保证延续市场份额的下一代PD-1。同时,老明星产品HPV9价疫苗已经下滑。默沙东不能保证下一代PD-1能接档K药,同时,又要新的畅销药物来弥补HPV9价疫苗的下滑。

竞争很难,这个行业对大公司不友好,就跟游戏公司一样,但游戏公司长期运营得好,还是吃老本很久,但医药公司就是有专利悬崖。参考历史,目前没有任何一家大型mnc管线和20年一样,甚至重合度连10%都不到。不断更换产品,背后就是没有一次研发,终身获利的资产。厂房设备?不值钱,人才?这完全是流动的。

礼来的替尔泊肽预期很好,但未来保不准又有新的公司参与竞争,同时,礼来其他的产品也有一堆老化的。可以说,给30来倍PE很高了,但却已经是整个行业的估值天花板了。

因此,医药股最好原来什么老产品都没有,只看未来产品如何兑现,但千万别等到真到拿下同类最佳,甚至成为全球畅销药物那一天,一直拿下去,终有一天会吃到估值杀的亏。

那么对于目前的中国创新药企来说,是处于乐观的阶段,因为本来很多也没有什么老产品,也没试过全球畅销,相反还有成为同类最佳的潜能,比如百济神州的泽布替尼,以及康方生物的PD-1双抗。但对于那些老的药企:同样产品老化、却又没有新预期的,如恒瑞医药,产品在成熟期,没有接档问题,也没有出海的重磅产品,却还是几十倍PE,其中反应的是A股的幼稚定价体系。具体而言,石药集团或者中国生物制药的定价,就还是跟美股接近了。

这确实是一个难以接受的事实,终局稳定期,制药股就是10来倍甚至个位数PE,或许百济神州也有这么一天,毕竟泽布替尼的专利,也在2030年后陆续到期。悲催的事实是,可能公司用几年时间把利润从负数提升到100-200亿的中国药企新高水平,但到时一个10-20倍估值,就能让未来几年的预期涨幅压到非常低的水平。

当然,整个行业也有一些漏网之鱼。美股哪些医药股估值最高最稳定。

答案可能意向不到,是印度的仿制药股ADR,事实上它们一直维持30倍的稳定PE,是美股持续估值最高的医药子项目,股价涨幅也高得惊人。

都知道欧美仿制药公司亏损累累,它们背后就是不断被印度抢生意,靠低成本优势和高付费能力,印度仿制药变成了好生意。利润率高,还没有多少研发不确定性。

毕竟仿制药大盘不断增长(不断有新的原研药过期加入),旧产品后面也没有专利后市场萎缩风险,那几款大药来来去去也用了几十年了,产线早就折旧完了。

总体产品呈现增量状态,大家一直加新产品就好。研发也很简单,甚至没什么失败风险,加上印度人天生爱抱团,不会跟印度人的同行公司内卷抢份额,大家的经营范围划清界限。所以有了今天这样的结果。

因为没有变化、没有研发成功与失败的不确定性,老龄化和付费意愿强的行业优点,最后只在印度仿制药这里体现。

或许今年的医药股上涨,在中国公司密集出海BD并获得收入利润背后,开始讲相对美国本土研发效率更高,跟印度仿制药一样国别套利的故事,最终造成了中国药企更高的利润率。所以中国的创新药行业值得重新定价。但事实上,商业模式稳定性仍然有较大不同,创新药研发依然要跟时间赛跑。

真正像印度仿制药的是中药,一次研发,终身受用。

结语

从诺和诺德的腰斩,也说明了,医药行业难以长期投资,越大越难,研发的不确定性,造成了利润的波动和低比例的股东回报,最后必然表现为低估值,和长期低涨幅。

对于现在中国的医药股,无论叙事多宏大,最后都是在业绩释放后,回到很低的估值,创新药行业,永远没有戴维斯双击,就跟资源周期股一样。唯一能把握的,就是那些一无所有的公司,在新产品兑现周期,高叙事逻辑所带动的高弹性。但即使是里面的成功者,其股价仍然会重复诺和诺德的轨迹。

要有诺和诺德的估值,你得有诺和诺德的体量吧,要不然随便一点创新,就够一个小公司活下去了