估计很多老业主又要郁闷了,现在提前还款的门槛正在变得更高了,因为现在LPR已经有四个月没有改变了,所以很多老业主现在又等不耐烦了,原本以为LPR会继续下调,所以从去年9月重磅政策之后,大家提前还款潮的动力已经有所减弱了,但是现在一直不给降低利率,大家最近提前还贷的动力又重新增强了,而现在银行有点变脸了,部分地区的房贷提前还款受到了闲置,针对还贷的金额、次数和线上渠道都不一样了。

根据第一财经的报道,某大型银行办理提前还贷时,每年的还款次数从之前的5次降到了2次,并且通过线上还款单次还款金额还不得超过20万元,这应该容易理解吧,之前你还款的钱没啥限制,次数也可以多次操作,但是现在不行了,不仅减少你提前还的次数,还把这个金额给你限制住了,很明显,现在银行还是希望保住自己的利润奶牛不被完全的消磨掉,提前还贷的人多了,加上之前存量房利率的下调,叠加银行自身内卷消费贷利率去抢占客户等等的因素,都不断压缩着银行自身的利润额,而新贷款的客户现在又是非常稀缺的。

从央行的数据来看,去年末,咱们个人住房贷款余额大概是37.68万亿,同比23年是下降了1.3%的,因为大家去还款的金额是多于贷款的金额,所以才会造成现在这种情况,而且这种趋势是有上升的感觉在,从贷款的数据来看,央行公布的2月金融数据中,咱们居民中长期贷款减少了1150亿元,同比多减少112亿元,愿意贷款的人数没有增加,整体蛋糕是在缩水的,而且现在面临的情况就是贷款的少但是还款的多,也就形成了房贷的逆势差,客户净流失率其实是在增加的,而且一个提前还贷的老客户,再去做大幅度的贷款可能性也比较小,他都不看好楼市了,卖掉房子后不会轻易当接盘侠了,而且不少人都是亏掉首付去卖房的,这里面亏的钱其实也就是银行少掉的贷款部分了,所以银行现在也是非常无奈,只能用这种限制的方式尽可能的留住存量客户了。

在楼市高峰期的时候,利率基本都在5.88%以上,而在23年的时候,利率也还是在4字头以上,但是到了去年,多数人的存量房首套利率降低到了3.3%,这里面的差值都是银行少赚的利息钱了,想想以前利润有多么高了,利润缩水了,银行肯定就非常着急了,而急了也容易互相内卷,所以前段时间才有消费贷的利率直接降低到2.78%甚至2.49%的历史低点,但是这种互相降低利率的方式也被喊停了,现在多数都还是在3字头了,也是为了保住房贷利率和公积金贷款的体面,现在大家有闲钱的情况下,如果收益超不过贷款利率的话,肯定是会优先选择去做提前还贷了,这是大家对于降杠杆的追求,不止是房企在降杠杆,对老业主来说也在持续降杠杆。

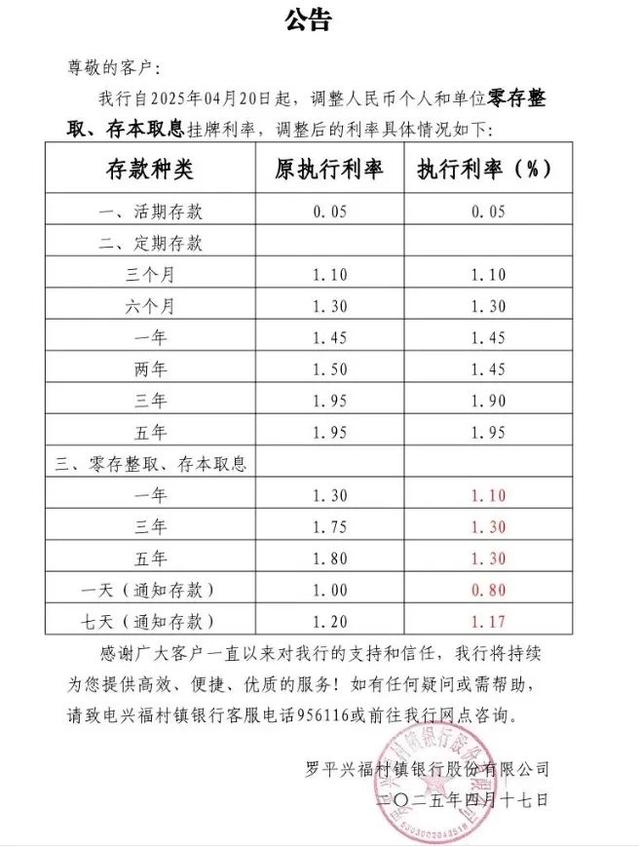

而对于房贷利率的另外一面则是存款利率了,从4月份以来,大家也都发现了不少中小银行都对存款利率持续下调了,整体来看,不同期限存款利率调整幅度在10BP至80BP,这个幅度其实还是比较大的,现在存款能获得的利息正在被进一步的吞噬,就像某村镇银行的4月8日起调整存款利率,一年期1.6%,三年期2.05%,5年期2.1%,对比去年11月执行的利率来看,5年期下调85BP,3年期下降了80个基点,一年期也下降了40个基点,可以看出来银行还是非常大手笔的下降的,银行的盈利模式就是吃贷款的利息差,贷出去的钱利率高一些,存款的利率低一些,这样就能赚钱,贷款是银行的宝贵的资产,而存款对银行来说反而是要付出利息的负债,那自然就希望贷款利率高高的,存款利率低低的了。

从整个24年来看,居民新增的存款达到了14.26万亿,今年前两个月的话,总的存款余额是超过了157万亿,可以看出人均存款超过了11万元,而在疫情之前的2019年咱们人均的存款只有5.8万,可以看出来银行这几年的盈利的压力是非常大,而警戒线的净息差是1.8%,但是其实不少商业银行的净息差已经突破了这个警戒线了,这也就意味着银行还需要继续缩小自身的净息差了,那只能通过各种限制手段了,而现在能做到工资原地踏步不去退步的话就已经战胜不少人了,不过,在楼市下行期继续提前还贷还是多数人最好的选择了,现在,活下去不断供才是最稳妥的办法,留得青山在不怕没柴烧。