“降息潮”来袭

在“开门红”结束后,4月以来中小银行密集下调存款利率,其中长期限存款利率的降幅尤为显著。

其中,平安银行、南京银行等股份制银行率先调整。“平安存”3年期特色存款年利率从2.05%降至1.65%,降幅达40个基点,成为本轮调整幅度最大的产品之一。南京银行上海地区3年期定存利率由2.31%下调至2.20%,降幅为11个基点。

地方性中小银行紧随其后,纷纷有所行动。最近几日,农商行、村镇银行、农信联社密集发布下调存款挂牌利率的公告,例如,4月17日,云南罗平兴福村镇银行公告称,自4月20日起,调整人民币个人和单位零存整取、存本取息挂牌利率。其中,一年期、三年期、五年期零存整取利率分别下调20BP、45BP和50BP。

同日,发布存款利率调整公告的还有广西防城港农村信用合作联社、山西阳高县兴都村镇银行、广东五华惠民村镇银行、江西宜黄农商银行、广西环江县农村信用合作联社等十余家银行。

另据不完全统计,4月以来主动宣布下调存款利率的银行多达30家左右,主要以调整二年期、三年期、五年期的中长期存款利率为主。

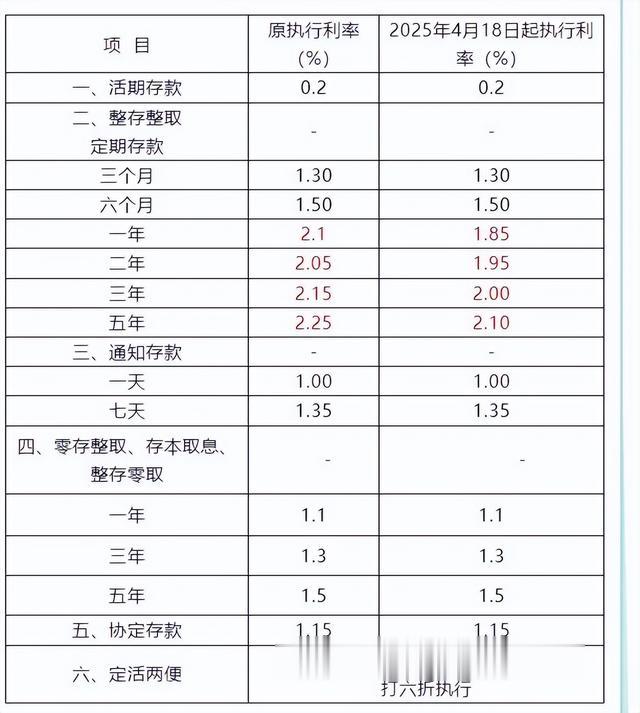

例如,新疆阜康津汇村镇银行自4月18日起调整定期存款利率,一年、二年、三年、五年期限的整存整取定期存款利率均有调整,分别下降25BP、10BP、15BP、15BP,调整至1.85%、1.95%、2%、2.1%。

德江长征村镇银行4月8日起调整存款利率,对比去年11月21日起执行的利率,三个月期、半年期分别下调30BP、一年期下调40BP、二年期下调45BP,三年期下调80BP、五年期下调了85BP。调整后,整存整取三个月期利率为1.15%、半年期为1.35%、一年期为1.60%、二年期为1.85%、三年期为2.05%、五年期为2.10%。

一批民营银行也行动起来。富民银行自4月17日起调整个人存款挂牌利率。其中,三年期存款利率从2.6%下调至2.5%,五年期存款利率从2.5%下调至2.4%。华瑞银行自4月16日起调整人民币存款挂牌利率,其中三年期存款利率从2.7%下降至2.6%,五年期存款利率从2.65%下调至2.55%,其他期限利率则保持不变。

除存款外,银行大额存单同步降温。例如,众邦银行近期发布公告表示,4月1日起分别调整三年期、五年期大额存单利率。据了解,该行的三年期大额存单利率由2.6%下调至2.4%,降幅为20个基点;五年期大额存单利率从2.9%下调至2.5%,下调了40个基点。

在一系列货币政策框架演进和存款利率调控政策的影响下,存款挂牌利率、对公存款利率和非银同业存款利率的市场化程度均有所提升,2025年在适度宽松的货币政策发力下,存款利率有望紧跟政策利率下行。

在全球经济格局不断演变的当下,“零利率” 时代的脚步声正日益清晰地传入我们的耳中。近年来,诸多国家纷纷推行低利率甚至零利率政策,试图以此刺激经济增长、提振市场信心。而随着我国利率水平的持续下行,关于是否即将步入 “零利率” 时代的讨论也愈发热烈。这一宏观经济环境的重大转变,无疑给各个领域带来了深远影响,房地产市场更是首当其冲。一时间,“零利率时代所有有房人都赢了” 的观点甚嚣尘上,但事实真的如此吗?

“零利率” 时代对有房人的潜在利好

减轻房贷负担,释放资金活力

对于身负房贷重担的有房者而言,“零利率” 时代的降临无疑是一场及时雨。以常见的商业贷款为例,假设购房者贷款 200 万元,贷款期限 30 年,按照过往 5% 左右的房贷利率计算,每月还款额高达 10736 元,其中利息部分就超过 8000 元。而当利率降至零,每月还款仅需偿还本金约 5556 元,还款压力瞬间减轻了近一半。这多出来的资金,如同被释放的 “能量”,可以被重新分配到家庭的其他重要支出上。例如,用于子女的教育投资,助力孩子获得更优质的教育资源;或是增加日常消费,提升家庭的生活品质,从普通的生活用品升级为品质更高的商品,享受更精致的生活;又或者用于投资理财,在合理规划下实现财富的进一步增值。房贷负担的减轻,不仅缓解了当下的经济压力,更让家庭财务规划变得更加从容,为未来的发展提供了更多可能性。

资产价值稳定与潜在增值预期

房地产市场与利率之间存在着紧密的联动关系。在 “零利率” 环境下,一方面,贷款购房的成本大幅降低,这使得原本因高额利息望而却步的潜在购房者重新燃起了购房热情,市场需求随之增加。需求的上扬往往会对房价起到支撑甚至推动上涨的作用。特别是在一些经济发展前景良好、人口持续流入的城市,如一线城市和部分强二线城市,住房需求长期处于高位,零利率政策可能会进一步加剧这种供不应求的局面,从而带动房价稳步上升。

另一方面,零利率政策通常是在经济面临一定挑战时出台的刺激手段,其目的在于促进经济复苏和稳定。当经济逐渐回暖,城市基础设施建设不断完善,就业机会增多,城市的吸引力也会进一步增强,这无疑也会提升房产的价值。以深圳为例,过去几十年间,随着城市的飞速发展和经济的持续繁荣,即便在利率波动的过程中,房价整体也呈现出稳步上升的态势。在 “零利率” 时代,类似深圳这样的城市,房产价值有望在经济复苏和需求增长的双重推动下,实现稳定与增值。

提升房产出租收益的相对吸引力

在传统的投资选择中,银行存款一直是较为稳健的方式。然而,进入 “零利率” 时代,银行存款利率急剧下降,原本可观的利息收益变得微乎其微。与之形成鲜明对比的是,房产出租收益的相对优势开始凸显。以一套位于二线城市核心地段、月租金为 3000 元的房产为例,在过去银行一年期定期存款利率为 3% 时,要获得与该房产租金相当的收益,需要在银行存入 120 万元。而当存款利率降至 1% 甚至更低时,所需的存款金额则大幅攀升至 360 万元以上。

这意味着,在零利率环境下,同样的资金投入,房产出租能够带来更高的相对收益。而且,随着城市的发展和人口的流动,优质地段的房屋租赁需求往往较为稳定,租金水平也可能会随着物价和市场需求的变化而适度上涨。对于拥有多套房产用于出租的投资者来说,这无疑是一笔稳定且相对可观的收入来源,进一步增强了房产在投资组合中的吸引力。

没人口没经济没收入了,全国为什么还在天天卖地盖新房,房子越来越多,位置越来越远离市中心,你还担心什么,等着更低点的到来吧,100万贷款30年3.55利益要还70万,一辈子打工背负两套房去养一套房,还不能生病不能失业不能降薪,一个出现钱房就全没了,高深的坑,只有房价低到怀疑人生,人生才能走进正轨

零利率,一点经济学知识都不懂。你父母兄弟借给你钱,你都知道说声谢谢,买的礼物,感恩戴德。银行和你非亲非故,凭啥零利率给你,还要承担你不还款的风险。什么阿狗阿猫都胡乱发表文章了

这种只降存款人利息不降贷款人利息行为就是流氓行为。

这种利息

说得好像降利息和已经分期贷款的人有关系似的,签好的合同该怎么归还利息还不是照样付,不然合同法岂不是失效了?

平安银行,抽贷王,最无德企业之一[哭哭]

国家应该出手信用卡网贷降低利息了

住房公积金贷款利率是不是一直坚挺?

有人敢往这样的小银行存钱?银行破产了,存款支不出来,那么贷款是不是也就不用还了?

直接把钱存央行 是不是稳赚啊

择机降准降息,择机。

0利率对应小日子,利弊关系

期待

降息又不降本,玩去吧