01 产业链全景图

人工智能(AI)产业链由上游、中游和下游三个核心环节构成,形成了一个相互依存、协同发展的生态系统。上游提供算力和数据支持,为整个产业链奠定基础;中游通过技术创新推动下游应用的实现;下游的应用需求则反向促进技术的迭代和基础设施的升级。

02 行业概况

1.市场规模

人工智能(AI)产业已成为全球科技创新和产业转型的重要驱动力。

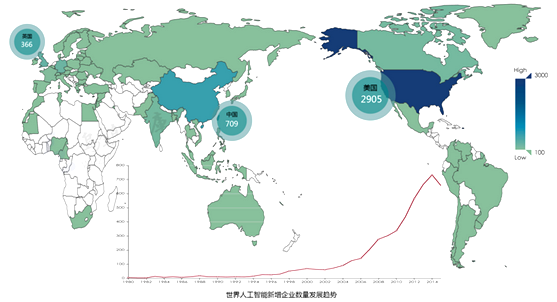

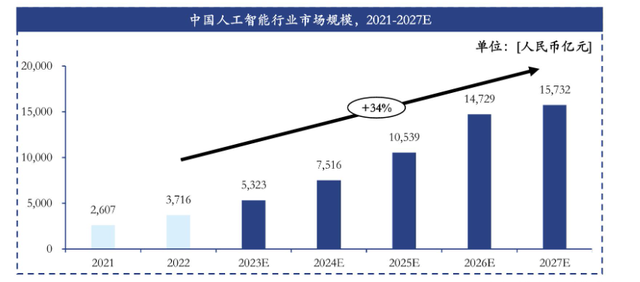

据《IDC 2023年全球AI市场预测》报告,全球AI市场规模预计将在2025年突破2.3万亿元人民币(约合3500亿美元)。其中,北美和中国将成为最大的市场参与者。

北美市场:美国凭借其强大的技术创新能力和资本市场支持,一直处于全球AI产业的领先地位。以Google、微软、亚马逊等科技巨头为代表的企业,深度参与了AI的基础研究和应用开发,在自动驾驶、语音识别、自然语言处理和大数据分析等领域处于全球领先水平。中国市场:作为全球第二大AI市场,中国的市场规模在全球占比逐步上升,预计到2025年将占到全球AI市场的30%以上。中国在AI技术研发和应用落地方面取得了显著进展,尤其在政策支持和应用场景丰富度上具有独特优势。

北美市场:美国凭借其强大的技术创新能力和资本市场支持,一直处于全球AI产业的领先地位。以Google、微软、亚马逊等科技巨头为代表的企业,深度参与了AI的基础研究和应用开发,在自动驾驶、语音识别、自然语言处理和大数据分析等领域处于全球领先水平。中国市场:作为全球第二大AI市场,中国的市场规模在全球占比逐步上升,预计到2025年将占到全球AI市场的30%以上。中国在AI技术研发和应用落地方面取得了显著进展,尤其在政策支持和应用场景丰富度上具有独特优势。 欧洲市场:尽管欧洲在AI领域起步较晚,但随着欧盟对AI技术的重视和一系列政策的出台,其市场也在稳步增长。欧洲在AI伦理和可持续发展方面进行了积极探索,有望在全球AI治理中发挥重要作用。

欧洲市场:尽管欧洲在AI领域起步较晚,但随着欧盟对AI技术的重视和一系列政策的出台,其市场也在稳步增长。欧洲在AI伦理和可持续发展方面进行了积极探索,有望在全球AI治理中发挥重要作用。2.发展历程

全球人工智能产业的发展历程可以划分为三个阶段:

初期探索(1950-2000):AI的研究始于20世纪50年代,1956年美国达特茅斯会议标志着这一领域的正式诞生。此后,AI经历了多次起伏,但由于计算能力不足和数据资源有限,其发展较为缓慢。技术爆发期(2000-2010):2006年,深度学习之父Geoffrey Hinton提出了深度神经网络(DNN)模型,为AI技术带来了新的突破。2009年,Google Voice的推出标志着语音识别技术的商用化,开启了AI技术在消费领域的应用。 产业化加速期(2010至今):进入21世纪第二个十年,大数据、云计算、5G等新一代信息技术的出现为AI的发展提供了强大的基础设施支持。从2016年开始,AI技术在图像识别、语音识别、自然语言处理等领域取得了显著进展,进入了“智能化”阶段。2020年后,随着大模型的崛起,AI技术的影响力进一步渗透到医疗、金融、零售、制造、物流等多个行业。

产业化加速期(2010至今):进入21世纪第二个十年,大数据、云计算、5G等新一代信息技术的出现为AI的发展提供了强大的基础设施支持。从2016年开始,AI技术在图像识别、语音识别、自然语言处理等领域取得了显著进展,进入了“智能化”阶段。2020年后,随着大模型的崛起,AI技术的影响力进一步渗透到医疗、金融、零售、制造、物流等多个行业。

03 上游产业链:技术与资源的根基

在人工智能(AI)产业体系里,上游部分堪称整个产业链的根基所在,这里技术与资源深度交织,既为全产业筑牢支撑,又是孕育技术创新的策源地。不过,这一关键环节并非坦途,面临着技术壁垒高筑、资源垄断困局以及政策环境不确定性等诸多棘手难题。

1.硬件技术壁垒:算力的竞争

高性能硬件,尤其是计算芯片,无疑是 AI 技术持续进阶的核心驱动力。伴随 AI 计算需求呈井喷式增长,GPU(图形处理单元)凭借其强大的并行计算能力,一跃成为 AI 领域硬件中的关键角色。

英伟达主导市场:英伟达凭借旗下高性能 GPU,像 A100 和 H100 等型号,在 AI 计算版图中牢牢占据主导地位。这些芯片不光硬件性能出类拔萃,还借助 CUDA 平台以及深度学习软件库,为开发者打造出极为强大的工具支撑体系。英伟达构建的生态系统,极大地加速了 AI 技术的普及与应用进程。

英伟达主导市场:英伟达凭借旗下高性能 GPU,像 A100 和 H100 等型号,在 AI 计算版图中牢牢占据主导地位。这些芯片不光硬件性能出类拔萃,还借助 CUDA 平台以及深度学习软件库,为开发者打造出极为强大的工具支撑体系。英伟达构建的生态系统,极大地加速了 AI 技术的普及与应用进程。 国产芯片的崛起:国内诸如寒武纪、景嘉微等企业正火力全开,加速国产芯片的研发进程,逐步向国外技术垄断的格局发起冲击。以寒武纪 “思元” 系列芯片为例,已成功涉足 AI 推理和训练场景,不过与国际芯片巨头相较,仍存在一定技术落差,特别是在深度学习算力方面。

国产芯片的崛起:国内诸如寒武纪、景嘉微等企业正火力全开,加速国产芯片的研发进程,逐步向国外技术垄断的格局发起冲击。以寒武纪 “思元” 系列芯片为例,已成功涉足 AI 推理和训练场景,不过与国际芯片巨头相较,仍存在一定技术落差,特别是在深度学习算力方面。

2. 数据资源垄断:信息的不对称

数据堪称 AI 技术的核心资源,海量数据如同丰饶的 “养分”,能为 AI 模型训练注入源源不断的活力,助力模型性能稳步提升。但现实状况是,数据资源的分布极度不均衡,大型互联网企业依托庞大的用户基础与多元业务生态,积累起海量用户数据,进而形成数据垄断态势。 互联网巨头的数据优势:Google、Facebook、Amazon、阿里巴巴、腾讯等互联网巨擘,借助旗下搜索引擎、社交网络、电商平台等核心业务,收集到海量用户行为数据与交易数据。这些数据成为它们在 AI 领域研发与应用的强大助推器。中小企业的困境:中小企业由于缺乏充足的数据资源,在技术研发赛道和市场竞争战场中,明显处于劣势地位。数据资源分布不均,不仅制约了 AI 技术的广泛普及与创新拓展,还进一步加剧了市场竞争的不平衡态势。

互联网巨头的数据优势:Google、Facebook、Amazon、阿里巴巴、腾讯等互联网巨擘,借助旗下搜索引擎、社交网络、电商平台等核心业务,收集到海量用户行为数据与交易数据。这些数据成为它们在 AI 领域研发与应用的强大助推器。中小企业的困境:中小企业由于缺乏充足的数据资源,在技术研发赛道和市场竞争战场中,明显处于劣势地位。数据资源分布不均,不仅制约了 AI 技术的广泛普及与创新拓展,还进一步加剧了市场竞争的不平衡态势。04 中游产业链:创新与竞争的前沿

中游环节是 AI 产业链的核心枢纽,囊括算法创新、技术竞争以及平台生态三大关键板块,是推动 AI 从理论构想迈向实际应用的关键力量。

1. 算法创新:大模型的崛起与挑战

近年来,诸如 GPT-4、百度文心等大模型横空出世,强势推动生成式 AI 迎来爆发式增长。这些模型历经大规模数据训练,展现出令人惊叹的自然语言处理与生成能力,在文本生成、自动翻译等诸多场景中得到广泛应用。

高昂的训练成本:以 OpenAI 的 GPT-4 为例,其训练成本高达数百万美元之巨,而后续下一代 GPT-5 的训练,预计所需计算量将飙升至 10 万亿次计算(TFLOPS)级别。如此高昂的训练成本,使得仅有少数大型企业和科研机构有能力涉足。低成本训练的探索:为突破成本瓶颈,部分平台积极探索创新模式,比如 DeepSeek 推出低成本分布式计算模式,通过对计算资源分配与算法设计的优化,助力开发者以较低成本完成大模型的训练与部署工作。

高昂的训练成本:以 OpenAI 的 GPT-4 为例,其训练成本高达数百万美元之巨,而后续下一代 GPT-5 的训练,预计所需计算量将飙升至 10 万亿次计算(TFLOPS)级别。如此高昂的训练成本,使得仅有少数大型企业和科研机构有能力涉足。低成本训练的探索:为突破成本瓶颈,部分平台积极探索创新模式,比如 DeepSeek 推出低成本分布式计算模式,通过对计算资源分配与算法设计的优化,助力开发者以较低成本完成大模型的训练与部署工作。

2. 技术竞争:开源与闭源的博弈

全球 AI 技术领域,开源与闭源两大阵营正展开激烈角逐,双方各有千秋。

开源模型优势:像 Meta 的 Llama、阿里的 Qwen 等开源模型,凭借低成本、强定制化特性,在特定垂直领域优势尽显。开源模型的出现,极大降低了中小企业参与 AI 开发的门槛,有力推动了 AI 技术的普及进程。闭源模型优势:OpenAI 的 GPT 系列、百度的文心一言等闭源模型,依托背后雄厚的计算资源与海量数据积累,通常在性能表现上更胜一筹。尽管开源模型有效降低了成本,但闭源模型在技术深度挖掘与应用场景拓展方面,依旧占据领先地位。

3. 平台生态:AI商业化的关键

随着 AI 技术逐步迈向商业化阶段,AI 平台作为提供 AI 解决方案的底层架构,在产业链中游的地位愈发重要。

MaaS模式的崛起:阿里云、百度智能云等云计算平台纷纷推出 AI 模型服务(MaaS),为企业呈上一站式 AI 服务。借助云平台,企业无需自行搭建复杂繁琐的 AI 基础设施,就能快速开启模型训练与部署流程,大幅降低开发门槛。API化与服务化:通过 API 接口,开发者能够便捷地将 AI 模型融入自身产品或服务体系,极大降低 AI 技术应用门槛,有力推动 AI 技术在各个领域的广泛应用。

MaaS模式的崛起:阿里云、百度智能云等云计算平台纷纷推出 AI 模型服务(MaaS),为企业呈上一站式 AI 服务。借助云平台,企业无需自行搭建复杂繁琐的 AI 基础设施,就能快速开启模型训练与部署流程,大幅降低开发门槛。API化与服务化:通过 API 接口,开发者能够便捷地将 AI 模型融入自身产品或服务体系,极大降低 AI 技术应用门槛,有力推动 AI 技术在各个领域的广泛应用。05 下游产业链:应用与变革的前沿

下游作为 AI 产业链的应用终端,覆盖 C 端消费市场、B 端企业服务以及各行各业的应用场景。随着 AI 技术持续精进,全球各行各业正加速引入 AI 解决方案,掀起产业变革浪潮。

1. 消费趋势:智能家居与企业应用

智能家居与AI助手:智能音响、家居设备以及 AI 助手(如 Siri、Alexa)正日益走进千家万户。据预测,到 2025 年,全球智能家居市场规模将突破 900 亿美元大关,AI 助手也将成为人们日常生活与工作中的得力帮手。企业市场(B端):AI 正助力企业削减运营成本、提升工作效率。比如,AI 客服逐渐取代传统人工客服,既能节省人力成本,又能显著提高客户响应速度。

2. 渠道分化:云端与终端的融合

云端与终端设备:AI 的部署范畴正从云端逐步延伸至终端设备。云计算平台(如 Azure OpenAI)提供强劲计算支撑,而智能设备(如手机、智能眼镜、机器人等)则摇身一变,成为 AI 应用的重要承载载体。AI Agent的普及:伴随 5G 技术与边缘计算的蓬勃发展,AI 技术愈发呈现本地化趋势,AI Agent 在终端设备上的应用也将愈发普及,进一步推动 AI 智能化发展进程。

3. 行业渗透率:多领域的深度应用

在中国,AI 在多个行业渗透率颇高,互联网、电信、党政、金融等领域的行业应用渗透率均超 60%,其中互联网行业的人工智能渗透率更是高达 89%。

互联网行业:AI 已深度融入互联网广告、搜索引擎以及社交媒体领域,大幅提升用户体验与广告投放精准度。电信行业:在电信行业,AI 广泛应用于网络优化、客服服务以及智能运营等环节,5G 的全面普及将进一步助推 AI 在该行业的深度应用。金融行业:金融行业中,AI 主要聚焦于风险管理、智能投顾以及反欺诈等关键领域,助力金融机构提升运营效率、降低潜在风险。

互联网行业:AI 已深度融入互联网广告、搜索引擎以及社交媒体领域,大幅提升用户体验与广告投放精准度。电信行业:在电信行业,AI 广泛应用于网络优化、客服服务以及智能运营等环节,5G 的全面普及将进一步助推 AI 在该行业的深度应用。金融行业:金融行业中,AI 主要聚焦于风险管理、智能投顾以及反欺诈等关键领域,助力金融机构提升运营效率、降低潜在风险。 医疗与教育行业:AI 在医疗影像分析、药物研发、在线教育等领域的应用正迅猛增长,预计相关市场在未来几年将迎来爆发式增长。

医疗与教育行业:AI 在医疗影像分析、药物研发、在线教育等领域的应用正迅猛增长,预计相关市场在未来几年将迎来爆发式增长。

06 面临的挑战:风险与机遇并存

尽管 AI 产业链发展势头迅猛,但也面临着技术、市场以及政策与伦理等多维度的风险与挑战。

1. 技术风险:模型与算法的局限性

大模型边际收益递减:随着 AI 模型规模持续扩张,训练与部署成本大幅攀升,然而其带来的边际收益却可能逐渐递减,进而导致投资回报率下滑。 算法可解释性不足:在医疗、金融等对安全性、可靠性要求极高的敏感领域,AI 算法的可解释性至关重要。但当下许多深度学习模型宛如 “黑箱”,决策过程缺乏透明度,难以清晰阐释,这不仅限制了其在这些领域的应用,还可能引发信任危机与合规性问题。

算法可解释性不足:在医疗、金融等对安全性、可靠性要求极高的敏感领域,AI 算法的可解释性至关重要。但当下许多深度学习模型宛如 “黑箱”,决策过程缺乏透明度,难以清晰阐释,这不仅限制了其在这些领域的应用,还可能引发信任危机与合规性问题。2. 市场风险:竞争与盈利的困境

科技巨头掀起价格战:大型科技公司在 AI 领域的竞争日趋白热化,价格战硝烟弥漫。这对资金储备相对薄弱的中小企业而言,无疑是巨大压力,可能使其在市场竞争中陷入被动,甚至面临生存危机。 盈利模式模糊:不少 AI 产品初期多采用免费或低价策略打开市场,致使盈利模式模糊不明。以 OpenAI 等公司为例,在发展初期阶段面临巨额亏损,盈利能力仍有待市场验证。

盈利模式模糊:不少 AI 产品初期多采用免费或低价策略打开市场,致使盈利模式模糊不明。以 OpenAI 等公司为例,在发展初期阶段面临巨额亏损,盈利能力仍有待市场验证。

3. 其他挑战:隐私与公平性的考量

数据隐私与安全:AI 技术应用离不开海量数据支持,这其中涉及用户隐私与数据安全问题。一旦发生数据泄露或滥用事件,极有可能引发用户信任危机,阻碍 AI 技术的广泛应用。 算法偏见与公平性:AI 算法可能因训练数据存在偏差,从而做出不公平决策,进而引发社会不公现象。比如招聘算法可能因历史数据偏见,对特定群体产生歧视。

算法偏见与公平性:AI 算法可能因训练数据存在偏差,从而做出不公平决策,进而引发社会不公现象。比如招聘算法可能因历史数据偏见,对特定群体产生歧视。

07 结语

人工智能产业链的竞争实力,取决于技术自主性的高低、生态协同性的优劣以及应用场景挖掘的深浅。展望未来,企业唯有在技术突破与商业化落地之间寻得平衡,才能在这场全球 AI 产业竞赛中抢占先机。

·end·

精选报告来源:银创产业通银创生态体系:银创报告库,银创社群圈,银创产业地产

聚焦领域:新能源/新材料/高端装备制造

核心主题:新质生产力丨储能丨锂电丨钠电丨动力电池丨燃料电池丨氢能源丨光伏丨风电丨新能源汽车丨电子元器件丨电机电控丨低空经济丨无人机丨机器人丨工业自动化丨人工智能丨能源金属丨碳中和丨半导体丨集成电路丨芯片丨光刻丨先进封装丨碳化硅丨湿电子化学品丨新材料丨超导材料丨稀土永磁材料丨碳纤维丨高分子