01 最新消息

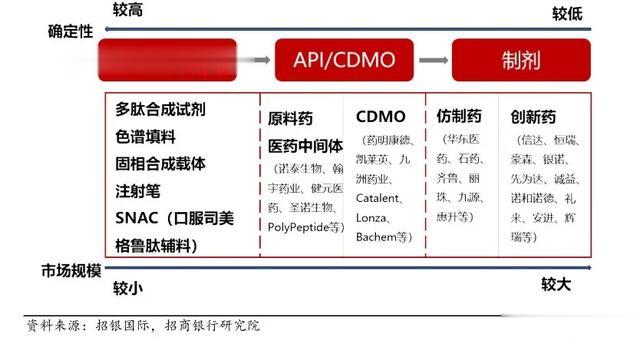

02 产业链全景图

03 “礼来”减肥药如何颠覆千亿市场?

03 “礼来”减肥药如何颠覆千亿市场?目前,全球肥胖问题日益加剧,而减肥药市场正迎来前所未有的发展机遇。2024年4月17日,全球医药行业的目光聚焦在一颗小小的药丸上,“礼来”的口服减肥药Orforglipron公布了三期临床数据,其效果惊艳市场。

Orforglipron不仅仅是一款新药,它的问世可能彻底改变全球减肥市场的游戏规则:

据悉,Orforglipron的风险调整后峰值销售额将在2035年达到235亿美元,远高于市场共识的168亿美元,其有望成为礼来公司新的增长引擎。

图1:礼来2024Q2及H1业绩

来源:礼来官网,方正证券研究所

同时,竞争对手如诺和诺德则面临着一定的压力。虽然该公司的注射型GLP-1药物Ozempic的市场上占据主导地位,但Orforglipron的出现使其市场份额受到威胁。另外,辉瑞公司因其口服减肥药的临床试验问题而退出市场,这进一步巩固了礼来在口服减肥药领域的领先地位

图2:司美Ozempic中国销售表现

04上游产业链

04-1 原料药竞争格局

就拿GLP-1类减肥药来说,其原料药需求因头部企业礼来、诺和诺德的降价策略而快速增长。据了解,诺和诺德推出的“NovoCare”药房,Wegovy 所有剂量每月仅需 499 美元,此前其在美国的售价约为每月 1349 美元。

图3:GLP-1产业链

尽管礼来和诺和诺德都计划将产能扩大,但市场巨大的临床需求仍推动着原料药需求不断攀升。目前,全球 GLP-1原料药市场主要被少数头部企业占据,一些龙头企业凭借其技术优势和规模效应,仍占据着较大的市场份额。

图4:全球GLP-1市场规模

2024 年,全球 GLP-1原料药市场规模已达数十亿美元,且预计未来几年将保持两位数的增长。

04-2 高科技壁垒

研发一款新型减肥药原料药,需要投入大量资金和时间,且研发过程充满不确定性。以创新药为例,从药物发现到临床试验,再到获批上市,往往需要数年甚至十几年的时间,研发投入则可能高达数十亿甚至上百亿元。

图5:各阶段创新药研发费用占比

来源:Nature Reviews,太平洋证券整理

原料药的生产工艺也极为复杂,对生产设备、质量控制等要求极高。据 2025 年行业分析,GLP-1原料药的生产纯度要求已提升至 99%以上,且对杂质的检测标准也更为严格。这种高科技壁垒使得新进入者难以在短时间内突破,为现有企业提供了竞争优势。

图6:2030年全球重磅 GLP-1产品原料药市场规模测算(亿美元,吨)

05中游产业链

05-1生产

据悉,礼来公司旗下的畅销减肥药Zepbound在今年2月宣布降价后,市场反响热烈。礼来随即调整生产计划,预计到2025年底,其产能将提升50%。同时,诺和诺德也在积极扩大产能,计划在今年将旗下减肥药Wegovy的产能提升至30%。

图8:礼来替尔泊肽销售额及增速(亿美元)

国内企业如华东医药等也在积极布局,它们通过引进先进生产设备和技术,优化生产工艺,来提升生产效率。2024年全年,我国减肥药市场规模约为300亿元,预计到2025年将达到400亿元,产能扩张成为满足市场需求的关键措施。

图9:中国减肥药市场规模及增速

05-2质量控制

根据国家药监局2025年第一季度的数据,对减肥药生产企业的飞行检查频率增加了40%,对不符合质量标准的企业予以严厉处罚。在此背景下,企业自身也不断提升质量控制水平,以确保产品质量稳定可靠。

根据行业调研机构数据,2024年减肥药行业的质量抽检合格率仅为85%,而2025年第一季度已提升至92%,质量把控的提升为消费者提供了更安全的产品保障。

06 下游产业链

06-1渠道变革

2024年以来,减肥药线上销售渠道的崛起成为该行业的一大亮点。根据艾瑞咨询发布的数据,线上渠道在减肥药市场的占比已从2023年的20%提升至2024年的35%。2025年,随着礼来和诺和诺德等头部企业推出线上直销平台,线上渠道的占比有望进一步提升40%。

图10:益丰药房各地区营收情况(单位:百万元)

除此之外,传统药店也在加速变革。益丰药房在去年就与美团达成合作,推出“30分钟送达”服务,受到了消费者的广泛好评。据悉,2024年减肥药线上渠道的销售额增长率达到了45%,远超线下渠道的15%。

06-2衍生服务崛起

在2024年的减肥药市场中,健康管理服务的市场规模已达到100亿元,预计到2025年将达到150亿元。健康管理服务主要包括营养咨询、运动指导和心理辅导等。

图11:我国健康管理规模持续增长

一些医疗机构也开始提供减肥药使用后的跟踪服务,帮助用户更好地管理体重。据《全球前沿创新专题报告(三)》显示,2025年健康管理服务的渗透率有望达到30%,成为减肥药市场的重要增长点。

07行业未来发展趋势

*部分图片源网络,贵在分享,如涉及版权问题,请联系我们删除。