去年写过一篇文章,讨论居民存款自2020年疫情以来加速上涨,彼时24年2月突破140万亿。截止2024年末,居民已经拥有150万亿的巨额存款。如果加上银行理财的规模约30万亿(以居民为主),那么中国居民广义的存款规模应在150-180万亿,人均存款超10万。

前段时间,XHS上有中美人民互相晒两国的收入和消费的对账单。原来漂亮国居民的工作和生活并不容易,不过他们是存不下钱是真事。然而,两国人民没有认真对比下养老,债务,医疗和养娃教育等四座大山。如果毛估估就知道,中国居民的150万亿广义存款是用来对四座大山预防储蓄了。

先说第一座大山即养老问题。养老金包括三大支柱(法定基本养老保险,企业年金和职业年金,商业养老险)。根据统计局数据,2023年末城镇职工的基本养老保险结余6.36万亿,城乡居民养老保险结余1.45万亿;企业和职业年金规模5.75万亿;商业养老保险少到忽略不计。以上居民养老金累计规模约13.6万亿,占2023年GDP规模129万亿的10.5%.

这个数据对比OECD和非OECD国家的比是偏低的。欧洲福利国家很高,美国的养老金/GDP比值是98%居中。我们未来老龄化加重,即便先提高到日本的养老金/GDP超30%的比例,那么养老金至少需增加27万亿;如果提高到50%,需增加54万亿。由于国内社保第一支柱,第二支柱中企业的压力已经很大,因此个人动用了储蓄27-54万亿来给自己养老(包括商业养老保险)。

其次说居民的房贷等债务压力。根据央行《2024年中国金融稳定报告》,2023年中国居民部门杠杆率(居民债务/GDP)为72.4%,同比上一年持平,即居民债务规模超93万亿。但中国居民的债务/可支配收入比例算高达140%,在国际上属于很高的水平,这也解释了为啥大家都不敢消费。

如果中国居民的债务收入比下降到美国居民约90%的水平,那么居民需要动用储蓄来偿还房贷,车贷和经营贷等各项债务约33万亿元。

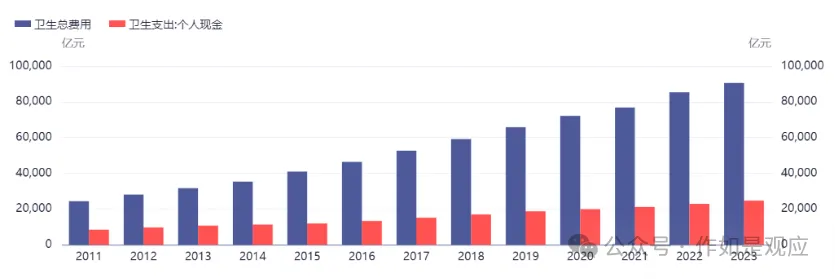

再次说医保。医保控费已经很努力了,覆盖面也一直在提高。2023年中国医疗费用总支出超9万亿,而个人自付比例综合考虑职工医保和农村医保在30%以上。如果参考日本等国,继续大幅降低个人自付比例到10%,那么个人的预防性储蓄大概会释放9万亿*20%*10年=18万亿。

最后考虑生娃+教育支出。这块支出国外几乎全部补贴+免费。国内每年出生人口已跌破1000万,假设按1000人万/年*50万每人(0-18岁)的极为保守的估算,那么从生娃到18岁前的教育总支出合计5万亿。所以中国居民的(生娃+教育)预防性储蓄至少5万亿。

以上四座大山合计83-110万亿。所以这么看来居民的巨额储蓄不无道理。如果未来国家在目前以旧换新刺激政策之后,加大收入扶持力度,加大对养老,房贷,医疗和教育的各项补贴,解决后顾之忧,那么居民的巨额储蓄和消费潜力自然而言就释放出来了。