最近,股市一连几天大跳水,朋友圈又开始晒“绿油油”的截图了。

有人说:“看着账户一天亏几千,比我上班还累。”

也有人干脆关掉软件:“不看了,不看就不亏。”

其实大家都知道,市场有起有落,波动是常态。

但经历过几次“巨震”,你会发现,真正让人焦虑的不是亏钱,而是没准备、没规划。

这时候,才知道什么叫“理财不怕跌,配置才靠谱”。

01钱不能都押在“涨跌”上我们先来看看一个现实问题:

有 100 万在手的人,如果都买成股票基金,现在是不是焦头烂额?

可如果把其中一部分,比如 30 万,放在一个写死利率、每年返现的年金险里,现在是不是还在安安稳稳地收钱?

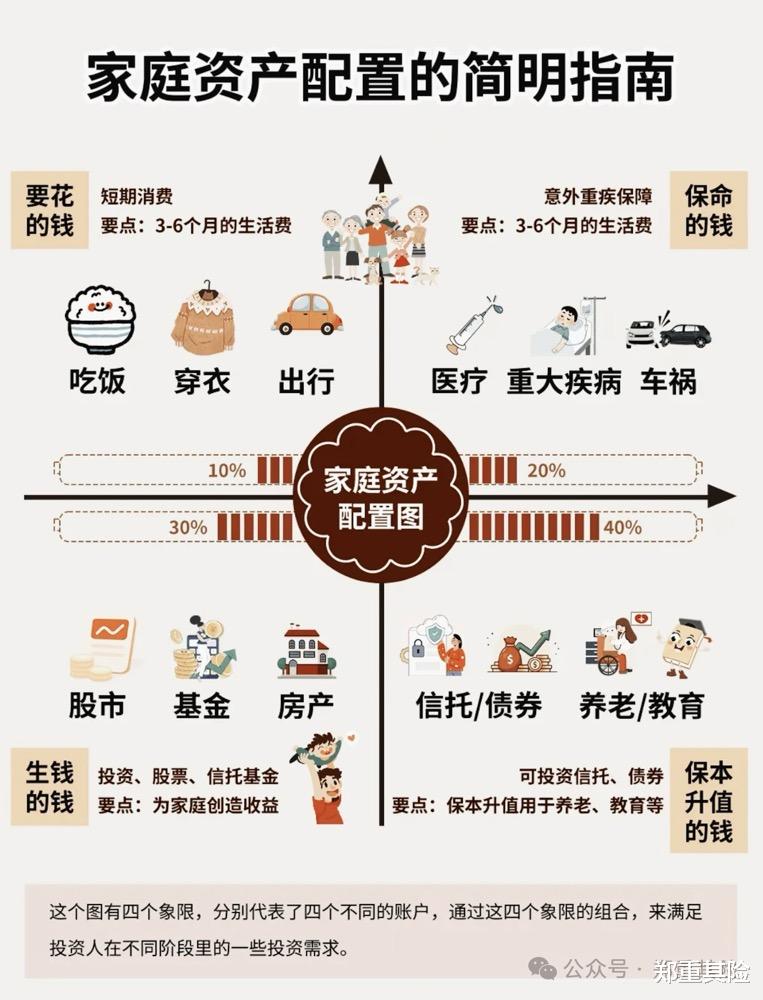

这就叫“资产分层”:

• 一部分钱用来搏机会(比如股基)

• 一部分钱用来保底、稳稳长大(比如年金险、增额寿险)

• 一部分钱留作急用(比如货币基金、短期存款)

不把所有鸡蛋放一个篮子,是对抗风险的根本。

02保险,是你资产配置的“减震器”说起保险,很多人第一反应是:“是不是又想卖我产品?”

其实真不是。

你去问任何一个财务自由的人,他们的资产配置里一定有一块是“保险”,而且往往占比不低。

那我们到底需要哪些保险?

🔹 医疗险

基础中的基础,动辄几十万、上百万的治疗费,医保撑不住,全靠它补位。

🔹 重疾险

一旦确诊重疾,收入断了,家里花销照旧。这笔钱,是你挺过人生低谷的底气。

🔹 意外险

一年几百块,万一出了事儿就是几十万赔付。便宜、实用,人人必备。

🔹 年金险/增额寿险

这两类产品才是真正的“财务平衡器”:

一个帮你打造稳稳的养老金;

一个帮你构建“随取随用”的资金池,既能复利增长,又能灵活取用。

尤其年金险,不受市场波动影响,写进合同里的收益,雷打不动。无论行情多差,该返的钱一分不少,每年到账,像工资一样安心。

给大家讲讲最近的客户的配置——

小秋:30岁,月入1.5w,手里有10w存款,家庭还没特别大的负担。

让我帮他规划,我建议这样分配:

应急备用金:2-3w,放在货币基金、短期存款

保障型保险:

• 百万医疗 + 意外险:不到500元/年

• 重疾险30万保障:约2000元/年

长期理财型保险:

• 年金险/增额寿:每年投入2-3万,持续5-10年,未来稳定领取

剩下的钱再考虑基金、股票,搏个收益也不迟。

你会发现,有了这套组合,即便“股市巨震”,你的核心资产不但没亏,反而在默默增值,还能给你返现金流。

写在最后说到底,“赚钱”这件事,是阶段性目标;

“不亏钱”才是长期的智慧。

我们无法预知市场何时好转,但能决定自己是不是提前有准备。

投资要有进攻力,生活要有防守力。

买保险,不是花钱,而是“稳住”你辛苦赚来的钱。

我是郑重,金融分析师+家庭规划师。

如果你不知道该从哪一步开始,欢迎找我聊聊,我会站在你立场,从家庭的实际出发,帮你做稳稳的理财规划。

不求一夜暴富,但求风浪来了,我们都不怕。

END