我们总说,养老是“以后的事”。

可你发现没?时间其实过得很快。

刚工作没几年,就已三十出头;

一回头,父母也白了头发。

养老,是我们都会面对的事。

你有没有想过,未来的某一天,当我们也准备退休了,身体渐渐慢了下来,还有没有一笔稳定的“生活钱”可以靠着过日子?

有些决定,不在于你几岁做,而在于你有没有提前想。

今天这篇,不推产品,只聊聊4种最常见的养老金领取方式,

它们并不复杂,但每种背后,都藏着一种对未来生活的选择。

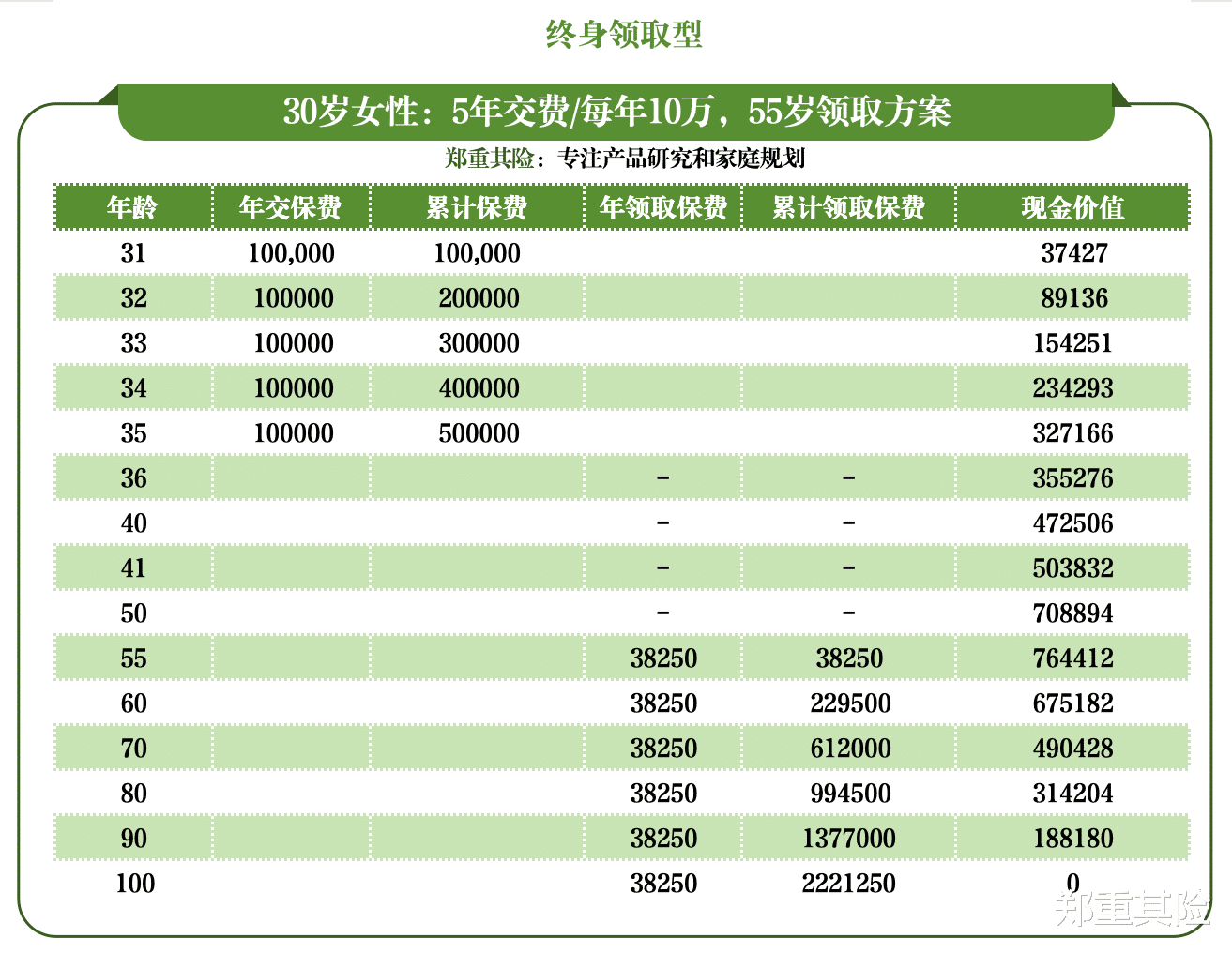

1.终身领取型:越活越划算,稳稳的幸福

适合人群:

想安安心心过日子,不想老了再去担心“钱够不够”。

这类产品的特点就是:活得久,领得多。

每年领钱,金额固定,

第一考虑就是自己养老阶段过得好,其他事情都是第二。

55岁开始领取,每年3.82万。

到80岁,一共领取99.45万,

这时账面还有31.42万,折合年化单利4.09%。

到100岁,还有50万祝寿金,累计领取222万,4倍保费。

折合年化单利6.72%。

这类型年金适合那种想“过稳日子”的人。

不求大富大贵,但希望日子是安稳的,过到哪儿,钱跟到哪儿。

2.定期领取型:想过“舒服20年”,后面的再说

适合人群:

对长寿没太大信心,或者只想规划好退休后“最黄金的20年”

最好第20年有一笔大钱的,可以留着继续养老的。

60岁开始领取,每年领取5.02万,连续20年;

到80岁,再领回一半保费24.62万,作为“收官奖”。。

合计领取125万,2.5倍的保费。

折合年化单利3.69%。

如果你觉得“人生得意须尽欢”,想在退休后前20年好好享受生活,

该旅游旅游、该享受享受。

日子要精致地过,也要有钱支撑,钱提前安排好,心理也踏实。

3.提前享受型:早点用钱,也留个后路

适合人群:

想早点领钱,早点享受人生;

但又不想后期老了没着落。

有两种玩法

玩法1:退休开始领,前面多领,后面少点

年轻时,我努力挣钱,暂时不需要养老金补贴。

退休开始领钱,我希望趁着80岁前,身体ok时多去享受。

多去旅游、多去体验生活。

55岁开始领取,每年4.16万,领到79岁,合计领取104万。

80岁开始,领取金额打个33折,每年1.37万。

有个断崖式下跌,可以开始居家养老了。

但99岁,再给你一笔祝寿金,51.37万,把保费退给你,恭祝你长长久久。

激励你努力做个百+岁老人。

当然,你也可以在80岁时一次性把剩余账户的钱取出,还有13.79万。

折合年化单利3.73%。

适合“前面想花得潇洒一点”的人,等到年纪更大、行动不便,就回归简单生活。

玩法2:第5年就开始领,早点“回本”

我希望存完保费,就能尽快领取。

我现在就要多一笔钱去享受,最好本金基本都在。

ok,没问题。

第5年末开始领取总保费的10%。

前5年折合利息2.0%。

第6年到终身每年领取2.41%。

5年后账户里的钱比保费略低,维持在46-48万。

适合那种想早点见回头钱的人,不想老是等,提前感受到养老的“好处”。

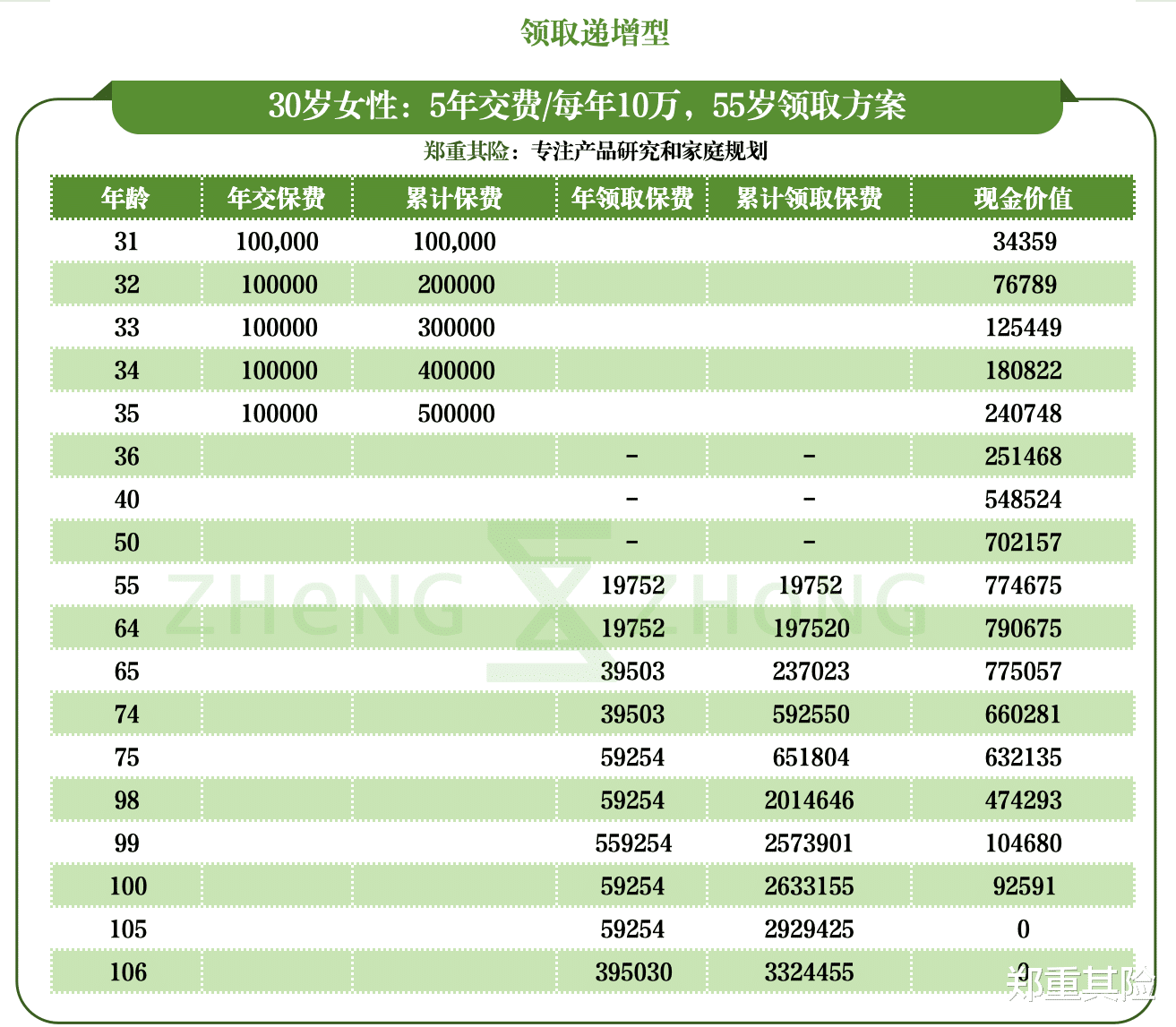

4领取递增型:长寿基因加分,越老越有钱花

适合人群:

这种方案,适合这两类朋友——

家族有长寿基因或者对自己做百岁老人有信心的朋友。

or退而不休,虽然退休还想搞钱,等到七八十时干不动了再真退休的朋友。

延迟满足,领取金额由少到多,幸福时光在后头。

55岁开始领取,每年领取1.97万,补充一部分养老钱。

65岁开始,每年翻倍领,领个3.95万。

到75岁, 再多领个50%,每年领取5.92万。

到99岁,给你一笔祝寿金55.92万,恭祝你长长久久。

这时候,已经领取257万,相当于5倍保费。

这一类适合愿意“延迟享受”的人。前期少一点,没关系,后期越活越滋润。

如果你对自己健康状况乐观、或退休后还有其他收入来源,可以优先考虑这个类型。

郑重总结

市面上林林总总的养老金,都在这4类里了:选哪类养老金,看你是什么性格:

1.终身领取型:

专注领钱,均衡领取,越活越划算,钱领不完,贯穿整个退休生活。

2.定期领取型:

对长寿没啥信心,早点领完,保证20年的快乐晚年,至于以后的事情以后再说。

3.提前享受型:

保证前期养老生活,但又给养老后期留个托底。

4.领取递增型:

退而不休不差钱,年老时再来怡心养老。

最后聊几句掏心窝的

养老金,从来都不是什么“有钱人专属”、“富人才会配”的产品,

它是每一个认真生活的人,留给未来自己的一份体面。

它不是为了防老,是为了老了以后,也能安心买水果、坐高铁、给孙子压岁钱。

不是为了炫耀多富裕,而是想在最平凡的日子里,有最普通但稳定的底气。

我们不能决定自己活多久,

但可以决定:老了之后,是不是过得安心。

如果你还不太确定自己适合哪一种类型,或者想看看不同产品的具体数据,欢迎来找我聊聊。

我不卖焦虑,也不硬推产品,

只会陪你一起看看选项,想清楚选择,

一起把未来这件事,慢慢变得可控。

如果你觉得这篇内容有帮助,也欢迎转发给关心养老的家人和朋友~

需要对比方案、深入了解、或想了解保险经纪人这份工作的朋友,也欢迎随时来聊聊。

养老这件事,不是一个人能做的选择,但总要有人先提起。

我叫郑重,也愿意郑重陪你,认真为未来做打算。

END