时讯背景:万科公布了2024年度业绩报告:2024年万科实现营业收入3431.76亿元,同比下降26.32%,归属母公司净利润-494.78亿元,由上年的盈利转为大幅亏损,这也是万科自1991年上市以来的首次年度亏损。

同期,多家媒体报道万科泊寓将开放"加盟模式",引发公寓行业热议。

然而据URI调研访谈,当前泊寓的"加盟"本质仍为轻资产托管合作,并未形成真正的加盟体系。这一现象折射出行业长期痛点:住房租赁企业能否通过自身品牌开放加盟模式实现规模化盈利?

本期,URI将从商业模式本质、行业特性及典型案例出发,探讨存量经济背景下租赁住房加盟模式发展可行性分析探析—基于泊寓开放加盟的实践考察。

URI 对话 泊寓运营负责人

“ 我们今年确实在讨论加盟模式,但方案还没完全成熟,被媒体一报道反而要更谨慎了。其实我们现在做的还是是轻资产委托管理,不是传统意义上的加盟。”

01

成功行业的加盟逻辑分析

1. 茶饮与酒店行业的启示

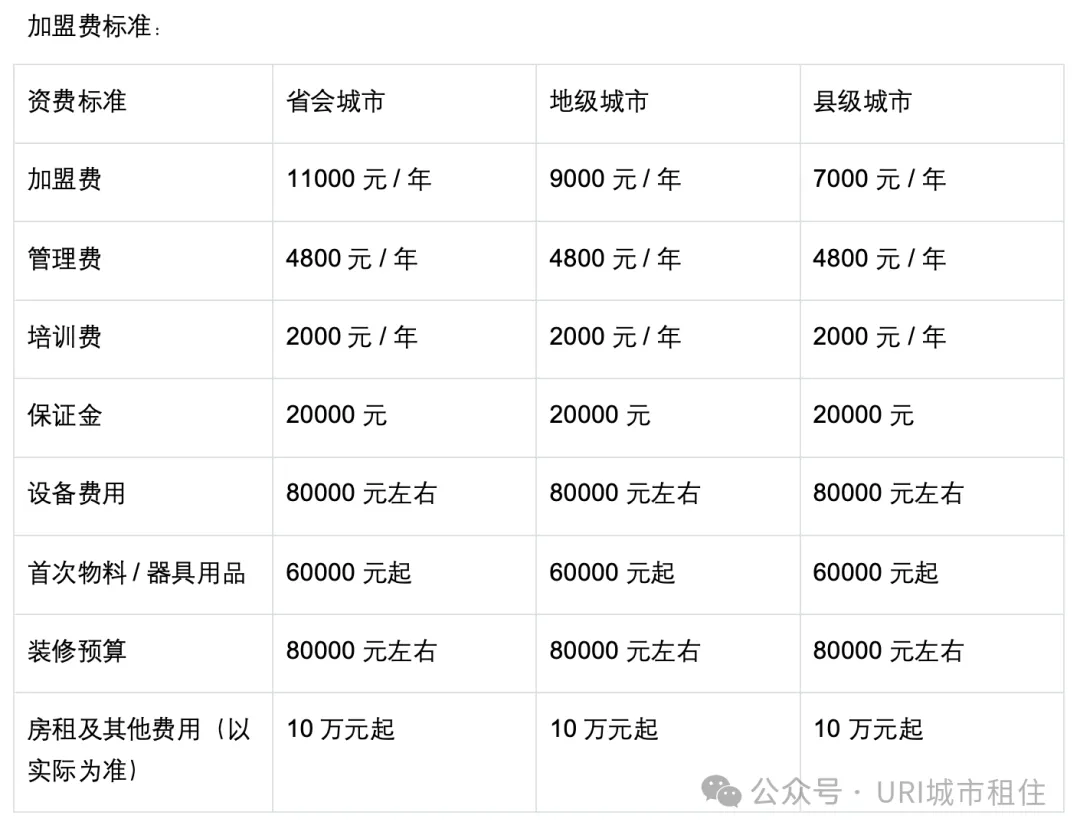

茶饮行业(举例蜜雪冰城):标准化产品+供应链整合,品牌溢价显著。加盟商支付品牌使用费、装修费设计咨询费、原料/产品采购费,品牌方利润率可达20%-30%。

酒店行业(以亚朵为例):单项目投资额70万+

一次性加盟费:5000元/间

工程指导费:8万

设计咨询费:几万不等

加盟保证金:10万元

系统初装费:1万

后期:PMS费用3300元/月

财务指导费:1200元/月

官方单房造价:12万/间

流动图书馆维护费:500元/月

最低加盟房量:80间

市场价售卖单间:300-450元/间夜

URI总结共性逻辑:品牌强溢价+标准化输出+供应链利润,使品牌方与加盟商形成利益共同体。

2. 加盟的本质

加盟模式的核心是品牌方通过输出标准化的产品/服务,向加盟商收取"品牌使用税",其盈利不依赖终端市场波动,而取决于加盟网络规模。

URI总结:在盈利状况良好时,双方共享收益;一旦出现不盈利的情况,压力便主要集中在加盟方。从商业模式的本质来看,品牌方始终处于稳赚不赔的有利地位。

02

公寓行业为何难以复制加盟模式?

1. 行业特性制约品牌溢价

产品无法标准化:公寓房源高度分散,户型、装修、区位差异大,难以实现标准化输出。

低品牌附加值:租客选择公寓的核心是性价比与区位,而非品牌忠诚度(调研显示仅12%租客因品牌选择公寓)。

行业薄利属性:行业平均净利润率仅3%-10%,无法支撑品牌方与加盟商的利润分层。

2. 成本结构矛盾

加盟商成本激增:若按酒店模式收取5%-10%管理费,叠加装修、系统使用费等,加盟商净利润可能归零甚至亏损(以月租金5000元/间测算,管理费直接侵蚀25%-50%利润)。

品牌方投入产出失衡:需建立全链条支持体系(选址、设计、运营、供应链),但单项目收益有限,规模化成本陡增。

3. 运营逻辑差异化

常见负面结果:公寓需长期维持高出租率,加盟商缺乏持续服务动力,易与品牌方产生矛盾。

4. 利益冲突难以调和

权责边界模糊:房源获取、装修投入、空置风险由谁承担?

博弈关系:品牌方追求规模最大化,加盟商追求单店利润,目标天然冲突;

常见案例:某品牌尝试加盟模式后,因装修标准争议导致30%加盟商前期退出。

理念差异:项目运营步入成熟阶段后,加盟方可能会产生品牌方已无足轻重的看法,他们觉得既然客户群体已经稳固,便无需再依赖品牌方。

03

行业未来:轻资产托管仍是主流

1. 当前主流合作模式

委托管理:品牌方收取固定管理费(通常为月租金的5%-8%),不承担资产风险。

包租模式:品牌方承诺保底租金,赚取租金差,但需承担空置风险。

系统输出:向中小运营商出售SaaS系统,毛利率可达60%-70%。

2. URI调研数据佐证

●头部公寓企业轻资产项目占比超73%,但利润率不足直营项目的1/3。

●行业平均管理费收入仅覆盖运营成本的70%上下,需依赖增值服务(维修、保洁)补足。

04

结论:公寓加盟模式难实现

1. 核心矛盾

低利润行业 VS 高成本模式:加盟链条的利润分配远超行业承受力。

非标产品 VS 标准化需求:难以形成可复制的品牌溢价。

2. 破局方向

轻资产服务深化:聚焦系统输出、供应链整合等低边际成本业务;

建立技术护城河:例如复杂场景下的管理系统应用、AI接入等;

类REITs合作:与资方共建"品牌+资本"联盟,规避单店加盟风险;

区域化试点:在特定城市(如高租金回报率的上海、北京)尝试有限加盟;

URI最终建议:在租赁住房供需结构未根本改变前,加盟模式难以突破"规模不经济"陷阱,轻资产托管仍是更现实的路径。

信息来源:公开数据URI复核整理、URI Data Bank

部分报告来源:中时财经

撰文: URI研究中心

内容审核:林夏

内容复核:韩晓

运营编辑:树懒