600821金开新能

公司为天津市国资委下新能源运营商,主要通过全资子公司国开新能源开展生产经营活动。国开新能源初期业务以光伏发电为主;2018年以来深入拓展风电业务市场。截至8月27日,公司核准装机容量3570兆瓦,并网装机容量2654兆瓦。公司运营主体国开新能源营收及净利润近几年持续增长,2017-2020年营收复合增速为44%,净利润复合增速为33% 在“碳达峰”、“碳中和”背景下,我们预计2020-2030年,风电、光伏累计装机容量CAGR分别为9%、15%;2020-2050年,风电、光伏累计装机容量CAGR分别为6%、9%。在平价大时代背景下,行业自身降本增效成为驱动行业长期成长的核心驱动力,现金流、盈利能力都将得到明显改善。 首先核心产业规模快速扩张,协同及创新产业稳步推进。 公司持续通过自主开发及对外收购光伏、风电项目,实现了并网装机容量的快速扩张,2020年新增并网装机650.50兆瓦;2021H1新增并网装机538兆瓦。此外,公司积极拓展储能、氢能、电力交易、增量配网等多种形式的能源延伸服务。 其次电站布局区位优良,经营效率行业领先。 盈利能力方面,公司毛利率处于行业偏高水平;2020年光伏发电毛利率60.92%,风电毛利率68.55%。从人均指标来看,选取4家公司作为可比对象,结果显示,2020年金开新能人均收入5.36百万元,位列第一;人均净利润0.85百万元,仅次于三峡能源;2020年末人均资产为56.61百万元,位列第一。公司电站区位布局优良,项目较为集中的宁夏等省份利用小时数高于该地区平均水平。 最后公司股权结构多元化,具备国开行背景。 国开新能源由国开金融牵头组建,具备较强的品牌优势。借助资本市场,公司直接融资渠道进一步丰富,上半年非公开发行新引入三峡资本、特变电工等。公司已逐步搭建起广泛的间接融资渠道,可较为充分地保障整体资金链畅通,并有效降低融资成本。 关于基本面来看,2021年8月27日披露中报,公司2021上半年实现营业总收入8.6亿,同比增长30%;实现归母净利润2.2亿,上年同期为-986.4万元,同比扭亏为盈;每股收益为0.17元。

公司2021半年度营业成本3亿,同比增长27.4%,低于营业收入30%的增速,导致毛利率上升0.7%。期间费用率为38.3%,较去年下降7%,费用管控效果显著。

公司2021半年度营业成本3亿,同比增长27.4%,低于营业收入30%的增速,导致毛利率上升0.7%。期间费用率为38.3%,较去年下降7%,费用管控效果显著。

看好风电板块的逻辑拆解

首先,看一则消息,国务院关于印发2030年前碳达峰行动方案。其中提出,全面推进风电、太阳能发电大规模开发和高质量发展,坚持集中式与分布式并举,加快建设风电和光伏发电基地。加快智能光伏产业创新升级和特色应用,创新“光伏+”模式,推进光伏发电多元布局。坚持陆海并重,推动风电协调快速发展,完善海上风电产业链,鼓励建设海上风电基地。积极发展太阳能光热发电,推动建立光热发电与光伏发电、风电互补调节的风光热综合可再生能源发电基地。因地制宜发展生物质发电、生物质能清洁供暖和生物天然气。探索深化地热能以及波浪能、潮流能、温差能等海洋新能源开发利用。进一步完善可再生能源电力消纳保障机制。到2030年,风电、太阳能发电总装机容量达到12亿千瓦以上。 1-9月份全国电力工业统计数据显示:截至9月底,全国发电装机容量22.9亿千瓦,同比增长9.4%。其中,风电装机容量约3.0亿千瓦,同比增长32.8%。太阳能发电装机容量约2.8亿千瓦,同比增长24.6%。1-9月份,全国发电设备累计平均利用2880小时,比上年同期增加113小时。其中,核电5842小时,比上年同期增加321小时;风电1640小时,比上年同期增加91小时。1-9月份,全国主要发电企业电源工程完成投资3138亿元,同比增长1.8%,其中,水电701亿元,同比增长5.3%;太阳能发电293亿元,同比增长27.3%。

1-9月份全国电力工业统计数据显示:截至9月底,全国发电装机容量22.9亿千瓦,同比增长9.4%。其中,风电装机容量约3.0亿千瓦,同比增长32.8%。太阳能发电装机容量约2.8亿千瓦,同比增长24.6%。1-9月份,全国发电设备累计平均利用2880小时,比上年同期增加113小时。其中,核电5842小时,比上年同期增加321小时;风电1640小时,比上年同期增加91小时。1-9月份,全国主要发电企业电源工程完成投资3138亿元,同比增长1.8%,其中,水电701亿元,同比增长5.3%;太阳能发电293亿元,同比增长27.3%。

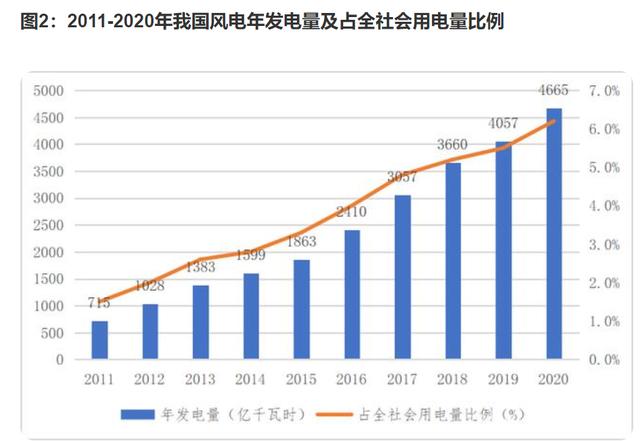

与此同时,预计全年全国基建新增发电装机容量1.8亿千瓦左右,其中非化石能源发电装机投产1.4亿千瓦左右。预计年底全国发电装机容量23.7亿千瓦,同比增长7.7%左右;其中,煤电装机容量11.1亿千瓦、水电3.9亿千瓦、并网风电3.3亿千瓦、并网太阳能发电3.1亿千瓦、核电5441万千瓦、生物质发电3600万千瓦左右。非化石能源发电装机合计达到11.2亿千瓦左右,占总装机容量比重上升至47.3%,比2020年底提高2.5个百分点左右,非化石能源发电装机规模及比重预计将首次超过煤电。 与装机容量一样,风电发电量过去数年增长亮眼。2011-2020年,我国风电发电量呈逐渐上升趋势,占全社会用电量比例也在不断攀升。2020年,风电发电量为4665亿千瓦时,同比增长约15%,占全社会用电量75110亿千瓦时的6.2%。

与此同时,预计全年全国基建新增发电装机容量1.8亿千瓦左右,其中非化石能源发电装机投产1.4亿千瓦左右。预计年底全国发电装机容量23.7亿千瓦,同比增长7.7%左右;其中,煤电装机容量11.1亿千瓦、水电3.9亿千瓦、并网风电3.3亿千瓦、并网太阳能发电3.1亿千瓦、核电5441万千瓦、生物质发电3600万千瓦左右。非化石能源发电装机合计达到11.2亿千瓦左右,占总装机容量比重上升至47.3%,比2020年底提高2.5个百分点左右,非化石能源发电装机规模及比重预计将首次超过煤电。 与装机容量一样,风电发电量过去数年增长亮眼。2011-2020年,我国风电发电量呈逐渐上升趋势,占全社会用电量比例也在不断攀升。2020年,风电发电量为4665亿千瓦时,同比增长约15%,占全社会用电量75110亿千瓦时的6.2%。

值得一提的是,助力“双碳”目标,内蒙古也正在加速建设风光大基地。 近日,在内蒙古自治区鄂尔多斯市杭锦旗开工建设的库布其200万千瓦光伏治沙项目正是国家第一批大型风电光伏基地项目之一,该项目总投资近120亿元,计划2023年底实现全容量并网发电。机构分析,政策红利密集释放有助于挖掘行业潜力,绿色电力发展有望迈上新台阶。 总而言之碳达峰,碳中和的历史国策下,绿电板块必将接着奏乐,接着舞~ 风险提示:本文内容来源上海海能证券投资顾问有限公司投研部,不作为买卖依据,据此操作风险自负。投资有风险,入市需谨慎。公司经营证券期货业务许可证:91310000253932324U

值得一提的是,助力“双碳”目标,内蒙古也正在加速建设风光大基地。 近日,在内蒙古自治区鄂尔多斯市杭锦旗开工建设的库布其200万千瓦光伏治沙项目正是国家第一批大型风电光伏基地项目之一,该项目总投资近120亿元,计划2023年底实现全容量并网发电。机构分析,政策红利密集释放有助于挖掘行业潜力,绿色电力发展有望迈上新台阶。 总而言之碳达峰,碳中和的历史国策下,绿电板块必将接着奏乐,接着舞~ 风险提示:本文内容来源上海海能证券投资顾问有限公司投研部,不作为买卖依据,据此操作风险自负。投资有风险,入市需谨慎。公司经营证券期货业务许可证:91310000253932324U