当成年人疯狂地在泡泡玛特身上进行情绪消费的时候,另一边大量的小孩哥包围的是另一个玩具品牌布鲁可。

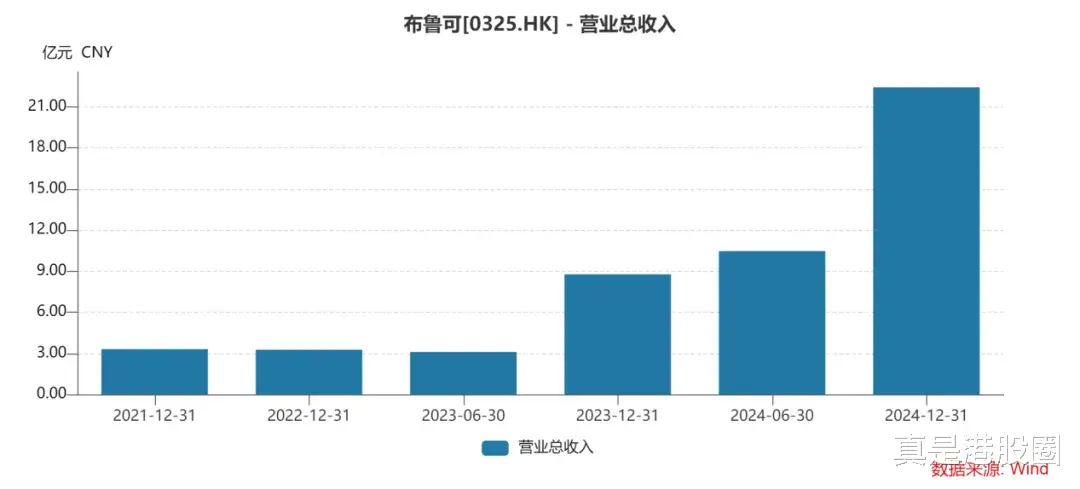

2024年,布鲁可营收同比暴增155.6% 至22.41亿元,一年卖出1.35亿件玩具。这个成立十年的国产玩具品牌,凭借奥特曼系列在全国 15 万个线下网点实现 “小学生人手一个” 的覆盖率。

当乐高在一线城市布局旗舰店时,布鲁可选择从三四线城市的商超、文具店切入,用39元的奥特曼盲盒和150元的变形金刚可动模型,加上一句“你相信光吗”精准狙击小学生的零花钱。这种“农村包围城市” 的策略不仅避开了与巨头的正面竞争,并在下沉市场建立起一定程度的渠道壁垒。

布鲁可的渠道网络,覆盖超450家代理商,线下收入占比从2021年的45.7%飙升至 2024 年的93%。而在站稳脚跟后,公司才计划于25年在选定的一线城市开设一家旗舰店,并于2026年开设二至四家旗舰店。

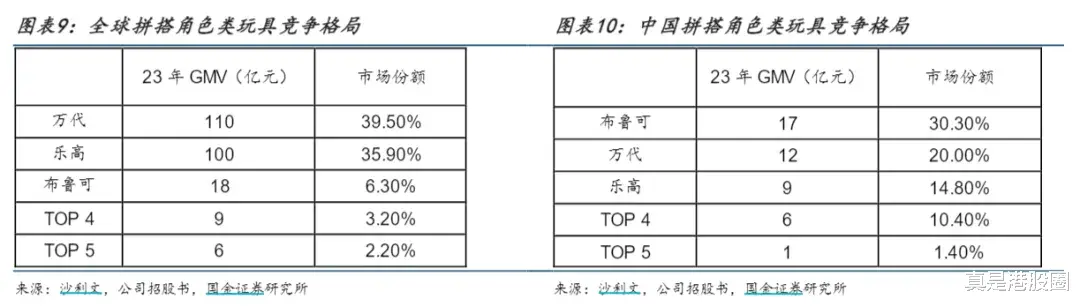

这种策略带来的成绩相当可观,拼搭角色类玩具在2022年前乐高、万代占据主要市场份额,2023年布鲁可GMV达18亿元,同比增长170%,在中国拼搭角色类玩具市场占据30.3% 份额,超越万代成为国内第一。

一、积木起家,奥特曼突围

布鲁可在2016年起开始研发积木玩具,明确了以积木为核心业务的发展方向,凭借“1-6岁儿童积木专家”的定位,开始在竞争激烈的玩具市场崭露头角。

2017年公司推出首个自有IP“百变布鲁可”,并基于该IP推出积木玩具,成功在国内积木玩具市场立足。

几年下来,布鲁可虽然做的还算可以,到2021年规模能做到3个亿。

但是布鲁可又找到了更进一步的突破口。

公司在2019年开始涉足拼搭角色类玩具研发,2021年获得奥特曼IP授权,2022年转型专注做拼搭角色类玩具(即人形积木)。

成年人可能对“光”的力量一无所知。不到一年时间,布鲁可业绩就开始爆发。借助奥特曼积木人热度持续提升,收入爆发式增长,23/24年收入8.77/22.4亿元、同比+169%/+156%。

当然,也不能只依靠奥特曼。吃到IP的好处,布鲁可又陆续签了约50个知名IP的授权,包括奥特曼、变形金刚、火影忍者、漫威、小黄人、宝可梦、假面骑士等。

同时除了早期的百变布鲁可外,又研发了中国传统文化主题的英雄无限IP。

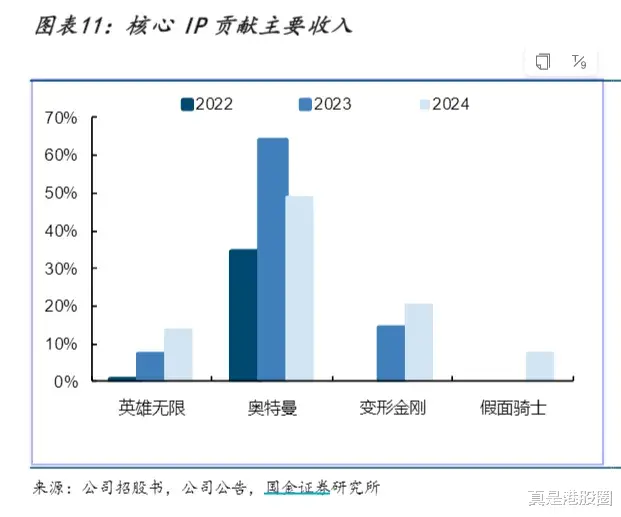

IP丰富度提高后,奥特曼的占比也跌下50%,其他IP虽暂时没有奥特曼亮眼,但是公司整体的营收结构变得更加健康。

2024年前四大IP收入占比合计90.56%,奥特曼/变形金刚/英雄无限(自有IP)收入10.96/4.54/3.1亿元、同比+97%/+263%/+383%、占比48.9%/20.2%/13.8%,假面骑士(24年7月首次推出)收入1.7亿元、占比7.6%。

无论是过去的迪士尼,还是之前的泡泡玛特,或是现在布鲁可,都在说明一件事,IP就是一个印钞机。

只要手中有不错的IP,赚钱的形式数之不尽。

不过,你有IP我也有IP,尤其是相同的IP,大家始终是会有一些竞争的。

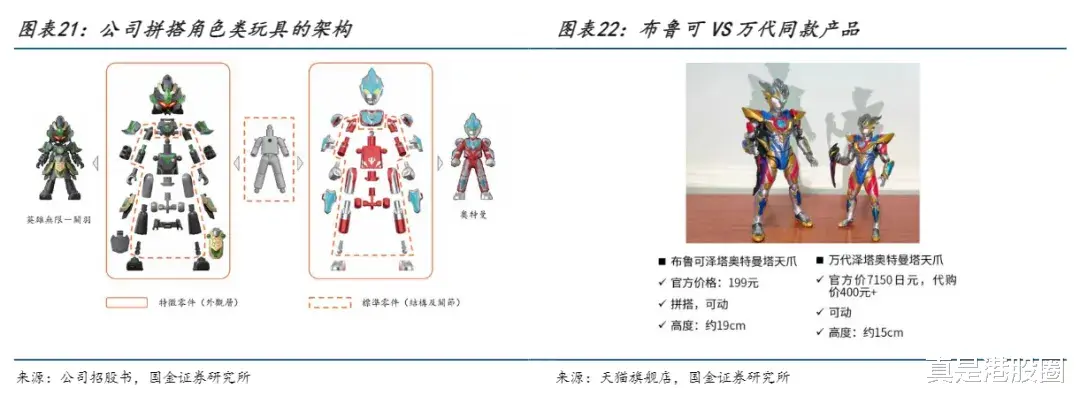

布鲁可的核心竞争力在于 “低价正版” 策略,加上把产品细节做的更精致一些。

其主流产品价格带集中在 20-100 元,例如 39 元的奥特曼盲盒、79 元的变形金刚超越版,价格仅为乐高的 1/3-1/5。

但是,不能被表面的性价比策略蒙蔽了。布鲁可的定价在一线城市中心区可能是消费降级,但在下沉市场,尤其是学校周边,就是消费升级。与学校周边传统的玩具相比,布鲁可的积木人在设计和制作上更加精致,不仅保留了 IP 的特点,还有精巧的拼搭零件和更灵活的关节可动性,甚至眼睛还能发光,能够摆出各种造型。这种更高的品质和可玩性,对于学生来说是一种消费升级。

盲盒玩法进一步放大了这种优势。奥特曼系列采用 “隐藏款 + 集换” 机制,小学生为集齐10个角色往往重复购买。

布鲁可还将盲盒与动画内容绑定,通过内容来吸引周边放量。小朋友刷手机短视频机会较少,动画内容的影响依旧占据比较主要的位置,这点是比较精明的。

二、欠缺一个成功的自研爆款IP

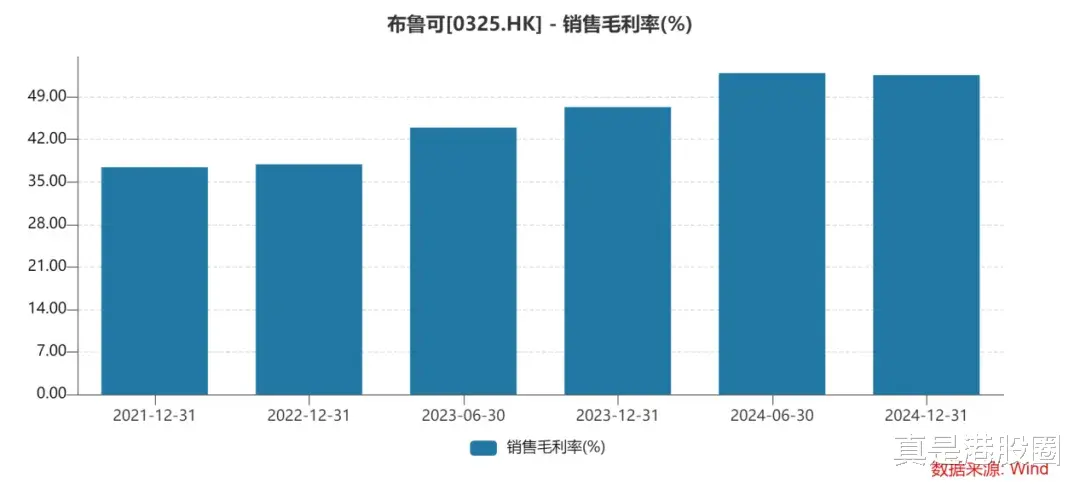

随着出货规模的扩大,公司实现了规模效应,毛利率从2022年的37.9%提升至2024年的52.6%。同时,显著降低了销售费用率,从2022年的71.5%降至2024年的12.6%。

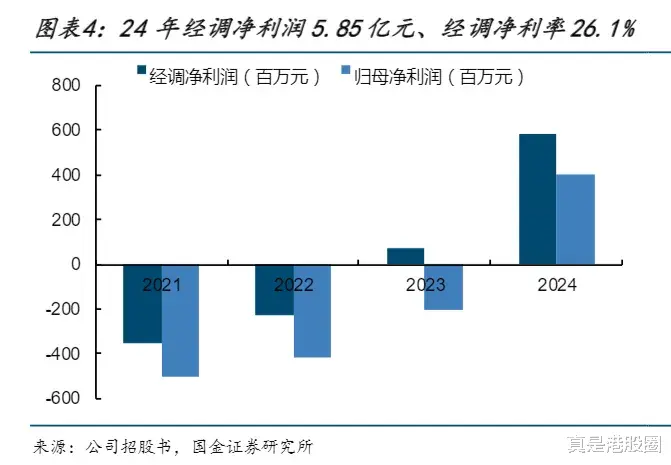

经调净利率逐步提升,23年来迎来业绩释放,23-24年经调净利润0.73/5.85亿元,经调净利率8.3%/26.1%。同时经营性现金流在2023年转正+2.85亿元,2024年H1大幅提升+5.08亿元。

布鲁可的奥特曼可以是说是功不可没,但是问题在于它是授权IP。随着IP的成功,IP授权想大幅加价或者停止授权,这是布鲁可的风险。

热门IP授权一般采取保底收入+销售额分成模式,并且一段时间就要重新授权。

布鲁可的奥特曼自2021年以来已经成功3次延长授权,目前公司在中国的奥特曼授权已延长至2027年,变形金刚授权已延长至2028年。不过卡游、万代等竞争对手也在争夺奥特曼 IP,虽然暂时没有续约风险,但授权费自然也是要涨的。加上布鲁可通过引入更多的IP来分散过度依赖奥特曼IP的风险,确实扩大的收入,但是IP授权费自然也是水涨船高。21-23年授权费250.1/1485/9298万元,1H24授权费9123万元,超过过去三年总和。随获得IP授权数量增长,授权成本占比提升,由21年的1%提升至1H24年的9%。

最好的模式当然是自己孵化IP,风险和成本都更加低,布鲁可自然也明白这一点,英雄无限大概率只是个开始。布鲁可建立了472人的研发团队,做产品设计和研发,研发支出占8.6%,未来应该有更多的只有IP诞生。如果能孵化出一个爆款IP,那么未来持续成功的确定性就会增加。这也是泡泡玛特逻辑强势的底层原因。

目前公司有682个SKU的多元化产品组合,面向6岁以下儿童的SKU有32个 ,面向6至16岁消费者的SKU有519个,面向16岁以上消费者的SKU有31个 。很难想象小学生有如此强的消费力,背后也是大人的接受度较高。

积木类玩具本身有益智属性,说宽点有教育因素涵盖在其中,这也是比较容易被家长接受的点。

寓教于乐,如果玩具可以用来教育用来锻炼并益智,那么小孩和父母的痛点也就都打到了。在潮玩的内核属性上,叠加积木搭上教育buff,那么无论是政策还是父母,都很难针对潮玩这个点去打压它。这也就可以对冲它“收割小学生”的印象,顺利开展业务。后续由小孩再逐渐拓展到其成人父母,扩张受众群体,可能也会容易一些。

结语

潮玩赛道百花齐放,布鲁可找到了合适的切入点。

布鲁可在短短几年时间,依靠IP+渠道+内容在小学生市场建立起坚实的壁垒。不过资本市场关注的不是它能否继续 “收割” 小学生,更在于其能否从 “奥特曼依赖” 进化为 “全 IP 生态”,并在全球化竞争中找到新的增长极。布鲁可的全球化才刚开始,所以即使在关税战面前,也是一个可展望的增量。2024年,公司的海外销售收入从2023年的一千万元增长到6420万元,增长率为518.2%。

当然如果布鲁可的自有IP一直无法脱颖而出,那么市场给予的远期估值必然无法对标泡泡玛特。