近日,一则涉及工商银行项城支行的储户资金被转走购买理财产品的新闻引起广泛关注。背后涉及一名储户胡女士,她声称10万元的存款不翼而飞,最后被用于购买理财产品。然而,工商银行项城支行于14日夜间发布澄清声明,称相关信息为不实,同时强调涉事的"协助人员"并非工行员工。

本文将深入探讨这一事件的始末,以及相关当事人的立场和观点。我们还将介绍背后的细节,包括合同和风险确认书,以及法院对此案的判决。最重要的是,我们将听取涉事工作人员的声音,了解她自己所面临的困境。以下是对这一事件的全面报道:

事件始末

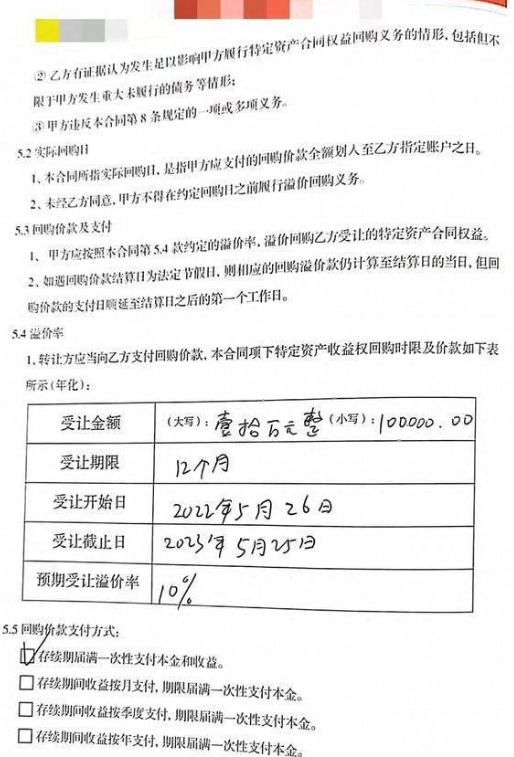

这一事件后来涉及到一份特定资产合同权益转让与回购合同,合同中包括了甲方(深圳某公司)和乙方(胡女士)的信息,以及有关转让金额和受让期限的条款。合同还包括一份风险确认书,明确表示胡女士已经详细阅读并理解了合同的所有条款以及相关风险。

法院的判决

涉事工作人员的声明

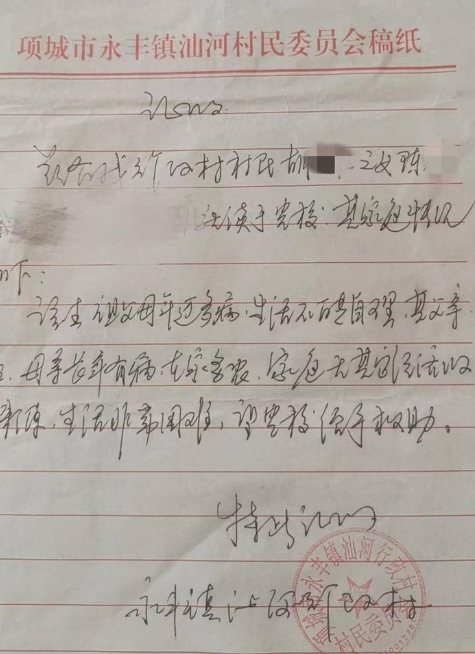

涉事工作人员黄某杰也参与了该事件,她曾是工商银行项城支行的员工。然而,她已离职,坚称该事件与工行无关。她承认胡女士与某公司签署了一份合同,但表示合同中的甲方公司仍在正常运营,只是暂时无法按时支付款项。黄某杰表示,自己也是受害者,与公司签署了类似的合同,投入了大约100万元。她还表示,合同中的细节她没有细看。

深入探讨

这一事件引发了广泛的关注,也激发了人们对银行操作和理财产品的担忧。在这个过程中,我们需要深入探讨以下几个方面:

1、银行的责任:工商银行项城支行坚称并未参与胡女士与某公司之间的合同,但是储户的资金仍然被转移,引发了严重纠纷。银行是否有更多的责任和义务,以确保储户的资金安全?

2、合同的法律性质:合同中涉及的权益转让与回购合同以及风险确认书,是否符合法律规定?在签署此类合同时,储户是否获得了足够的法律建议和信息?

3、对于受害者的帮助:胡女士以及涉事工作人员都声称受害,他们是否能够得到合理的支持和协助,以解决这一复杂的问题?

4、对银行操作的监管:这一事件是否反映了银行操作存在的潜在问题,需要更严格的监管和规范?

结论

这起事件令人深思,不仅涉及个体的财产安全,也触及了金融行业的合规性和道德标准。尽管法院裁定原告的起诉不成立,但此案引发的争议和疑虑远未终结。这个事件提醒我们,储户需要谨慎审视和理解自己的金融交易,并对合同条款充分了解。在金融行业,监管和合规性也需要不断加强,以确保公众的资金和权益得到妥善保护。

在此声明此篇文章描述与过程,所有图片都是来源于网络,此文章旨在倡导社会正能量,无低俗等不良引导,如涉及版权或者人物侵权问题,请您及时联系我们,我们会第一时间删除内容!如果有事件存疑部分,联系后即刻立马删除或做出更改。