半个多世纪前,美国发明半导体集成电路推动了人类科技进步的贡献不可磨灭。此后几十年,世界各国政府认识到芯片产业的战略重要性,开始大量采取激励措施来吸引半导体设计和制造的发展。这种背景下,美国在全球芯片制造能力中的份额从1990年的37%急剧下降到2022年的10%。在芯片研发和设计方面,该国新私人投资也在不持续不断减少。

为了摆脱上述局面,特朗普政府和国会颁布了《芯片法案》(CHIPS Act)——这是美国从国家层面推动半导体产业的宏大举措。这项法律授权的激励措施和投资正在掀起美国国内半导体制造业的浪潮,重振该国的半导体产业和创造就业机会。

对于上述法案对未来短期的影响,美国半导体行业协会(SIA)主席兼首席执行官John Neuffer在2025年1月公布的名为《赢得芯片竞争》(WINNING THE CHIP RACE)报告中有所提及。“根据我们目前的发展轨迹,到2032年,美国的芯片制造能力预计将增加两倍,以领先世界的速度增长,并在四十年来,美国半导体在全球的产能份额将首次增加。”该报告指出,美国半导体供应链的私人投资总额将超过4500亿美元,不仅创造超过5.5万个制造业岗位和10万个建筑岗位,还将在整个经济中带来数十万个就业机会。工业界、高校和政府也在积极合作,建立一个长期的国家半导体创新领导框架。”

不过,尽管报告肯定了美国在实施法案后所取得的成果,但其中也强调,世界各地的竞争对手仍在努力挑战美国的领导地位。为了赢得未来的技术竞赛,美国必须跑得更快。

为了实现这一目标,报告指出,特朗普政府和国会应该采取大胆行动,推进这一重要行业的创新和竞争力。为此,报告罗列了以下政策:

鼓励国内芯片研究、设计和制造;投资基础研究;推行明智的贸易政策,增加全球对美半导体的需求,加强供应链建设;通过稳定和可预测的政策,并与工业界合作,推进美国的经济和国家安全利益;培养一支全球化的成熟人才队伍。报告指出, 芯片领先对于确保美国经济和国家安全至关重要,它在推动整个经济的创新和增长方面产生了指数级效应,包括人工智能等未来技术。首先,报告强调具有全球竞争力的税法是确保美国保持芯片行业领先地位的关键,也是确保美国保持吸引企业投资和创新的目的地的关键。

对美国半导体行业来说,这需要有针对性的税收政策来刺激对芯片研究、设计和制造等核心活动的投资。推动行业技术变革需要公司开发更复杂的设计和工艺技术,以及引入能够制造尖端芯片的先进生产设备。创新和生产最先进半导体的能力要求美国芯片公司每年研发投资达数十亿美元(平均占收入的20%),以保持技术和市场领先地位,另外平均20%的收入再投资于资本支出。

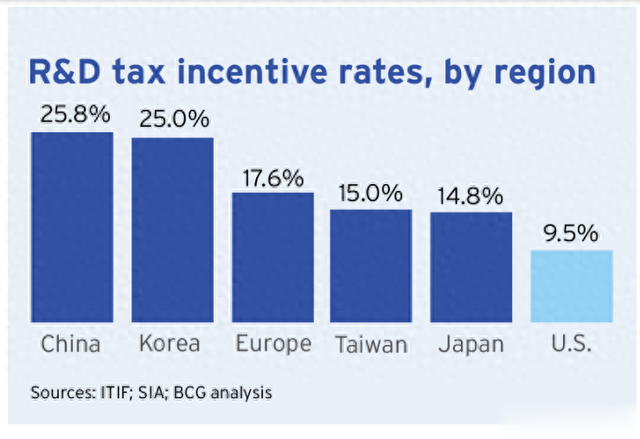

报告指出,芯片设计和其他关键研发面临重要调整。美国必须继续追随全球竞争对手为芯片设计创新和研发投资提供的激励措施。由于要求在5年内摊销国内研究支出,而不是像几乎所有其他发达经济体那样立即扣除这些支出,显然美国在这方面已经落伍。 尽管芯片设计至关重要,但全球半导体设计活动中只有27%是在美国进行的。同时,报告明确指出,美国以外的全球竞争对手越来越多地为其本国公司在本土进行研发和芯片投资提供强大的激励,包括中国对半导体研发的220%的“超级扣除”。事实上,美国是唯一一个没有针对半导体设计或研发给予增强税收激励的主要半导体地区,这使该国在研发整体税收激励的主要半导体地区中排名垫底。

此外,报告强调,尽管海外竞争对手继续激励国内芯片研究和设计,但每一代新技术的创新成本都在上升。外国竞争,特别是来自寻求取代美国公司的中国设计公司的竞争,凸显了确保美国仍然是企业投资芯片设计和研发的竞争目的地的重要性。据报告披露,在全球领先的几大半导体产业经济体中,美国的研发税收优惠率仅为9.5%,排名垫底,中国以25.8%的研发税收优惠率,排名最高,其他领先的经济体依次是韩国(25.0%)、欧洲(17.6%)、台湾(15.0%)、日本(14.8%).

其次,报告也指出了美国在半导体制造层面也面临一系列问题。

报告指出,世界各地政府都在大力投资发展自己的半导体制造业,导致美国的投资环境不公平。在美国采取措施激励国内芯片制造之前,大量的海外补贴造成了巨大的成本差异,在美国建造和运营晶圆厂的成本比国外高出25-50%。这也是导致美国在全球半导体制造产能中的份额从1990年的37%下降到2022年的10%的一大因素之一。

如先进制造投资信贷(IRC 48D)等激励举措已帮助开始扭转美国半导体制造产能数十年来的下降趋势,该国预计在2022年至2032年间将其制造产能增加两倍。

据报告显示,2012年至2022年间,在全球领先的几大半导体经济体中,美国晶圆工厂的产能增长率垫底,仅为11%,不仅增速不及欧洲的的63%,甚至还不及日本的36%,更不要提与中国台湾(67%)和韩国(90%)的相比。当然,期间中国晶圆工厂的产能增长率更是高达365%,雄踞全球第一。

不过,在2022年至2032年间,美国晶圆工厂的产能开始大爆发,其增长率高达203%,位居世界第一,而同期中国仅为86%,位列几大经济体之后,增速与与日本相当。

值得注意的是,由于这一信贷政策将于2026年到期,从而威胁到对美国芯片制造能力进行持续、长期投资的能力。

另外,受2017年《减税与就业法案》(TCJA)设立的境外无形收入(FDII)税收抵免政策的激励,许多公司将大量知识产权从海外回流到美国。FDII条款显著扩大了美国的税收基础,推动了TCJA实施后企业税的增长,并鼓励企业在美国开发和保留其有价值的知识产权。目前这一重要条款的适用税率将在2025年底到期。

针对上述境况,报告建议,采取政策使美国成为半导体公司投资和创新的有竞争力的目的地,其中包括:

具有高度影响力的先进制造业投资信贷(IRC§48D)应延长至2026年以后,以激励长期国内制造能力的持续建设,并通过《半导体技术进步与研究法案》(STAR act)将其扩展到芯片设计和其他研发。通过该立法将有助于在美国和全球竞争对手之间建立公平的竞争环境,并确保美国继续增长其制造能力并保持其优势芯片设计和研发的先发优势。此外,应修改“半导体”的定义,以涵盖半导体生产的所有阶段,例如半导体级多晶硅的生产。恢复根据IRC税收法第174条对所有研发费用的全额且立即费用化,并将其永久化,以支持持续创新。维持当前的外国来源无形收入扣除政策,以保护美国的税收基础,并鼓励企业在美国而非海外开发和成熟其知识产权。针对半导体研发方面,报告指出,支持现有的研发计划,增加联邦对半导体研究和物理科学基础研究的投资,使美国持续技术领先,以便赢得未来竞争。

报告提到,鉴于半导体在推动未来技术创新(如人工智能、量子计算、能源和5G/6G)方面的关键作用,美国对半导体研发的持续投资对于该国在这些技术领域引领世界至关重要。

在国家实验室和大学进行的联邦资助的基础和应用研究推动了下一代技术的发展,促进了经济增长和国家安全。根据《芯片与科学法案》建立的现有和新的研究项目正在支持一个新的框架和基础设施,通过弥合从“实验室到晶圆厂”的差距,推动先进封装的创新,并启动计量和数字孪生的倡议,使美国在半导体技术领域保持领先地位。

这些投资和其他联邦对半导体研发的投入,为整个经济提供了巨大的投资回报:据SIA估算,联邦政府在半导体研究上每投资1美元,美国整体国内生产总值(GDP)就会增加16.50美元。

报告强调,虽然《芯片与科学法案》对美国半导体研究投资起了历史性的推动作用,但这些投资需要持续下去。此外,联邦政府对物理科学基础研究的投资未能跟上开发新技术成本的上涨。与然而,全球竞争对手正在大力投资,挑战美国的科学领导地位。国会授权对国家科学基金会、国家标准与技术研究所和能源部科学办公室的联邦研发企业进行重大投资,但这些机构的拨款仍固定在2023财年的水平,比授权水平低100多亿美元。

同时,从报告披露的数据显示,中国正在缩小与美国的研发投资差距。2000至2021年,美国国内生产总值研发支出为8060亿美元,中国为6680亿美元,后者约占前者的82.88%。而在此二十年前,美国研发支出为2690亿元, 中国仅为330亿美元,中国尚不足美国的12.27%。

对此,报告建议,在授权水平上资助联邦研究,以确保美国仍然是全球创新领导者,使研究人员能够在当下做出将在未来十年改变半导体技术的发现,同时建立保持技术领先地位所需的科学家和工程师队伍。

确保芯片研发计划的执行取得持续进展,在可能的情况下加快实施,建立国家半导体技术中心(NSTC)的附属技术中心,专注于特定技术领域(如存储器或模拟混合信号)的研发,优先支持工业研究路线图,并促进向国防工业基地的转移。

通过授权2026年以后的未来资金、与盟友和合作伙伴合作进行研究,以及扩大致力于人工智能和量子计算的联邦研发和公私伙伴关系,促进半导体研发项目的长期成功。

针对于人力资源短缺,报告称,美国可以通过培养、吸引和留住高技能劳动力来扩大人才渠道。

为了推动半导体创新和美国经济竞争力,美国需要采取和更新政策,教育、吸引和留住世界顶尖的工程、科学和技术人才,并为美国半导体行业和其他战略技术部门培养熟练的劳动力。从持有短期证书的制造技术人员到拥有高级学位的芯片设计工程师,不断增长的半导体人才管道为所有美国人提供了职业机会。

不过,报告同时也指出,美国半导体行业以及其他具有战略重要性的关键和新兴技术行业的竞争地位取决于世界上受过最好教育和培训的美国劳动力。不幸的是,该行业对熟练劳动力的需求规模远远超过了美国教育体系和现有培训计划培养的可用人才。按照目前的速度,美国将无法满足半导体行业(包括新晶圆厂的建设)和所有关键技术部门对熟练工人的需求。

为了解决人才短缺问题,报告罗列了一些可取的方法。必须采取更多措施鼓励美国学生:1)在行业的关键领域接受教育和培训;2) 从事半导体相关研究,并大量攻读高级学位;3)选择半导体行业而不是其他竞争技术领域。美国还必须改善美国大学招收国际学生的机制,目前,在该行业的关键领域,外国公民约占STEM高级学位毕业生的60%。不幸的是,目前的美国移民政策为这些受过高等教育的外国学生长期留在美国制造了障碍,他们本可以为经济增长和支持美国竞争力和技术领先地位的发现做出贡献。

鉴于上述情形,报告建议,增加并维持对美国国家科学基金会、美国国家标准与技术研究院、美国能源部和国防部联邦研发项目的资助,以培训和建立推动半导体行业和其他战略技术创新所需的科学家和工程师队伍。项目应旨在鼓励美国学生攻读高级学位,并参与关键需求领域的研究。

扩大技能培训计划,包括增加学徒计划和大学芯片设计计划的资金,重新授权《劳动力创新与机会法案》(WIOA,Workforce Innovation and Opportunity Act )和《珀金斯职业与技术教育法案》(CTE,Perkins Career and Technical Education Act),以及继续在芯片研发计划和劳工部内开展劳动力发展工作。为代表性不足的人才来源提供机会,包括退伍军人和军人配偶、寻求新职业道路的工人、农村学生、传统上未被充分代表的学生以及其他经济上处于不利地位的个人。提高可负担性,例如通过增加奖学金、研究金和其他鼓励关键研究领域招生的项目的联邦资金的可用性,以及扩大佩尔助学金(Pell grants)以包括短期培训。推进有针对性的移民政策,减少以就业为基础的绿卡积压,提高行业吸引和留住具有关键技能的外国工人的能力,特别是在高等学位层面。此外,报告还强调,恢复美国的贸易领导地位,建立强大和互补的全球芯片供应链,促进进入新的和不断增长的市场,对于美国经济安全极为关键。

美国的供应侧投资正在帮助扭转美国半导体制造能力份额长达数十年的下降趋势。为了证明对美国半导体生产的长期资本密集型投资是合理的,芯片制造商需要相信他们的产品将进入全球市场。美国半导体行业约75%的收入来自海外销售,这对于确保美国半导体行业保持全球领先地位至关重要,也是美国经济创新和增长的核心驱动力。但是,尽管美国持观望态度,但竞争对手国家仍在继续谈判优惠贸易协议,并建立供应链网络,使美国工业处于竞争劣势。

因此,为了配合美国国内更快改变当前的局面,并确保该国公司保持全球竞争力,美国必须推行积极主动的市场开放贸易和投资议程,为海外的美国制造芯片创造新的需求,并促进美国半导体在新兴市场的销售。当美国公司在海外市场面临不公平待遇时,美国政府也必须挺身而出。

报告称,长期以来,半导体一直是美国的主要出口产品。然而,从2022年到2023年,美国半导体出口下降了近16%。尽管美国政府主导了加强印太地区经济联系的努力,但亚洲(不包括中国)在美国半导体总收入中的份额实际上正在下降,从2021年的35%下降到2023年的32%。相比之下,中国与26个国家和地区签订了积极的自由贸易协定,并正在谈判另外8项协议,旨在支持其国内产业在全球半导体需求中占据更有利地位。

对此,报告建议,美应进一步加强对芯片研究、设计和制造的投资:健康的贸易和供应链弹性需要为半导体创新和竞争力的持续国内投资奠定基础。

寻求明智的贸易和供应链协议,创造对美国制造芯片和下游产品的需求:与合作伙伴和盟友谈判互惠贸易和其他经济协议,促进美国半导体在全球的销售增长,为美国芯片和下游电子产品创造优惠市场,鼓励国际半导体企业在美国投资,并激励建立值得信赖的供应链。以现有的双边和多边贸易平台为基础,加强可信赖的半导体供应链,减少美国及其盟友对不太可靠的贸易伙伴的依赖。支持美国企业,并恢复互惠政策:利用全面而多样的框架,积极打击其他国家的歧视性壁垒和非市场政策以及不公平地倾斜竞争环境、削弱美国竞争力、造成战略依赖和过度集中的做法。与值得信赖的合作伙伴和盟友合作,实施协调一致的多国应对措施,最大限度地发挥影响,尽量减少潜在的搭便车和回填行径。建立弹性和多样化的半导体供应链:与供应链合作伙伴和利益共同体政府合作,建立补充和支持美国半导体行业运营的全球供应链能力,包括为上游半导体材料(如关键矿物和特殊化学品)和下游市场(如汽车、工业和电子产品)提供多样化和安全的采购替代方案。确保总部设在美国的公司在海外市场不受歧视地享受政府提供的半导体激励计划,并调整美国激励计划以吸引来自盟友和合作伙伴的投资。推进有助于芯片公司更高效运营的政策:推动全球贸易便利化政策,使半导体供应链顺利运作,如拆除海关壁垒,提高透明度,加快通关程序,确保半导体数据跨境自由流动。