文 | 无锈钵

持续的低息差挑战,正在成为优质银行扩大领先身位的“战略契机”。

新近出炉的24年财报和25年一季度财报,为市场呈现了一个兼具“成长股”特性的优质标的——南京银行(SH.601009)。

复盘南京银行的财报,有两点值得关注:

一方面是经营环节的成长性。

身处不确定环境下,南京银行依然保持高速增长态势,其中营收侧所创下的两位数增幅,更是位居行业前列;

另一方面则是资本市场的想象空间。

2024年,南京银行收获多位大股东增持,全年股价累计上涨57.96%,成长性不亚于科技公司。

投资大咖菲利普·费雪写在《如何选择成长股》一书中的标准:财务健康、竞争优势、长期价值,或许可以成为市场解密南京银行这一“长期主义者”的发展路径。

1、稳健为基,增长为翼,南京银行靠什么行稳致远?在费雪的观念里,保持健康的财务状况,是成长股区别于其他企业的重要体现,因为透支当下换取明天,只会为企业的长期发展埋下隐患:“真正优秀的公司从不在晴天借伞,雨天还伞。”

经营质效和财务健康并非只能“二选一”,对于长期主义者来说,这种平衡是一种智慧和能力。

今年“火”遍全球科技界的梁文峰就说过,“短期回报是长期积累的自然结果。”

在此次年报致辞中,南京银行行长朱钢论述了“管控风险”和“精益经营”相互关系:

“(南京银行)将在未来继续优化资产负债配置,加强全面风险合规管控,为精益经营提供更强支撑。”

复盘南京银行的财报,该行的“财务健康”表现围绕两部分构建:

一方面是出色的业绩表现。

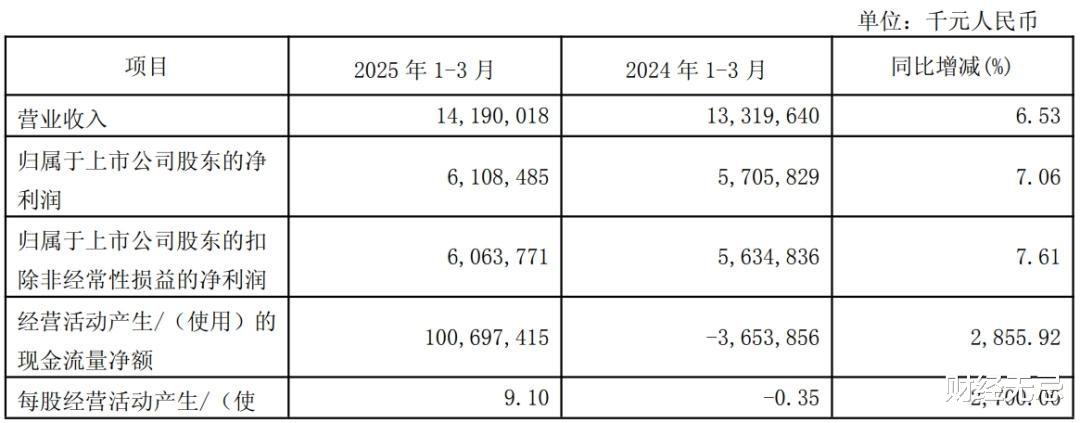

财报数据显示,截至24年末,南京银行经营质效保持了优良水准,营业收入达到502.73亿元(+11.32%),归母净利润201.77亿元(+9.05%),增速领跑一众万亿规模上市银行。

值得一提的是,上述发展势头还在一季度得到了延续。

2025年一季度,南京银行实现营业收入141.9亿元(+6.53%),其中利息净收入同比增长17.8%;归属上市公司股东净利润61.08亿元(+7.06%),营收净利双增,彰显了强劲的内生驱动力。

这背后,离不开该行在应对低息差挑战中,积极扎稳内功,不断围绕经营环节“提质增效”。

呈现在市场面前的南京银行,可谓是一个不折不扣的“六边形样本”:

净息差1.94%,保持行业较好水平;公司、零售、金融市场三大板块均衡发展,创利单元持续丰富;国际业务客户数、供应链金融业务量、零售客户金融资产规模(AUM)、资产托管规模等业务指标增幅明显……

在这基础上,南京银行还在不断打造安全边际,围绕“稳健、审慎”的风险偏好,将发展成果筑牢夯实。

为此,该行一边强化授信全流程管控,推进风险早识别、早处置、早化解,另一边也在不断深化智能风控体系建设,加快从“人控”向“机控”“智控”转变。

上述努力,也在财报数据中得到了回应。

截至2025年一季度末,南京银行不良贷款率为0.83%,连续15年保持在1%以下,且稳中有降,拨备覆盖率为323.69%,保持了较好的风险抵补能力。

稳健为基,增长为翼——从这个角度来说,身处不确定性环境下,上述两点不仅已成为南京银行不断向前、行稳致远的制胜法宝,同样也为资本市场提供了长期信心。

2、两场变革,如何重构南京银行的护城河?与此同时,身处信贷有效需求偏疲软、银行让利实体经济的逆周期里,南京银行这份“含金量”十足的成绩单,同样也在为行业发展提供了新的启示。

在金融系统内,“稳健”和“收益”作为一对天然的反义词,几乎很少共存。银行靠什么实现二者的有机统一,又靠什么应对周期的变化?

答案就是始终“拥抱变革,聚焦客户”。

带领花旗银行成功转型的前CEO约翰·瑞德就曾说过,随着时代的发展,金融机构将日益从业务驱动转向“客户驱动”:

“所有渴望领先行业的企业,都必须要思考一个问题,你如何做到更懂、更好服务客户?”

事实上如何平衡短期目标和长远战略,经常成为很多公司董事会上争论的焦点,但如果明确了“以客户为中心”,很多事情的答案就清晰了——这也是把长远战略,分解成一个个可实现的短期目标的关键。

近年来南京银行不断厚植“以客户为中心”的经营理念,正是在以用户为中心,不断驱动变革,塑造差异化竞争力。

这场变革的第一个落脚点,南京银行选择依托数字化转型,驭数而行,打造敏捷型组织,构建在差异化环境和需求中,服务客户的硬实力。

为此,该行紧跟金融科技发展趋势,明确“AI+金融”的发展路径,持续完善大模型和智能体应用体系,打造营销大脑和产业大脑“双脑数字引擎”,构建产业链图谱和客户全景画像,完成65条核心产业链和超百万企业动态数据库建设,充分发挥大模型精准洞察优势,推动客户服务升级和价值提升。

综合来看,上述数字化转型成果,已经充分内化为南京银行的高效服务和优质产品供给,持续优化客户的综合体验。

有了数字化转型所构建的“敏捷力”,后续围绕客户价值所展开的组织架构改革,也就天然具备了“水到渠成”的流畅感。

过去的一年里,围绕公司金融和零售金融两大板块,通过部门和业务的增减转移,在构建特色化竞争力的同时,进一步完善客户分层分类服务体系。

未来,南京银行各业务板块还将形成“1+N”的“多业务单元”组织架构,通过细化管理分工、增强部门协同,进一步打通资源配置,更好发挥对客服务的整体优势,形成多元化的利润单元,实现服务侧的“天生更懂”,和业务侧的均衡协同。

3、坚持“长期主义”,南京银行如何与实体经济共振?这基础上,放眼下个十年,南京银行还能为市场提供哪些想象力?

参考菲利普·费雪的观点:

“平庸的管理层关注下个季度的报表,伟大的管理层关注下个十年的蓝图。”

作为扎根南京、辐射长三角的区域大行,南京银行给出的答案,是其始终牢记服务实体经济的初心使命,将金融活水精准注入实体经济,同区域发展同频共振。

正如南京银行董事长谢宁所强调的那样,南京银行将以“科创银行、投资银行、财富银行、交易银行、数字银行”五张名片为战略抓手,持续深耕金融“五篇大文章”,在变革中求突破,在创新中谋发展。

财报资料见证了南京银行在实践“五篇大文章”、赋能实体经济方面的长期付出。

以科技金融为例,为了深度融入江苏这片创新生态沃土,聚焦新质生产力,南京银行早在2011年就成立科技支行,专营科技金融业务。

十余年过去,南京银行持续提升自身服务科技企业的能力和水平,构建了面向科创客户全生命周期的服务体系,服务科技企业超1.7万家,提供信贷支持1272亿元,江苏省内专精特新企业对接服务覆盖率达50%。

在绿色金融维度,南京银行也已逐步构建“1+3+X”绿色金融发展体系,助力实体增厚绿色家底。

从落地全国首笔“产品碳足迹挂钩”贷款背后一系列绿色创新产品的实践,再到全行的低碳转型......截至2024年末,南京银行绿色信贷超2216亿元,较年初增长25.20%,连续七年保持20%以上增速。

在普惠金融、养老金融和数字金融领域,南京银行的实践也是多点开花。

无论是通过“千企万户大走访”、“鑫e小微”等数字化手段,让金融“下沉”到社会末梢的普惠金融,还是持续打磨系统功能、产品供给和渠道拓展的养老金融,抑或是多线并举,拥抱“AI+金融”创新范式的数字金融,都有扎实的表现。

对于南京银行来说,“五篇大文章”既是金融业务的“创新切入点”,也是优化客户业务结构,做优做强的必然选择。

从另一个角度来说,实践“五篇大文章”也是南京银行长期主义战略的一个诠释:要做好“五篇大文章”,需要的就是脚踏实地,向内倒逼能力增长,向外倡导创新经营,而贯穿始终的长期目标,就是“以客户为中心”。

银行的价值兑现,从来都是短期看业绩,中期看战略,长期看价值。

过去的一年里,市场见证了法国巴黎银行、江苏交通控股等主要股东的真金白银增持。今年一季度,南京紫金投资(含紫金信托)、南京高科、东部机场集团投资有限公司等股东更是多次出手,主要股东累计主动增持超过5.6亿元。

这背后,正如光大证券等投资机构分析的那样:

股东的增持,本质上是基于对南京银行未来发展的信心和价值成长的认可。

2025年是国家“十四五”规划的收官之年,南京银行的高质量发展,也迎来攻坚之年、实干之年。

市场和社会,也期待南京银行能继续践行长期主义,在发展中深度融入国家战略,多维度深耕“五篇大文章”,领先成为国内一流的区域综合金融服务商。