集思录上看到一篇帖子,

有助于我们理解“分红为什么重要?”

分享下~

01

10年利润把市值都挣出来了,为什么我还亏钱?

看下贴主的经历,

1)2013年底看上了一只股票——北京控股(非推荐,仅作案例分析),主营业务是燃气、水务,当下大火的公用事业股。2013年,北京控股的利润是50亿,市值是700亿。

当时的想法很简单,即使业绩不增长,持有10年,公司赚的钱也和本金相当了,差不多是十年翻一番的节奏。

2)这只股票也按照他的预期发展,2014-2023年,十年间的净利润加起来一共是680亿,和十年前的市值相当。

3)但贴主并没有赚到钱,北京控股的市值跌到了320亿,再加上十年间的分红146亿,一共是466亿。

4)相当于十年前投入700亿,但最终只剩下466亿,亏了33%。不禁要问:持有十年,公司的利润把市值都挣出来了,为啥我还亏钱?

02

为啥亏钱?

第一个原因,看估值。

2013年,北京控股的PE在17-27倍之间,现在是5.4倍,估值跌了70-80%。

业绩上,

2013年,北京控股的净利润是42亿,2023年是61亿,增长了45%。

17 * 42 = 714,十年前北京控股的市值是714亿。

5.4 * 61 = 329,现在北京控股的市值是329亿。

业绩虽然有所增长,但估值跌得更多,然后市值就腰斩了。

第二个原因,看分红。

估值为什么跌这么多呢?

恐怕和这家公司“铁公鸡”有关,只把每年利润的20%拿出来分红,按十年前的股价计算,股息率只有2%。

但大幅杀估值后,按现在的股价计算,股息率是6%,这才是港股公用事业股该有的股息率。

第三个原因,看业务。

分红比例这么低,每年节省下来的利润干嘛去了呢?

答案是扩大业务了。

看下现金流量表,

蓝色部分,“净利润”和“经营活动产生的现金流量净额”相当,意思是每年的利润都实打实的到账了,不存在只有账面利润,但实际收不到钱的情况。

这个很好理解,公司营收的大头是面向北京居民、企业的天然气业务,不可能存在钱到不了账的情况。

红色部分,资本支出,基本上每年赚的钱都投出去了。2014-2023年,一共赚了682亿,但投出去了796亿。

紫色部分,债务,公司存在大量的债务,要不停的借新还旧,每年的利息支出也是一大笔钱。

再看利润表,

因为公司不断扩大业务,燃气业务营收从252亿增长到678亿,增长了169%。

再加上公司扩展的其他业务,总营收从2013年的424亿增长到2023年的908亿,增长了114%。

但不巧的是,新扩展的业务并没有贡献多少利润,

2013年,净利润是42亿,2023年也只增长到61亿,增长了45%。

增收不增利,净利率从9.91%降到了6.72%。

03

不分红,低估值就是耍流氓

下面的评论中,

有人引用了张坤2023年3季报中的内容:

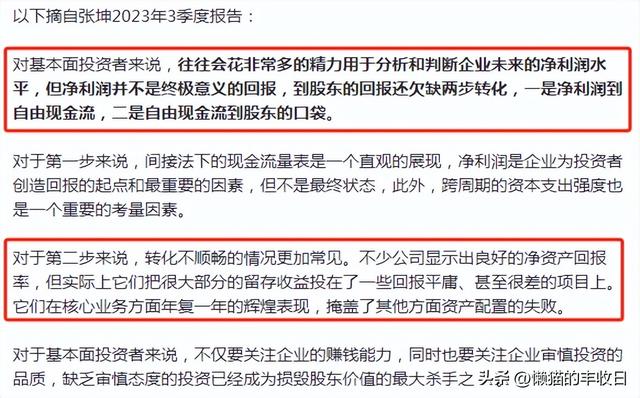

“对基本面投资者来说,往往会花非常多的精力用于分析和判断企业未来的净利润水平,但净利润并不是终极意义的回报,到股东的回报还欠缺两步转化,一是净利润到自由现金流(从‘账面的钱’到‘企业实际收到的钱’),二是自由现金流到股东的口袋(通过分红、回购等回馈股东)。”

这算是上了现身说法的一课,

企业赚钱了吗?

赚了,过去十年的利润加起来和“十年前的市值”差不多。

这也是不少人的理想标的,企业业务稳定、竞争格局好,而且单靠每年的利润就能“十年翻一番”。

但投资者赚钱了吗?

并没有。

只有20%的利润被用于分红,股息率低的可怜。

剩下的利润,再加上企业借的钱,被用于扩大业务了。但增收不增利,营收增长了114%,净利润只增长了45%。

最后的结果是,投资者用脚投票,以股价下跌,杀估值的方式实现了股息率的提高。

早期看好的投资者,赚到了部分分红,但在市值上的损失更多...

还有人把这件事和巴菲特早年投资烟蒂股的做法联系了起来,

要么你有能力控股这些公司,然后破产清算,从中获利。

要么,哎...认命吧,小股东哪有啥话语权...

04

对小股东来说,到手的钱才是真钱

与之相反的是“长江电力”,

以2023年为例,

销售商品、提供劳务,当年一共收到了962亿现金,

支出的大头是运营成本、员工工资、各项税费,扣除后还剩647亿元。

对外投资,也有,但每年折旧到账上的资金就能覆盖,总的算下来对外是“负投资”。

分红还异常大方,每年利润的70%以上都分出去了,平均股息率约3.5%,考虑到水电业务的稳定性,这个吸引力够了,长江电力也因此成了“攒股者”压箱底的股票之一(非推荐,仅作案例分析)。

所以,

理解分红为啥这么重要了吧!

对小股东来说,没法左右公司的决策,

公司分到你手里的钱才是真钱,公司账上的钱,那属于公司,未来可能分给你,也可能以其他形式被消耗掉。

对于低估值股票来说,分红才能保障投资者利益,不分红,谁知道将来会不会变成“价值陷阱”?

那句俗语怎么说的,双鸟在林不如一鸟在手~

免责声明:文章内容仅供参考,不构成投资建议