2019年,汤臣倍健买下澳洲做益生菌的企业Life-Space GroupPty Ltd(以下简称 "LSG")结果招致商誉爆雷,丢了全年净利润。

但从2020年披露的年报和最新披露的一季报数据来看,汤臣倍健似乎已经穿越了雷区。

1

业绩回归高增长

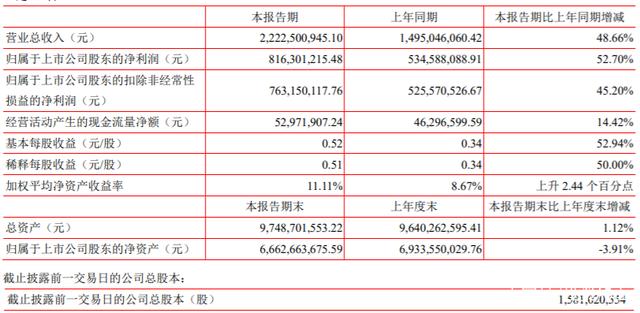

2021年一季度,汤臣倍健实现营业收入 22.23 亿元,较上年同期增长 48.66%;归属于上市公司股东的净利润 8.16 亿元,较上年同期增长 52.70%;经营活动现金流为5.30亿元,同比增长14.42%,每股收益为0.52亿元,同比增长52.94%。

其中,境内业务主品牌“汤臣倍健”实现收入 13.81 亿元,同比增长 49.48%;关节护理品牌“健力多”实现收入 4.88 亿元,同比增长 54.53%;“Life-Space”国内产品实现收入 0.66 亿元,同比增长 65.12%。

境外业务方面,LSG一季度实现营业收入 1.34 亿元,同比增长 12.89%;扣除中国预混料等收入后同比增长 10.18%。

分渠道来看,线下渠道收入约占境内收入的 75.01%,同比增长 37.03%;线上渠道收入同比增长 114.15%。

实际上,2020年汤臣倍健业绩已经恢复增长。2020年汤臣倍健实现营业收入 60.95 亿元(其中广州麦优并表贡献收入 2.66 亿元), 同比增长 15.83%;归属于上市公司股东的净利润 15.24 亿元,同比增长 528.29%。

境内业务主品牌“汤臣倍健”实现收入 35.78 亿元,同比增长 11.41%;关节护理品牌“健力多”实现收入 13.13 亿元,同比增长 10.37%;“Life-Space”国内产品实现收入 1.32 亿元。境外业LSG实现收入5.67亿元,同比增长23.94%;分部间抵消后同比增长25.57%;线下渠道收入约占境内收入的 71.21%,同比增长1.44%;线上渠道收入同比增长 62.77%。

2010年汤臣倍健完成创业板上市,当年营收净利润分别为3.46亿和9210.59万,十年间营收稳步增长,净利润仅在2016年和2019年出现回撤,2016年净利润为5.35元增速同比下降15.78%,2019年因商誉暴雷亏损3.56亿元,同比下降135.51%。2010年到2020年,营业收入和归母净利润分别增长了超过16倍和15倍。从一季报数据看来,汤臣倍健似乎正回归高增长阶段。

2

业绩增长确定性高

由于存在销淡旺季之别,部分消费品企业业绩季节波动剧烈,但从汤臣倍健销售季度数据来看,季节波动较小,业绩增长确定性高。

2020年汤臣倍健第一季度营业收入14.95亿元,第二阶段营收16.30亿元,第三季度营收19.08亿元,第四季度营收10.62亿元;净利润方面,第一季实现净利润5.35亿元,第二季度净利润4.27亿元,第三季度净利润5.05亿元,第四季度净利润5.74亿元,业绩季节分布较为均匀。

再看2019年数据,2019年一季度汤臣倍健营收15.71亿元、二季度营收13.99亿元。三季度营收14.11亿元,三季度营收8.81亿元;净利润一季度为4.97亿元,二季度净利润3.69亿元、三季度净利润3.24亿元、四季度亏损15.47亿元,剔除15亿元的商誉减值,实际业绩季节变动较小。

业绩季节波动较小让业绩增长更具确定性,财务预测误差较小。

3

商誉暴雷风险降低

2018年,汤臣倍健收购LSG合并报表后商誉账面价值高达21.66亿元,无形资产价值14.14亿元。2019 年LSG 在澳洲市场的业绩未达成预期导致汤臣倍健商誉暴雷,当年计提商誉减值准备10.09亿元,计提无形资产减值准备5.62亿元,最终导致全年亏损3.56亿元。

但目前汤臣倍健商誉暴雷风险已经大幅降低,一方面商誉规模大幅下降,截至2021年一季度商誉账面价值为12.11亿元,即便再发生商誉减值,但是对净利润的冲击较小。

另一方面,LSG业务持续激活,2020年LSG实现收入5.67亿元,同比增长23.94%;分部间抵消后同比增长25.57%;今年一季度LSG实现营业收入 1.34 亿元,同比增长 12.89%;扣除中国预混料等收入后同比增长 10.18%。因此,汤臣倍健商誉暴雷风险已经大幅降低。

4

行业市场空间广阔

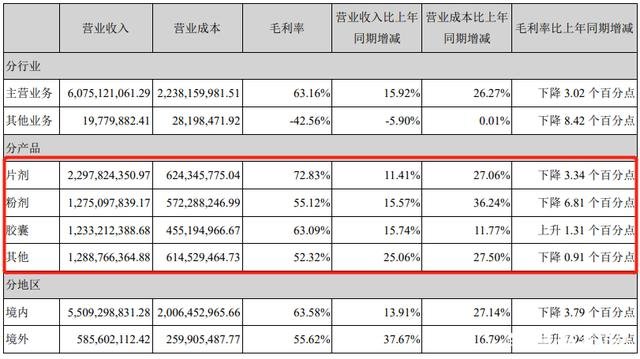

汤臣倍健主营膳食营养补充剂业务,并开始将业务向上延伸至非处方药(OTC),向下延伸至功能食品领域。产品包括:蛋白质、维生素、矿物质、天然动植物提取物及其他功能性膳食营养补充剂,涵盖片剂、粉剂、胶囊等形态。其中,片剂占2020年营收37.790%,粉剂占比20.92%,胶囊占比20.23%,其他业务21.15%。

近年来,“VDS 行业较大增长空间”和“行业龙头地位”成为驱动汤臣倍健业绩持续增长的两大优势。

智研咨询发布的数据显示:2019年中国消费健康行业零售规模为2807亿元,其中膳食补充剂市场零售规模为1621亿元,占消费健康行业的58%。从全球主要市场来看,2005-2019年中国膳食补充剂市场规模CAGR约为9.2%。

另据欧睿数据,2020年中国维生素与膳食补充剂行业总规模为1743亿元人民币,增速约为4%。汤臣倍健市场份额为10.3%,稳居第一位,排名第二和第三的市场份额分别为6.4%和5.8%,汤臣倍健继续保持领先竞争优势。

随着我国居民收入水平提高,消费者对生活质量要求不断提高,另外国内人口老龄化程度不断加深也为行业创造了巨大的市场空间,后疫情时代人们更加关注身心健康,长期来看,膳食补充剂行业还有3-4倍的提升空间,行业增长空间巨大。

5

盈利能力指标强劲

2021年一季度,汤臣倍健销售毛利率为66.89%,净资产收益率为11.11%,销售净利率为37.10%,盈利能力指标较为强劲。

从年度数据看,2016年至2020年汤臣倍健销售毛利率分别为66.28%、66.28%、67.66%、65.78%、62.82%,毛利率保持稳定。

销售净利率分别为21.98%、24.65%、20.88%、-7.89%、25.33%,2019年受商誉减值影响销售净利率指标为负值,但是其他年份维持在在较高水平。

净资产收益率指标情况类似,2016年至2020年分别为11.76%、15.8%、19%、-6.5%、23.97%,若非2019年受商誉减值影响,净资产收益率实际上大幅上升,一般而言在合理的财务杠杆下净资产收益率大于10%企业都可视作盈利能力较强的企业。

6

品牌影响力较强

我国的保健行业起步于上世纪80年代,经过三十多年高速发展,一些乱象也逐渐浮出了水面,产品功能虚假宣传,传销式销售等乱象频繁发生。2018年12月28日,权健集团涉嫌虚假宣传、传销等问题被集中曝光,被天津市武清区市场监管局立案调查,百亿权健帝国彻底崩塌。

而在互联网电商的助攻下,保健品广告宣传的传播范围更广,虚假宣传等现象猖獗,比如,此前网红主播辛巴(原名辛有志)直播销售问题燕窝事件。保健食品欺诈和虚假宣传给消费者留下了收“智商税”的形象。

保健品江湖种种乱象背后实际上离不开直销模式,甚至直销被部分人与保健食品画上了等号。

汤臣倍健销售模式走的是传统渠道,采用非直销模式,对塑造品牌形象较有利,目前汤臣倍健销售渠道主要有三类,线上销售入驻天猫、淘宝、京东等线上电商平台,线下销售采取区域经销模式和直供模式,向区域经销商、连锁药店和商超等重要零售终端提供产品,境外销售LSG主要通过直供模式和经销模式在线下销售。

此外,汤臣倍健通过品牌升级,加大对电视媒体、数字媒体的投放。2010年8月,签约国际篮球巨星姚明作为形象代言人,2018年7月,签约人气新晋偶像蔡徐坤作为Yep系列产品代言人,在消费者群体建立较好的品牌形象。

7

切入OTC和功能食品赛道

2020年,汤臣倍健初步完成了电商业务、功能食品、OTC业务的战略架构的调整和搭建,尝试布局OTC和功能食品业务,切入和延展消费者健康新赛道。

OTC即非处方药,在保证用药安全的前提下,不需要医师或其他医疗专业人员开写处方即可购买的药品。根据IQVIA全球非处方药市场报告显示,2013-2018年全球OTC药物市场整体呈现上升趋势,2018年,全球OTC市场占到整体医药市场10.6%的份额,规模约为1220亿美元。2016-2018年的3年复合增长率稳定在4.1%左右。根据推测,2019年OTC市场规模为1280亿美元。

功能性食品主要是指具有特定营养保健功能的食品,即适宜于特定人群食用,具有调节机体功能,不以治疗为目的的食品,据智研咨询数据,2019年中国功能性食品市场规模为3585.8亿元,行业市场前景广阔。

汤臣倍健切入OTC和功能食品赛道,有利于形成多品类发展格局,培育新的市场增长点,虽然目前对业绩贡献非常微小,但未来不失为一大看点。

~END~