【转载本报告请注明来源:普益标准(ID:pystandard)】

一、本周市场回顾(一)本周权益市场回顾

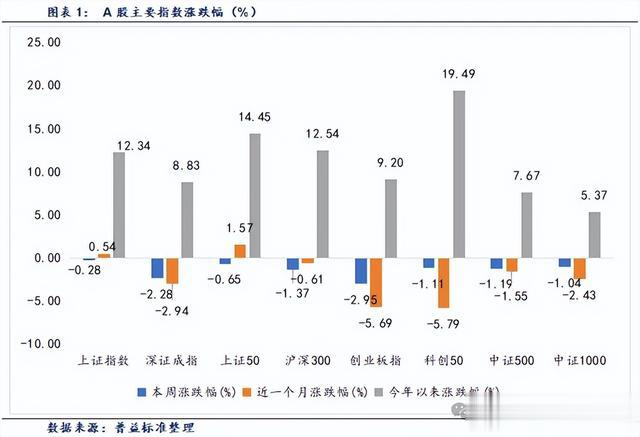

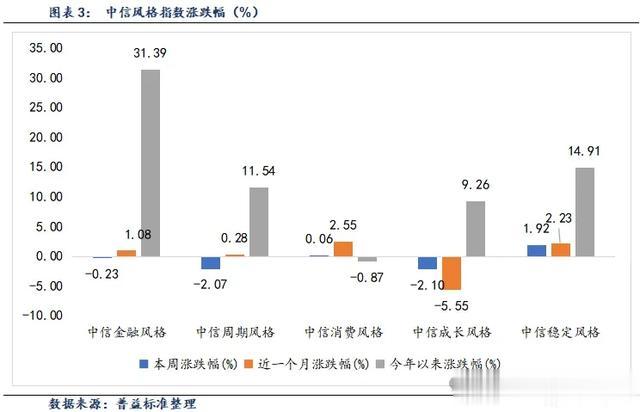

本周(2025/03/31-2025/04/03下同)A股指数均下跌,债市主要指数多数上涨。周内各大主要指数表现为:上证指数下跌0.28%,深证成指下跌2.28%,创业板指下跌2.95%,科创50下跌1.11%。其他宽基指数方面:中证500指数下跌1.19%,中证1000指数下跌1.04%,沪深300指数下跌1.37%,上证50指数下跌0.65%。行业板块方面,31个申万一级行业,10个行业上涨,21个行业下跌。涨幅最大的三个行业分别为公用事业、农林牧渔和医药生物,涨幅分别为:2.55%、1.51%、1.20%。跌幅最大的三个行业分别为汽车、电力设备和家用电器,跌幅分别为:3.54%、3.51%、3.46%。风格指数多数下跌,金融风格、周期风格、消费风格、成长风格、稳定风格变动分别为-0.23%、-2.07%、0.06%、-2.10%、1.92%。每日成交金额和成交量方面,本周,平均每日成交额11368亿元。

(二)本周债券市场回顾

(1)流动性及资金面回顾

本周央行公开市场操作货币净回笼4019亿。本周货币投放14849亿,货币回笼18868亿。

本周利率[1]走势下行,银行间质押式回购利率1D、7D、14D、1M分别变动-101.41BP、-39.79BP、-27.05BP、-18.03BP,存款机构间质押式回购利率1D、7D、14D、1M别变动-6.46BP、-34.70BP、-40.27BP、-22.56BP。

(2)二级市场回顾

本周各期限利率债到期收益率[2]多数下行。从收益率曲线变化来看,本周6M、1Y、3Y、5Y、10Y国债到期收益率分别变动-0.43BP、5.24BP、-1.04BP、-2.05BP、-2.91BP;6M、1Y、3Y、5Y、10Y国开债到期收益率分别变动-1.01BP、-2.32BP、-0.59BP、-2.25BP、-2.83BP。从期限利差来看,国债10Y-1Y利差环比变动-8.15BP,国开债10Y-1Y利差环比变动-0.51BP。

中短期票据信用利差[3]多数上行。我们将各期限各等级中债中短期票据收益率与对应期限的中债国开债到期收益率间的差异作为信用利差,本周AAA级1年期、3年期、5年期信用利差较上期分别变动3.69BP、0.52BP、1.51BP;AA+级1年期、3年期、5年期信用利差较上期分别变动2.71BP、-0.23BP、0.51P;AA级1年期、3年期、5年期信用利差较上期分别变动2.81BP、-1.45BP、0.52BP。

城投债信用利差[4]多数下行。本周AAA级6个月期、1年期、3年期信用利差较上期分别变动0.56BP、1.48BP、-1.62BP;AA+级6个月期、1年期、3年期信用利差较上期分别变动-2.93BP、1.15BP、-2.24BP;AA级6个月期、1年期、3年期信用利差较上期分别变动-1.02BP、0.76BP、-0.21BP。

(3)债券市场主要指数表现

本周债市主要指数多数上涨。本周各主要指数具体表现如下:中债综合指数变动0.21%,中债企业债指数变动0.01%,中证可转债总指数变动-0.33%,中债国债总指数变动0.20%,中债总指数变动0.18%,中债金融债总指数变动0.16%,中债信用债指数变动0.03%。

二、公募基金产品回顾

二、公募基金产品回顾(一)上周新发基金产品情况

本周共成立基金16只,发行份额42.92亿份。其中,股票型基金12只,发行份额31.61亿份;混合型基金4只,发行份额11.32亿份。本周新成立基金发行明细一览:

(二)整体公募基金产品情况

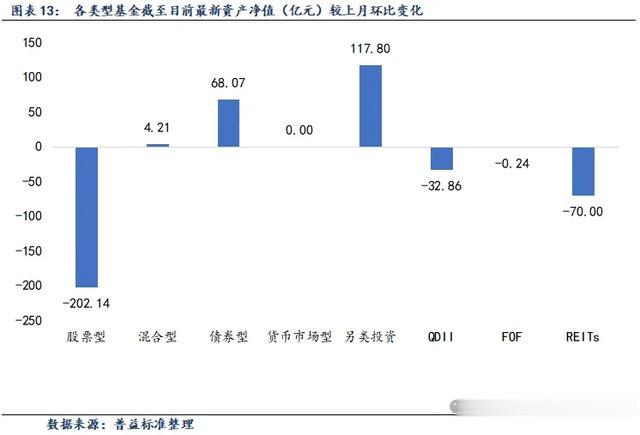

根据Wind统计数据,截至2025年4月3日,境内公募基金共有12612只,管理资产净值达325899亿元。从各类型基金来看,股票基金共有2815只,资产净值41110亿元;混合基金共有4673只,资产净值31912亿元;债券基金共3807只,资产净值106863亿元;货币基金数量为370只,资产净值136086亿元;QDII基金有310只,资产净值5579亿元;FOF基金513只,资产净值1473亿元;另类投资基金58只,资产净值1241亿元;REITs基金65只,资产净值1604亿元。

三、本周公募基金市场回顾

三、本周公募基金市场回顾(一)货币市场基金

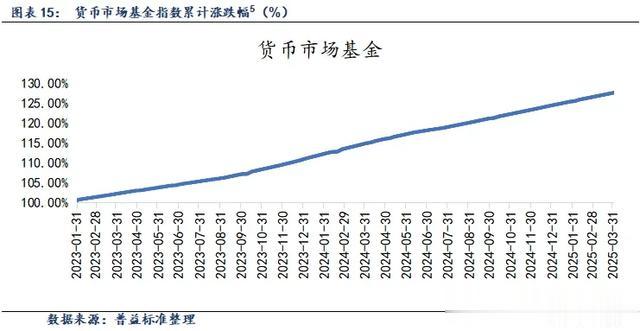

本周,货币市场基金指数上涨幅度为0.02%。

(二)固收类基金

本周各固收类基金指数全数上涨。各类型固收类基金指数表现如下:短期纯债基金指数变动0.05%,中长期纯债型基金指数变动0.10%,债券指数型基金变动0.12%。

(三)混合类基金

本周各混合基金指数涨跌互现。各类型混合类基金指数表现如下:混合债券型二级基金指数变动0.05%;偏债混合型基金指数变动0.03%;混合债券型一级基金指数变动0.07%;偏债混合型FOF指数变动-0.13%;偏股混合型基金指数变动-0.03%;偏股混合型FOF基金指数变动-0.64%。

(四)权益类基金

权益类基金各指数涨跌互现。各类型权益类基金指数表现如下:可转债基金指数变动0.11%;普通股票型基金指数变动0.17%;股票指数型基金指数变动-0.42%;股票型基金变动-0.29%。

四、本周基金经理观点

四、本周基金经理观点(一)基金经理一

策略标签:均衡偏成长,自下而上,淡化择时,科技

最新观点:

1.从市场趋势来看,以科技、AI、机器人为代表的成长产业持续发展,未来投资应与时代脉搏保持一致。无论是过去的汽车周期、新能源周期,还是当前的 AI 周期,这些产业的变革都将带来新的投资机会。在这些变革中找到"阿尔法",是投资的核心任务。

2.民营企业会议有很明确的表态,科技竞争已成为主要方向。以互联网巨头和汽车、机器人产业链为代表的民营企业,凭借国家的支持和自身意愿,将继续努力发展。这一点对投资决策具有长期影响。比如今天的阿里是一个非常明确的例子,它知道市场想要什么,并且叠加基本面上确实有一些变化,几个事情形成合力,如果我们再往远了看,我相信其他的互联网的巨头,包括制造业的巨头都不会停下脚步,我们很可能看到的是跟过去几年截然相反的状态。

3.过去几年我们看到的情况是国内外都在打压,这些公司也不敢有大的动作,不敢高调行事只能在底部做点回报或者分红。而现在国内支持力度比较大的情况下,需要他们高调

的出来干点事,而且也确实有能力,结果我们看到的情况就是商机,而且可能是非常大的商机。这是最近我认为对市场影响最大的一个改变。

4.投资方向方面,科技领域将是市场持续研究的重点。国家政策的引导将进一步加速转变。电影《哪咤》的成功就是一个典型例证:5 分的自我宣传+3 分的国家催化,便能产生显著的社会影响。预计头部企业估值提升将是这一方向的核心动力,其中港股表现可能最为突出,A 股的状况可能不会有港股那么热烈,但也不会差。

(二)基金经理二

策略标签:消费,均衡

最新观点:

1.关于消费板块,我们认为,近几年平价消费、质价比消费崛起,消费观念已经出现转变,同时上游供应链也利用这几年的时间加速转型,部分反应迅速的公司已经初步获得先机,未来几年有望通过更高效的供应链、更具竞争力的成本和价格优势持续获取市场份额,成长前景可期。

2.对于通信和半导体板块的持仓,我们认为人工智能已经在下游各个领域初步应用,效果令人满意,渗透率有望快速提升,硬件的投资浪潮也有望延续。我们下半年减少了化工板块的配置,基于油价的弱平衡、以及未来供需关系走弱的可能,化工板块的盈利空间可能会受到压制。对于出海相关公司的持仓,我们认为在全球范围对比,国内公司具备较好的竞争力,具有海外产能和渠道精耕的公司,在未来有较好的机会获得增长。

3.2025年市场的波动性我们认为或将有所降低,主要是一些不确定性的减弱,一是国内政策的态度明确,趋向内需和保持经济增长,二是地缘冲突的影响在2024年已经较为充分预期,产业和市场已经有充足时间应对。我们认为投资机会可能比过去几年要多,一是来自于平价消费和服务消费继续提升渗透率,二是AI在完成0-1的阶段后,进入1-10的应用化阶段,三是半导体国产持续深化,叠加一、二级市场融资环境改善的持续助力。

(三)基金经理三

策略标签:宏观,AI,黄金,高股息

最新观点:

1.整个一季度宏观经济修复的斜率相对平坦,新房销售、出口、CPI等数据依然低位运行;这对于顺周期板块的估值修复构成压力。前期表现强势的机器人板块,离真正大规模商用放量还需进一步迭代,估值偏高,加之年报及一季报多数难以兑现业绩,因此调整幅度较大。AI算力相关的硬件受海外资本开支见顶的预期影响,虽然盈利开始兑现,但估值端压力更大。AI应用还未出现类似于移动互联网时代的iPhone4或者电动车时代的Model 3之类的“爆款”产品,虽然长期的产业趋势明确,但过程还会存在波动加大的压力。

2.在科技股调整以及顺周期逻辑不明的背景下,黄金受益于美国加征关税以及美元信用走弱的影响,成为3月表现最好的资产;高股息类的家电、银行等偏防御类板块表现突出。随着二手房的持续放量,地方化债的推进以及民企和外资信心的恢复,我们认为下半年经济有望看到明确好转的信号。

注:[1]数据截止到2025年4月2日。[2]数据截止到2025年4月2日。[3]数据截止到2025年4月2日。[4]数据截止到2025年4月2日。[5]以2023年初为基期反映该类别指数累计涨跌幅,下同。

免责声明

本报告中的数据和信息均来源于各机构公开发布的信息,并基于公开信息进行不完全统计研究分析。普益标准力求报告内容及引用资料、数据的客观与公正,但对这些信息的准确性和完整性不作任何保证。报告中的任何观点与建议仅代表报告当日的判断和建议,仅供阅读者参考,不构成对买卖的出价或询价,也不保证对做出的任何建议不会进行任何变更。对于因使用、引用、参考本报告内容而导致的投资损失、风险与纠纷,普益标准不承担任何责任。