前几天我写了一篇关于DRG医改控费环境下,买百万医疗的客户不再受医院欢迎的文章,很受同业伙伴关注,收到很多留言与我探讨这件事。

当下很多人都在做控费这件事。比如保险公司报行合一控费。但你知道吗?现在连无所不能的高端医疗险也在控费了!而且简单粗暴,让人拍案叫绝。

医保DRG控费,是疾病打包治疗,花超了医院和医生承担差额。但高端医疗控费却是软刀子扎人,伤害不大却膈应人:门诊就医可以,但住院可不行。

高端医疗险说白了也是一款「住院医疗险」,不让客户住院,这费用不就控下来了吗?这种新的风控方式,真是让人小刀割屁股——开眼了!

前两天易容老师在直播间控诉被高端医疗恶意控费。具体怎么控费的呢?说出来绝对能刷新各位的认知!简直闻所未闻,史无前例。

保险公司居然可以干扰医生的治疗方式和诊断,在客户被收治住院时,仍拒绝客户住院!

易容在2020年就购入太平人寿的高端医疗,一年保费3.2万,对健康险了解颇深的她,看中保证续保到99岁的批单,相信太平的就医品质。没想到对高端医疗美好的印象,会被自己的遭遇所颠覆。

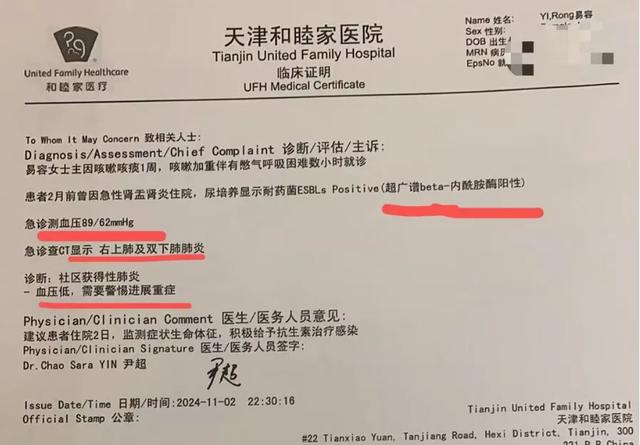

易容体质较弱,前几天已经连续咳嗽一星期,嗓子有痰,出现了无法呼吸的情况,实在受不了,在凌晨四点到达天津和睦家医院治疗。

医院给做了CT,诊断为双肺的肺炎。还量了血压,血压测量首次是78,第二次测89。(这两个数值记下来,等下要考)

医生的诊断是:建议住院2日,监测症状生命体征,警惕发展成重症。

Ps1.高端医疗和普通住院医疗不同,住院要做申请,保险公司作出预授权,或高端医疗第三方服务商出具担保函,才可以住院,否则费用不能赔付。

Ps2.高端医疗一般会由第三方服务商来进行风险管控,而她的高端医疗产品第三方服务商叫MSH万欣和(以下简称MSH)。

医生做出收治住院的诊断,易容老师庆幸自己终于可以住上院。没想到MSH却拒绝了易容关于住院的全部述求,下发了以下通知:

——从医院目前提供的资料来看,没有住院治疗的医学必须性,无法出具担保函,抱歉。——翻译成白话就是:我们觉得你的病情不需要住院。

易容老师纳闷了:医生都接治住院了,为什么你保险公司却不同意?到底我是听医生的,还是听你的?于是她去问了主治医生。

她说:医生,能不能给我解释一下,我有没有住院的必要性?如果没有住院必要性,为什么要收治我住院?住院不是我提出的要求,是你们要我住院的。

医生告诉她:报告显示你之前有过住院,可能免疫力差一些,而且是凌晨来就诊,有些呼吸困难症状和低血压,我们至少要确保你没有再反复发作,基于这些考虑,才让你住院观察。

易女士:所以,结合医疗相关的指征,和我检查报告的数值,以您医生的经验来断定,我当时是符合住院条件的对吧。医生:可以这么说。

易容是谁?她可是保险行业的健康险女王啊。不仅精通国内的健康险责任、核保、理赔方面的知识,对医学懂得也非常多。她发现这事有点不太对。

肺炎患者要不要收治住院,其实有两种学术类的内容作为医学通识和参考,一个是国内版本的,一个是国外版本的。她先查了国内的。

在《中国成人社区获得性肺炎诊断和治疗指南》中,有一项评分体系叫CRB-65评分,她查了自己的情况,收缩压<90mmHG或舒张压≤60mmHG,评估风险为1分,是中危,建议住院或严格随访下院外治疗。

为保险起见,她连国外的参考标准一并查询了。

国际版的肺炎诊断指南,原图是英文版的,翻译后就成了这幅逻辑图。她又把自己的情况照搬到该逻辑图中,发现:

无论是居住地离医疗设施太远,在症状恶化时无法及时返回治疗,还是CURB-65的评分,收缩压<90mmHG得分1,都达到了住院条件!

国内外的医疗指征,显示自己都能达到住院条件,凭什么MSH不让我住院?抱着这样的疑问,她带着以上证据,再次找MSH协商沟通。

但MSH再次回应了她一张冰冷的通知,仍然拒绝出具住院担保函:

根据贵院目前提供的材料,经医学团队审核:为了方便而行住院治疗无医学必要性,无法出具祝愿担保函,感谢理解。

这种假装看不见事实的冰冷通知,实在是无法获得任何的理解。

眼见无法沟通,易容又翻阅了其他资料,意外发现MSH第三方服务商也卖高端医疗产品。他家“优客计划”产品条款,关于续保有如下约定:

该产品每年赔付0-3次,0%涨幅;每年赔付4-10次,标准涨幅;每年赔付10次以上,标准涨幅+12%。

好家伙!不愧是专业做控费的服务商,你家高端医疗每年只能使用3次啊。但凡超过3次就要涨价。但易容买的是太平高端医疗,MSH是拿自家产品的条款和约定,来约束其他公司的客户吗?

续保时可以用保费涨幅来进行风险管控,但MSH,怎么能够按住院次数来拒绝客户的正常治疗?

易容买高端医疗5年了,前几年偶尔去门诊,就今年身体不好住院4次,这很很正常吧。MSH却非要在客户不健康时实施近乎变态的控费?你就是这么做服务商的吗?

如果查询医疗指征没达到肺炎住院条件,这事也就过去了。但各项指标都达到住院标准,MSH却不能好好沟通,坚持不让住院,这就是你作为一家服务商面对客户的态度吗?

当易容老师在直播时提到这件事,我直接被震惊到。我们保险从业者,也想问MSH三个问题:

1、患者得病前往医院就诊,要不要住院,是病情症状说了算?医生说了算?还是你MSH万欣和说了算?你让患者不要住院,患者就不能住是吗?这签的是保险还是卖身契?

2、在一年时间针对易容的控费过程中,MSH是否考虑过干涉其合理就医的权利,此举会影响到她病情的康复和健康?

3、医生已经出具了需要住院的诊断,易容老师也提供了国内外医疗指征证据,却仍不能得到住院机会。收取保费之后,高端医疗服务商就具备了绝对的权利了是吗?

易容这么懂健康险的人,都会在高端医疗上吃闷亏。如果是什么都不懂的普通客户,遇到此类事该如何维权?如何争取?还是只能听你们的通知?

当一家服务商不在意客户的就医体验,不尊重事实依据,只把控费和盈利放在心头,为了控费化身说一不二的霸道总裁,这家公司注定会被大众所唾弃。

保险行业讲究专业,更讲究诚信。前些年保险行业在理赔上多有纠纷,其中的梗更是让消费者笑话了好几年:买保险不?这也不赔,那也不赔的那种?

本月初MSH却又贡献了一个新的年度笑话,顺便让高端医疗的口碑与品质也成了一桩笑话:买高端医疗不?得病时不让你住院的那种!

我们会追踪后续的事件进展,也祝愿易容老师维权成功,更希望能够改变部分第三方近乎变态的控费行径,让高端医疗成为人们心中的向往,而不是笑话。

今日话题

这件事你怎么看?