公募基金市场从不缺乏亮点,最近热起来的是自由现金流ETF。

从大类上区分,这类ETF属于股票型ETF,和股市息息相关。投资收益率按道理要高于债券ETF和货币ETF。随着股票型ETF近年来受到市场热捧,其数量和规模占整体ETF以及公募基金的比例已达历史最高水平,这类比较细分的ETF走俏也就不足为奇。

从去年的情况看,宽基ETF凭借持有股票数更多、更好分散风险等原因,成为了股票ETF中规模增长最快、存量最高的赛道。然而当前市场中的宽基ETF大多集中于沪深300、中证A500、科创板50等少数指数上,集中度非常高。这可能会让投资收益趋于类同,而获得超凡收益率的机会相对变小,简单理解就是比较稳健。

行业主题ETF虽然当前规模不及宽基ETF如此大,但行业主题更加分散,更有利于追逐“个性化”投资收益的投资者。据上海证券基金评价,去年规模较大的行业主题主要集中在半导体、医药卫生、非银金融、央国企、国防军工、食品饮料和消费等上面,规模都超过200亿。总规模在50亿以上的行业主题共有23个。

当然,行业主题ETF的收益率受到行业整体的影响比较大,相对宽基更多元的选择也意味着出现分化的几率更高。比如去年银行ETF的收益率要远高于医药卫生,对于普通投资者来说比较难选。

股票ETF中规模排在第三的是风格ETF。这类ETF的投资逻辑其实和主动管理基金有点近似,不同点在主动管理的投资标的更加浓缩一些,更加考验基金经理个人的能力,而风格ETF则背靠样本选取更多元的指数进行投资决策,似乎合那些喜欢“选股”的投资者的逻辑。其中去年比较红火的是红利ETF和价值ETF,两者单年的规模上涨分别约111%和约87%。

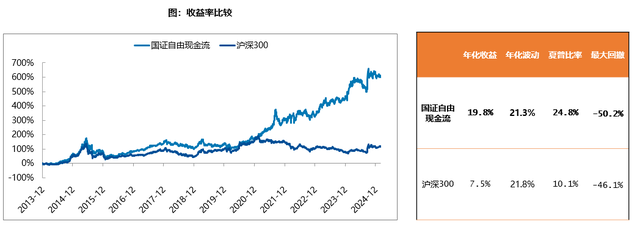

最近比较火的自由现金流ETF所关注的股票资产其实类似红利和价值,比较适合于在波动高、市场整体下行的周期获得稳健的收益。

穿透表层看本质

如果单从名称上看,自由现金流ETF是投资于那些拥有较好自由现金流的企业,从而以良好的企业基本面为基础,享受价值红利。

自由现金流不但是判断企业经营情况的最直接标准,充沛的现金流无疑代表着企业经营良好、财务状况稳定、抗风险能力强、未来业务投资潜力足,而且对于未来自由现金流的预测还是像巴菲特这样的价值投资者估值的常用手段。

自由现金流的计算公式比较复杂,考过CFA证书的朋友不会陌生。当前主流自由现金流指数比较统一的定义为:自由现金流=过去一年经营活动产生的现金流量净额−过去一年购建固定资产、无形资产和其他长期资产支付的现金(也称资本支出)。

检索市面上名称中带自由现金流的ETF产品,它们大多追踪中证全指自由现金流指数以及国证自由现金流指数。两种指数都是选取100只证券作为样本,但选样方法有一些差异。此外,两种指数都因为现金流模式独特而剔除了房地产和金融行业的证券。

由于选样方法不同,导致这两个指数中证券的行业分布和权重股比较不同。下列组图展示了中证全指自由现金流指数证券和国证自由现金流指数截至2025年3月31日的十大权重股明细。同时入选的公司包括美的集团、中国海油、中国铝业、中煤能源、中国动力。

来源:中证指数网站

来源:国证指数网站

虽然有了自由现金流这个“关键角色”,然而单以自由现金流“论英雄”可能也会有风险。

最简单的依据是光看企业一年的表现其实还是不够的。按照巴菲特在股东大会透露有关自由现金流的说法,长期稳定和可持续的良好表现比某一年突然爆发要更可靠。上述两种指数都是每季度调整样本一次,对比个股选择来说,比较能规避那些短期突然爆发而长期自由现金流不足的证券。

巴菲特也提醒投资者,按照计算公式,有些企业的经营活动现金流净额可能很高,但资本支出其实也不小,导致从结果看自由现金流确实可以。但我们还需关注那些资本支出更高的企业,这些企业往往更值得警惕。

此外,巴菲特在不同场合也曾经强调过企业管理层对自由现金流使用情况的重要性:是明智地进行再投资以实现可持续增长,还是用来偿还债务,抑或是在有利时回购股票、支付股息?从分配决策中可以看出公司的未来前景和管理层的谨慎程度。投入资本回报率和债务问题也是一家企业除了自由现金流以外非常重要的指标。

最后,巴菲特依然对价格非常敏感。他认为,如果一家拥有强劲自由现金流的上市企业股价过高,那么对巴菲特来说就不具备吸引力。正如他的那句名言:“以合理的价格购买一家出色的公司,远比以出色的价格购买一家合理的公司要好得多。”

从本质上讲,虽然自由现金流对巴菲特来说是一个重要的指标,但他的投资决策是以对企业综合分析、内在价值和市场价格的全面理解为指导的。

本文提及的两种指数在选样过程中各自除了以上市企业的自由现金流为主要依据,也考虑了其他参数,如企业价值、盈利质量以及ROE等,或可以帮助筛选出更有说服力的证券。

但也可能有不完备的地方,比如两种指数都剔除了金融和房地产上市企业,而近年来银行股的表现非常好,可能就会错过。而且两种指数筛选样本时候并不考虑股价因素,入选企业的股价也可能出现连续高涨后的过度偏离内在价值现象,造成投资相关ETF的“择时”出错。

尾声

自由现金流ETF的投资策略大体都是采取完全复制法,即完全按照标的指数的成份股组成及其权重构建基金股票投资组合,并根据标的指数成份股及其权重的变动进行相应调整。目标是尽量减少跟踪偏离度和降低跟踪误差。

上文对两种主流跟踪指数的分析正可以提醒我们,即便自由现金流ETF很好“复刻”了上述指数,其仍然可能面临风险。其实所有股票ETF都是这种逻辑。

免责声明(上下滑动查看全部)

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经早餐力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。