日前在一场圆桌论坛上,人工智能AIETF(515070)基金经理李俊做了一场AI主题演讲,分享了他对人工智能板块投资的看法。

(来源:华夏基金DeepTalk直播现场)

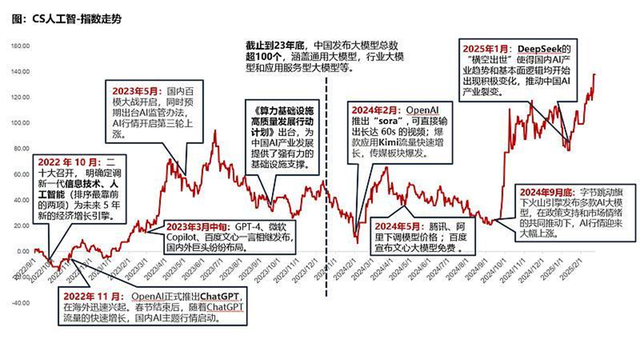

他复盘了历次AI主题行情,发现:2022年11月、2023年5月,以及2024年2月的AI主题行情,更多集中于上游算力板块,

而这一轮自2025年1月开启的AI行情,涉及范围更广,从上游算力向中下游应用、端侧,以及“AI+”领域扩散。

(来源:iFind,人民日报,中国银河证券,华夏基金,截至2025年2月27日)

不光是范围更广,本轮AI行情的特点还有:早期中上游标的涨幅更大,行至后期下游应用、“AI+”领域体现出了更强的上行弹性。

(来源:iFind,华夏基金)

其底层逻辑是:具备政策和产业共振的条件,AI 应用落地已走到拐点爆发的前夜。

对比最近一次产业趋势级别行情——“新能源+”行情:

从2018年10月开始,到2021年底结束,持续了 3 年多的时间,期间实现 323%的累计涨幅和 283%的超额收益率;

本轮AI+行情目前持续2年半时间,科技 TMT 指数实现 49%的累计收益和 39%的超额收益率。

暂时还看不到资本退潮、行业渗透率饱和以及政策收紧的迹象,产业与资本的共振仍在持续。

(来源:iFind,申万宏源研究,华夏基金)

回到当下的市场环境,李俊认为,本轮AI+行情演绎的空间和时间取决于三个维度:

1)产业科技的成熟情况;

2)下游应用层的爆发;

3)科技突围最后带来的资产重估(综合经济金融环境)。

从产业视角来看:产业的变迁是资本市场的核心驱动力量,能不能抓住这条主线,决定了长期投资的收益。

从ChatGPT“出圈”时刻,到现在DeepSeek的弯道超车(低成本+性能卓越+开源共享),AI技术突破性进展,加速了普惠和民主化,让产业应用正迎来颠覆性的发展。

从经济金融环境来看:政策基调直面现状““经济回升向好基础还不稳固,有效需求不足,特别是消费不振”,提振内需政策已经在逐步加码,但基本面的复苏不是一蹴而就,需要一定的过程;

与此同时,结合“更加积极的财政政策”和“适度宽松的货币政策”的宏观政策信号,未来流动性预计处于宽松区间,对于科技板块也是利好。

总的来说,AI产业技术成熟度,还没有到达终点,预计还会有新的进步;应用的爆发也需要一些时间。

随着应用层面的不断拓展,AI+融合各行业(医疗、金融、制造等),构成市场长期逻辑,技术的进步会持续出现不断凝聚投资者共识,驱动估值多轮上涨。市场的上涨也不会是坦途,只要有波动就有机会,不能轻言产业趋势已经结束。

李俊建议,投资者可以逢回调关注覆盖AI产业链的人工智能AIETF(515070)、恒生互联网ETF(513330)、恒生科技指数ETF(513180),并围绕应用、终端及算力等细分方向重点布局,如云计算50ETF(516630)、5G通信ETF(515050)、信创ETF(562570)等等。

当市场处于风险偏好比较低的阶段,也可以着眼中长期,整体把握新一代核心资产的价值重估。关注A500ETF(512050),中证A500指数风格相对均衡,同时纳入了不少中小市值科技龙头公司,因此相比其他传统规模型宽基指数,更具成长性,更能代表目前的中国经济结构,以及未来中国经济转型的方向。

(注:内容来源于华夏基金DeepTalk直播间,转载请注明来源。)