吃个瓜,

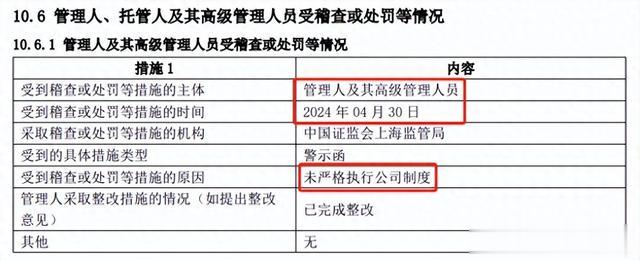

中报时,兴银基金披露了一个被处罚事项:

因未严格执行公司制度,基金公司和高管在4月30日收到了上海证监局的警示函处罚。

然后有人在社交平台发帖子,说是了解背后的细节:

1)被处罚的是洪木妹,兴银基金的副总经理兼固定收益部总经理。

2)不仅仅是违反公司制度那么简单,而是重大违规,货币基金买入了监管严禁投资的低评级AA债。

(PS:2016年证监会曾明确规定,货币基金不得投资信用等级在AA+以下的债,这点也写进了基金合同)

3)目的嘛,通过做高收益,吸引基民买入,做大规模。据传,2023年5月,新董事长上任后曾要求:不惜一切代价,年末货基必须干上500亿,拿下余额宝。

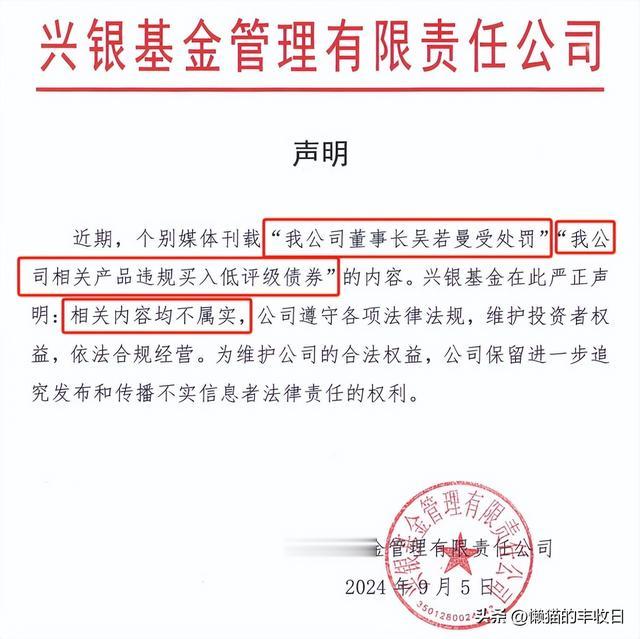

最新情况是,兴银基金辟谣了:

“董事长受处罚”、“相关产品违规买入低评级债券”,这两个传言均不属实。

还有媒体报道,监管警示函主要是源于该公司去年一次交易指令的失误所致,和网传的投资低评级债券无关。

01

我去看了兴银基金的发展。

货基业务确实挺猛的,

2023年一季度,货基总规模是171.7亿元,年底冲到了613.8亿元,比传言中的“500亿”还要高。

上规模的主要是这3只基金:兴银现金增利、兴银现金添利、兴银现金收益。

比较3只基金的业绩和规模,

兴银现金增利,连续多年业绩排名靠前,规模也一直都很大。

不过,以机构资金为主,机构持有比例超过99%。去年上规模也主要是机构资金贡献,没啥大问题。

兴银现金添利,

这只基金就有意思了,连续多年业绩不佳,但2023年冲到了同类第1,货基中的冠军。

亮眼业绩也成功吸引了资金关注。

2023年3月成立的C份额,规模一下子从2.7个亿干到了152亿,还主要是个人资金。

A份额,虽然规模增长不明显,但也实现了“机构份额为主”到“个人份额为主”的转变。

不管高收益咋来的,这只基金在去年是相当成功,可以说已经稳了。

果然靠业绩爆发拉规模是最有效的办法,即使是在求稳的货币基金领域,也有不少人想多赚一点。

兴银现金收益,

业绩没做起来,连续4年排名“不佳”。

去年下半年虽然有50多亿的机构资金申购,但因为业绩不佳已经做鸟兽散,又赎回了。

02

然后是今年,“兴银货币A”爆发。

二季度,净申购11.2亿份,还主要是个人资金在买。

这只基金我有印象,

6月份写货币基金的时候,

https://mp.weixin.qq.com/s/sPzNz-jaf5hMEfyaiXuI0w

它在余额宝的“备选产品”名单中,但规模不大,只有1亿多,业绩也连续多年垫底。

当时还奇怪,为什么会把它选进来?

今年,这只基金业绩依旧不理想,但规模却多出了十几亿,不知道有多少小伙伴不明就里的买了。

03

最后说几个疑问点:

(1)基金公司有没有违规买入低评级债券?

既然敢在《声明》中说“传言不属实”,那我愿意相信没违规买入低评级债券。

(2)如果没买入低评级债券,“兴银现金添利”凭什么实现业绩逆转,在2023年夺冠?

除了信用下沉,买更高收益的标的外,还可以通过拉长久期,买剩余到期时间更长的标的赚钱。

这个我们应该不陌生,在今年的债券牛市中,30年期国债ETF涨了13%,十年期国债ETF只涨了5%,长久期的标的比短久期标的更具进攻性。

我去看了几只货币基金,

“兴银现金添利”2022年业绩之所以不好,就是因为持有的主要是短久期标的,2022年3季度、4季度“投资组合平均剩余期限”分别只有17天、36天。

但2023年起,提高到了100天以上,接近行业最高水平,业绩也就起来了,还夺冠。

表现一直比较平稳的“兴银现金增利”,“投资组合平均剩余期限”一直是八九十天左右。

余额宝的“投资组合平均剩余期限”还要再短一些,50天左右,所以也一直被诟病业绩不行。

也就是说,

“兴银现金添利”主要是通过改变策略,买“剩余到期时间”更长的资产实现的业绩逆转。

但债券基金是按照“市价法”对所持标的估值,底层资产每日的涨跌都会反映到净值上,碰到债券熊市,还踩踏的话,那绝对是灾难,不少网红债基就是这么倒下的。

货币基金则是按照“摊余成本法”估值,底层资产每日的涨跌不会反映到净值上,所以虽然买了更长久期的资产,但只要底仓资产不暴雷,那就没问题。

所以,也很难说基金公司的做法有没有问题,就是把一只货币基金的久期从“行业偏低水平”提高到了“行业偏高水平”,然后夺冠了,吸引了上百亿资金买入。

不排除有赌的成分,但赌对了...

免责声明:文章内容仅供参考,不构成投资建议