一、韩国的银发就业

韩国统计厅公布的统计数据显示,2024年上半年韩国70岁以上老人就业率突破30%,每10位韩国70岁以上老人中就有3人仍在打工挣钱。

2024年二季度,韩国65岁以上老人就业人数月均达394万人,第一次超过了青年(15-29岁)就业人数。

韩国总人口5122万人,65岁及以上人口达1024万人,占比超过20%。65岁以上老人再就业人数接近400万人,韩国65岁以上老人就业率约40%,每10位韩国65岁以上老人中就有4人仍在打工挣钱。

日本NHK电视台曾拍过一档随拍韩国老人再就业的纪录片。片中主角退休前在银行担任管理岗,月收入约为480多万韩元(约合人民币24000元),退休后竞聘一个月薪80万韩元(约合人民币4300元人民)的快递岗位。

二、韩国老人出来工作的原因

1、没有退休金或退休金不够花

根据2020年的数据,韩国66岁以上的老人,只有不到一半的人每月能领到退休金,在这些人中,又有8成以上的人每月领的养老金不到50万韩国,折合人民币大概在2620元左右。

据韩国统计局调查,退休后可以维持生活的每月费用需要约124万韩元(约合人民币6630元),想达成较为适度的月生活费则需要177万韩元(约合人民币9460元)。

2、韩国企业鼓励45-55岁员工“自愿退休”

据韩国媒体报道,从2022年开始,乐天免税店、乐天超市、LG电子旗下门店“LG Best Shop”等企业,都在推行“自愿退休”制度。韩国五大银行在过去一年中,有近2400人以“自愿退休”的方式离岗。

3、年轻人啃老

韩国统计厅的数据显示,2024年6月份20-30岁年龄段的赋闲人口总计68万人,比去年同期的61.3万人增加了6.7万人,比疫情暴发的2020年(66万人)还要多。

韩国公布的另一份报告提到,离校三年后仍未就业的待业青年达到23.8万人,其中选择“在家休息”的共8.2万人,占34.2%。

三、韩国养老金体系

1、韩国养老金发展历程

(1)职业养老金阶段(1960-1987)

1960年:建立公务员养老金制度,覆盖政府雇员。

1963年:独立设立军人养老金。

1975年:推出私立学校教师养老金,形成特殊职业群体“多轨制”。

(2)全民覆盖阶段(1988-2005)

1988年:建立国民年金制度(NPS),覆盖全体雇员和自营职业者,标志全民养老保障体系诞生。

1994年:引入第三支柱个人养老金计划(PPS),提供税收优惠。

1999年:NPS扩展至全体劳动者,实现制度全覆盖。

(3)补充与改革阶段(2005至今)

2005年:增设企业年金(第二支柱),引入DB/DC型计划。

2008年:新增第零支柱基础老龄年金,强化低收入保障。

2024-2025年:推进国民年金改革,计划将缴费率从9%逐步上调至13%,提高替代率至42%,以应对人口老龄化危机

2、韩国养老金体系

韩国的养老金体系,主要由三部分组成:面向全部国民的“公共养老金”、面向从企业退休雇员的“职业养老金”、可以自愿加入的“个人养老金计划”。

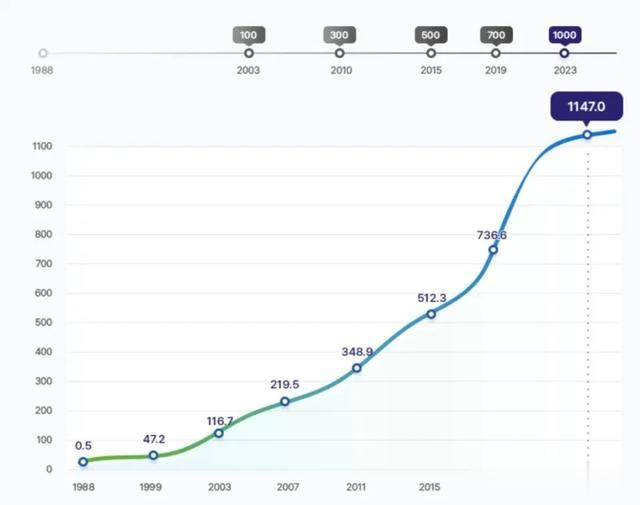

国民年金(NPS)是韩国的公共养老基金,覆盖18-60岁的全体劳动者,参保者需按收入的9%缴纳费用(企业和个人各承担4.5%)。截至2024年6月底余额为1147万亿韩元(约合6万亿人民币),规模在全球养老金范畴内位列第6,亚洲排名仅次于日本。

但因为老龄化,韩国养老金计划缴费人数显著高于支取人数,NPF存在长期面临收支失衡的问题。

2018年的预测显示,韩国国家养老基金将在2041年出现赤字,2057年耗尽。而随着韩国高龄少子化的发展加速,去年的最新预测则显示,如果再不对养老基金进行改革,那么基金枯竭的时间将提前2年,至2055年。

韩国养老金投资结构:韩国国内股票占15%,全球股票占30%。

四、当我们老了.....

理财吧!!!

风险提示:

股票和基金都有风险,投资需谨慎。本号主要是梳理一些知识点,以及自己投基之路上的感悟,看做个人笔记就好,公开主要是方便自己查询,也希望对他人产生那么一些帮助,不构成任何投资建议,所提的基金、股票也不作任何推荐。

另外,文章观点也只代表写文时的想法,可能对,也可能错,未来还可能改变