慧子的第153篇原创文章。

大家好,我是小廖,一个不止懂理财的保险博主,关注我,带你轻轻松松了解风险,明明白白购买保险。

公司真得好贴心。

最近大家不是都在申报个税嘛,公司监测到我出了个人养老金的单子,于是企业微信通知我,要我及时提醒客户进行个人养老金个税申报,还提供了个人养老金个税申报流程。

刚好有挺多朋友问这个事情,所以我干脆把公司的个人养老金专项附加扣除流程发出来,希望能帮助到你们。

操作流程已经截图发在下面了,步骤很清楚,应该都能看得懂,我就不啰嗦了。

大家按照这个流程去操作就行了。

注意:2023年买的个人养老金才能在2024年申报。

如果你是2024年买的个人养老金,要等2025年才能进行申报。

如果你现在还没有买过个人养老金,但是想了解一下,可以看我之前写的个人养老金的文章。

关于个人养老金,一次性讲清楚

这里给大家介绍一款目前卖得很火热的个人养老金。

30岁女性,年交保费12000,交15年,假设个人所得税税率为30%,那么实际年交保费为8400元。

60岁开始,每年税后领取15764元,保证领取20年,也就是至少可以领回15764*20=315280元。

实际总保费为8400*15=126000元。

至少可以领回2.5倍的已交保费,8年即可领回总保费,还是很划算的。

投保规则如下:

【投保年龄】18-52

【缴费期间】5、10、15年

【缴费金额】10000-12000,1000元递增

【保险期间】保到106周岁

【领取年龄】60、65、70、75周岁

【增值服务】直通30服务——治好病

阳光人寿的直通30服务介绍

1、产品对接

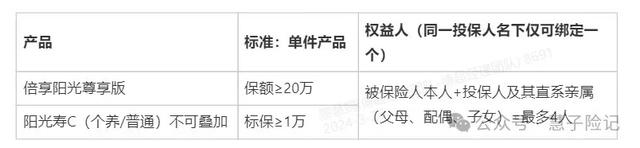

获得此项权益的条件是买20万保额的倍享阳光重疾险或者标保大于等于1万的阳光寿个人养老金。

也就是最低投保2万5年、1万10年或者1万15年的个人养老金,就可以获得阳光人寿的直通30服务权益。

2、权益内容

简单来说,就是对一些癌症和心脑血管疾病的医疗增值服务,比如协助门诊挂号、住院绿通、专家会诊、专家随访等服务。

不要小看这些服务,毕竟看专家还是挺难的,有过住院经历的肯定都知道。

赠人玫瑰,手留余香,欢迎转发给有需要的朋友。