慧子的第158篇原创文章。

大家好,我是小廖,一个不止懂理财的保险博主,关注我,带你轻轻松松了解风险,明明白白购买保险。

一、为什么要买孕产险?

凡是认真了解过社保的人都知道,社保报销是有限度的,如果遭遇大的妊娠并发症,光靠社保是远远不够的。

那有人就会问了:如果我有社保,也买了商业医疗保险,是不是就不用买孕产险了呢?

这个就看你买的是什么医疗险了,商业医疗险的种类很多,绝大多数的商业医疗险将怀孕生产作为一项责任免除条款写进合同。

这也就意味着,跟怀孕生产相关的费用,绝大多数的医疗险也是不管的。

除非你买的是包含孕产责任的高端医疗险,否则,99.99%的商业医疗险都是不包含孕产责任的。

所以这也是为什么怀孕了,还需要单独买孕产险的重要因素。

二、孕产险主要包含什么责任?

我测评了市面上主流的十几款孕产险,发现孕产险主要分为两种。

一种是和医疗险一样需要实报实销的孕产险,需要拿发票去找保险公司报销。

还有一种,是跟重疾险类似的,得了合同规定的妊娠并发症或者新生儿先天性疾病,可以一次性拿一笔钱。

所以,如果你要买孕产险,需要先搞清楚,是需要实报实销的产品,还是一次性给付的产品。

这两种产品各有利弊。

实报实销的好处就是不管花多少钱,大部分医疗险都是可以理赔的,一般保额有100万以上,足够用。

但是自己也需要支付一部分费用。

一次性给付的好处是可以一次性拿到一大笔钱,比如说10万,如果实际只花费了2万,那么8万就是赚的,随便你拿来做什么。

可以用来请月嫂,也可以用来买营养品吃,没有用途限制。

三、产品优选

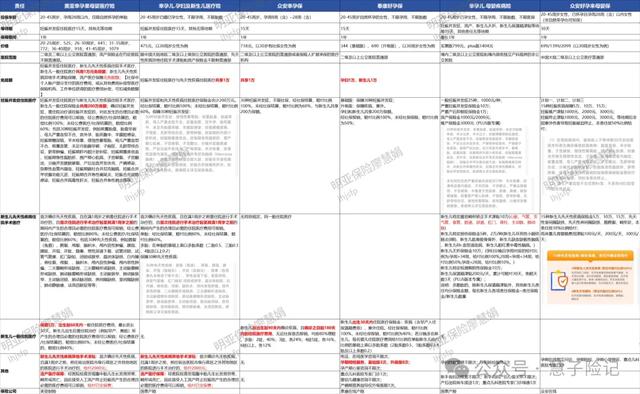

上图是我在全市场优选出来的6款产品。

前面4款是实报实销型的孕产险,后面2款是一次性给付型的孕产险。

图片有点小,可能看不清,接下来我一一介绍一下。

1、美亚幸孕果母婴医疗险

投保条件:20-45周岁,孕周28周以内,仅限自然怀孕的单胎。

这个要求还是蛮多的,所以不在年龄范围内、孕周超过28周、试管怀孕、双胎及多胎的孕妈妈都不适合这款产品哦~

这款保险的责任还是蛮齐全的,包含了30种妊娠并发症、30种新生儿先天性疾病、新生儿一般医疗、流产津贴、异地就医津贴。

时间范围也很广,新生儿先天性疾病保障到了1周岁、新生儿一般医疗保障到了出生后60天,对新生儿的保障比较好。

并且孕妈妈和新生儿共享1万的免赔额,有效降低了理赔难度。

当然缺点也是有的,主要有3个。

第一,对于孕妈妈来说,只保障了30种妊娠并发症,孕产期间得了其他病,就不能理赔。

第二,新生儿一般医疗保险金保额只有5万,不过一般医疗大部分情况下估计也够用了,也不算一个很大的缺点。

第三,健康告知比较严格。

2、幸孕儿.孕妇及新生儿医疗险

投保条件:20-45周岁已婚已育女性,不限孕周、不限胎数。

这款产品的投保要求有点特色,要求已婚,如果是未婚怀孕的,这款产品可以绕道走了。

另外,这款产品的合同也没有明确说明试管怀孕能不能保,投保前需要提前跟保险公司确认一下。

这款产品没啥特别大的亮点,实在要说的话,只有价格便宜了。

保障内容跟美亚幸孕果基本类似,只是少了一个新生儿一般医疗保险金。

3、众安幸孕保

投保条件:20-45周岁、孕周8-28周、不限胎数的孕妈妈。

至于是否要求自然怀孕,本款产品没有明确约定,试管怀孕应该也是可以的,如果不放心,可以打保险公司客服电话确认一下。

这款产品的优点是:

第一,孕妈妈和新生儿共享1万免赔额。

第二,新生儿一般住院医疗责任时间长,出生后90天内确诊的疾病,确诊后180天内的医疗费都可以理赔。

缺点如下:

第一,孕妈妈只保障了30种妊娠并发症,不包含普通疾病和意外。

第二,如果是多胎,那么每个宝宝的免赔额都有1万。

第三,健康告知比较严格,要认真看健康告知。

责任不如美亚幸孕果多,价格也比美亚贵,唯一比美亚厉害的点在于不限胎数,多胎妈妈也可以投,美亚只限单胎。

4、泰康好孕保

投保条件:20-45周岁、不限孕周、自然怀孕、不限胎数的孕妈妈。

这款产品相比前面那款,投保条件就宽松很多,不管怀孕多久、也不管坏了几个小孩,都是可以投保本款产品的。

优点如下:

第一,升级版保障孕妈和新生儿的所有就医情况,包括所有妊娠并发症、普通疾病及意外。

第二,健康告知宽松。

第三,有不错的母婴关爱服务,8次陪诊,价值不菲,但是我没有体验过,也不知道怎么样,有用过的朋友可以来说说。

但缺点也是有的。

第一,孕妈和新生儿分别有1万的免赔额,不共享。

第二,新生儿责任只保障到出生后30天内,所以宝宝满了28天一定要趁早买商业医疗险。

4款产品各有利弊,孕妈妈可根据自己的实际情况进行选择。

以上4款都是类似于医疗险需要凭发票报销的孕产险。

接下来我再介绍2款类似重疾险一次性给付的孕产险。

5、幸孕儿.母婴疾病险

投保条件:20-45周岁已孕女性,不限孕周、不限胎数、不限医保。

前面4种因为类似于医疗险,所以要区别社保,没有社保的保费比有社保的保费贵。

这种类似于重疾险,一次性赔付的,不限社保,价格跟是否有社保无关。

保障责任挺多,但仅限合同中规定的病种,不在合同范围内的病种是不能理赔的。

不过,这些责任看起来倒是挺实用的,包含了很多高发的情况,比如一般妊娠并发症、难产、流产、夭折、保温箱津贴等。

这些情况都是比较常见的,比较容易赚回保费。

但是如果让我二选一,我个人还是倾向于医疗险性质的孕产险。

因为,我要规避的是大风险,万一发生了严重的妊娠并发症,需要花很多钱,只有医疗险性质的孕产险才兜得住。

因为重疾险性质的孕产险,有可能不包含这个妊娠并发症或者保额太低,根本不够用。

当然,如果你不在乎这点保费,2个都买上更好。

6、众安好孕来母婴保

投保条件:20-45周岁已孕女性,孕周28周以内,非自然受孕也可以,不限胎数。

这个产品就明确规定了非自然受孕也可以。

这款产品,也是类似重疾险的孕产险。

相比第5款产品,这款产品保障的责任少一些,比如妊娠并发症种类,这款产品只包含15种,第5款产品则包含42种。

并且第5款产品包含了产后抑郁等,这款产品不包含。

这款产品最大的亮点可能就是明确能保非自然受孕。

最后,说一下结论,我最推荐的还是美亚幸孕果和泰康好孕保。

美亚对于小孩的保障比较好,共享1万免赔额。

而泰康好孕保则保障了孕产期间孕妈妈和宝宝的所有情况,不止妊娠并发症和新生儿先天性疾病。

唯一的不足就是新生儿一般医疗保险金的保障期限太短了,只保障出生后30天。

其实除了这些比较主流的孕产险,还有更多种类的孕产险。

比如说能去特需部、私立医院的孕产险,能保障试管失败的试管婴儿保险,这些都是针对少数人群的。

这里就不赘述了,以后可以单独再进行介绍。

赠人玫瑰,手留余香,欢迎转发给有需要的朋友。