内容提要

2025年一季度,货币市场日均交易量及余额减少,回购利率先上后下,大型商业银行日均净融出余额大幅减少。国内经济延续回升向好,政府债发行及交易活跃,宽松预期调整带动债券收益率波动上行,曲线走平。利率互换曲线整体上行,人民币衍生品成交环比增加。

一、货币市场日均交易量及余额减少,回购利率先上后下,大型商业银行日均净融出余额大幅减少

(一)一季度货币市场交易量环比减少

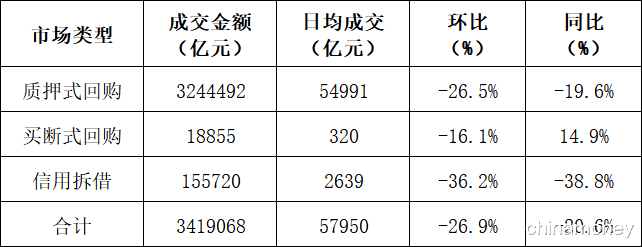

一季度货币市场成交总量为341.9万亿元(环比减少30.5%),日均成交5.8万亿元(环比减少26.9%)。

表1 2025年一季度货币市场日均成交情况

(二)一季度资金面有所收敛,回购利率先上后下

一季度,央行完善市场化利率形成传导机制,用好多种工具投放流动性。本季度,逆回购操作净投放量30438亿元(含买断式逆回购24000亿元),MLF净回笼量9320亿元,国库现金定存净投放1500亿元,全季货币政策操作整体净投放22618亿元。同时调整MLF操作为多重价位中标、并首次披露逆回购投标量和中标量,实现了MLF利率政策属性的淡出,利率传导机制更加畅通。一季度,由于政府债发行前置、信贷投放开门红、同业存款自律新规背景下非银存款流失,银行负债端压力较大并减少资金融出,资金面较前有所收敛,资金价格中枢抬升。

主要回购利率先上后下,价格中枢有所抬升。DR001、R001季度加权均值分别环比上行34bp、上行37bp至1.77%和1.95%;DR007、R007季度加权均值分别环比上行22bp、上行19bp至1.92%和2.09%。全季度DR007最低值1.5592%、最高值2.3447%、中位数1.8978%,波动幅度为79个基点,环比增加26个基点。具体看,1月中旬受税期高峰、春节取现及暂停购债影响,资金面有所收敛,DR001、DR007、R001、R007分别触及1.97%、2.34%、3.94%、4.19%的高位,月末随央行流动性投放而缓和。2月大行负债端压力加剧,融出收缩带动资金利率再度冲高,资金面维持紧平衡态势。3月受财政投放支撑、MLF超量续作、非银同业存款回流影响,银行负债端压力有所缓解,日均资金融出规模明显增加,DR001、DR007分别较上月下行10BP、12BP至1.77%、1.89%,货币市场顺利跨季。

(三)货币市场日均余额减少,大型商业银行日均净融出余额明显减少,货币基金日均净融出余额环比大幅增加

一季度,货币市场日均余额减少。一季度日均余额10.9万亿元,环比减少14.7%。其中,大型商业银行日均净融出余额为1.8万亿元,环比大幅减少55.8%;货币基金日均净融出余额为2.4万亿元,超过大型商业银行,环比大幅增加35.6%。

表2 2025年一季度分市场日均余额

表3 2025年一季度主要机构日均净方向融资余额

二、国内经济延续回升向好,政府债发行及交易活跃,宽松预期调整带动债券收益率波动上行,曲线走平

(一)国内经济延续回升向好态势,美国政府换届美联储按兵不动

国际方面,一季度主要央行货币政策路径分化。尽管特朗普多次喊话降息,但关税不断加码背景下,美联储正在面临“通胀上升”和“经济增长放缓”的两难局面。一季度美国经济数据显现滞胀隐忧,但就业市场仍有韧性,美联储如期维持利率水平不变、放缓缩表速度、下调经济增速预期、上调通胀预期。欧元区继续降息步伐,1月和3月两度降息共计50个基点。日央行仍处于加息周期,1月加息25个基点。此外,特朗普上台以来,关税政策反复,贸易限制措施增多,地缘政治紧张加剧,引发全球对经济增长、通胀和贸易冲突的担忧。

国内方面,增量政策持续释放效能,经济总体延续去年四季度以来回升向好态势。生产端依然强劲,消费、投资等内需增长好于预期,一线城市地产交易放量,科技创新领域表现亮眼,社会预期和信心明显改善。社融信贷数据实现开门红,制造业PMI连续两个月回升、重回扩张区间。向后看,两会财政赤字率提至4%、降准降息政策随时可以出台、提振消费政策加快推出、“两新”“两重”加力扩围等逆周期调节政策将进一步提振内需,有效应对美关税冲击,顺利实现全年经济增长目标。

(二)国债发行及融资规模大增,政金债发行节奏较快

一季度发行债券12.3万亿元,环比增加3.5%,同比增加24%;净融资4.96万亿元,环比减少0.24万亿元(-4.6%),同比增加3.1万亿元(172.8%)。

表4 一级发行及融资情况

(三)现券日均成交环比增加,利率债交易活跃

一季度现券成交209万笔、87万亿元,日均成交14732亿元,环比增加7.5%,同比减少4.9%。

表5 二级交易分债券情况

一季度债券借贷成交8.22万笔、标的券券面总额为11.36万亿元,日均成交1925亿元,同比增加61%,环比增加15%。

(四)债市收益率自低位震荡上行,10年期国债运行在1.6%~1.9%区间,曲线走平,信用利差收窄

一季度债市收益率震荡上行,期限利差收窄。一季度末,国债1、3、5、7、10和30年期到期收益率分别为1.54%、1.61%、1.65%、1.74%、1.81%和2.02%,分别较上年末上升45、42、24、15、14、11个基点;1年期和10年期国债利差为28个基点(处于2020年以来2%分位),环比收窄32个基点。一季度,10年期国债曲线最低值1.5958%、最高值1.8957%,波动幅度约30个基点,环比收窄22个基点。信用债收益率上行,信用利差、等级利差收窄。

三、利率互换曲线整体上行,人民币衍生品成交环比增加

一季度,受资金利率中枢上行及现券利率上行影响,利率互换曲线整体上行。6个月、1年期和5年期SHIBOR 3M互换价格分别为1.8368%、1.725%和1.6225%,较上年末分别上行27、29和20个基点。1年期、5年期和10年期FR007互换价格分别为1.7084%、1.6251%和1.6888%,较上年末分别上行24、19和9个基点。

利率互换日均成交额增加。一季度,人民币利率互换共成交11.3万笔,日均环比增加33.4%;名义本金总额11.1万亿元,日均成交1876.1亿元,环比增加23.2%。

标债远期和利率期权日均成交环比增加。一季度,标准债券远期成交3212笔,名义本金为6539.3亿元,日均环比增加16.4%。人民币利率期权交易成交177笔、名义本金375.2亿元,日均环比增加574.4%,均为利率上/下限期权。

作者单位:中国外汇交易中心市场二部