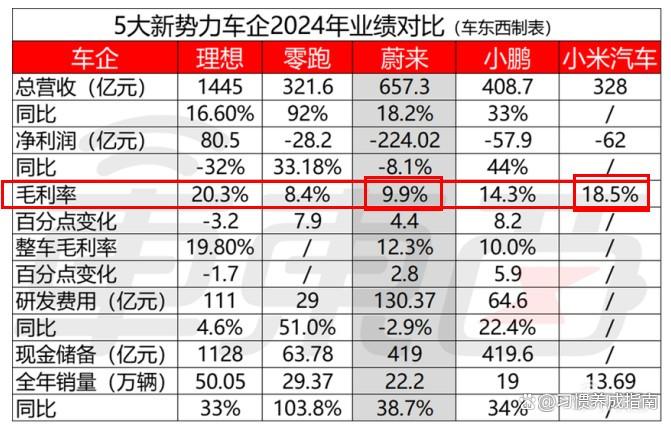

蔚来汽车公布了2024年财报,全年共交付新车22万台,为历史新高!去年营收657.3亿,但同时也巨亏损224亿。

从2018年以来,年年巨额亏损,蔚来账上现金流还有419亿元,按此亏损度,最多还能撑2年。

--首先全年22万台车多吗?

1、貌似头部水平:理想2024年交付50.1万,小鹏19万。乍一看,蔚来的22万好像还不错的水平,但是近3个月蔚来月销仅13192辆;小鹏月销已超3万,增长势头很猛。

2、与小米差距巨大:小米汽车2024年累计锁单24.8万台,累计交付13.5万台。这还仅仅是只有小米su7一款车的情况下。

3、产线混乱:蔚来旗下产品包括蔚来ES8、蔚来ES7、蔚来ES6、蔚来EC7、蔚来EC6、蔚来ET7、蔚来ET5、蔚来ET5T、蔚来EP9、蔚来EVE等。部分车型单月销量甚至不过几百台。

--巨亏224亿元什么概念?

①亏损在哪:

研发投入:2023年单年研发支出134亿元(同比+24%)

销售网络:全球拥有143家蔚来中心/338家蔚来空间

换电基建:单座换电站建设成本约300万元,年度运维费超10亿

②同样是对比小米汽车,为何没这么大亏损。

小米汽车自 2021 年 3 月 30 日官宣造车,到2025年3月总投入接近 300 亿人民币。其中汽车研发投入超过130亿人民币,另外建造工厂等。

--蔚来汽车的毛利率为何这么低?!

2024年蔚来毛利率仅9.9%,远远低于特斯拉、理想、小鹏、小米。蔚来的供应链管理存在很大问题。

蔚来选择"高投入-高溢价"路线:通过换电体系、用户社区构建差异化,但重资产模式导致盈利周期延长。

--蔚来汽车路在何方?给出5条可行性建议:

①换电站拉大佬入伙:把烧钱的换电站单独分出来,拉中石化、国家电网这些“土豪”一起干。

②技术当知识付费卖:把三电技术、智能系统打包成“造车全家桶”,卖给东南亚想造电车的小厂,躺着收技术授权费。

③搞个平价小号品牌:学小米出个“蔚来青春版”,用现成技术做10-20万左右的走量车型。

④充电桩收过路费:把自家充电站开放给其他电动车,每度电抽成2毛当服务费。

⑤供应链抠成本大师:电池改用宁德时代青春版,车机芯片换地平线,和经销商搞联合清库存,把压箱底的钱都盘活。

汽车产业的竞争是马拉松而非短跑,最终考验的是技术积累、供应链掌控和持续融资能力的综合较量。祝愿李斌、蔚来能走的更远。