华润置地(01109.HK)作为中国领先的房地产开发和城市投资运营商,凭借其稳健的销售和拿地策略、优质的不动产经营业务以及多元化的生态圈要素业务,展现了强大的市场竞争力和未来增长潜力。本文将从公司背景、财务表现、业务布局和未来展望四个方面,对华润置地的基本面进行详细介绍。

一、公司背景华润置地成立于1994年,1996年在港交所上市,是华润集团旗下的核心企业之一。华润集团是国资委全资控股的大型央企,业务涵盖大消费、综合能源、城市建设运营、大健康、产业金融、科技及新兴产业等多个领域。

截至2024年上半年,华润集团直接持有华润置地59.51%的股份,股权集中度高,为公司的战略决策和业绩增长提供了有力保障。

二、财务表现

二、财务表现2024年上半年,华润置地实现营业收入795.1亿元,同比增长8.5%。其中,开发销售业务收入占比74.7%,仍然是公司主要的收入来源。尽管开发销售业务的毛利率有所下降,但公司整体净利率仍保持在15.7%,在头部房企中排名首位。此外,公司经常性业务收入占比提升至25.3%,可持续经营能力显著增强。

从利润角度来看,2024年上半年公司实现归母净利润102.5亿元,同比下降25.4%。利润下降的主要原因是开发销售业务毛利率的下滑,但公司通过优化成本控制和提升管理效率,核心净利润仍保持在107.4亿元,同比下降4.7%。公司负债结构健康,净负债率仅为33.6%,现金短债比为1.54,加权平均融资成本降至3.24%,财务状况稳健。

三、业务布局开发销售业务:华润置地在销售和拿地方面表现稳健。2024年公司实现签约销售金额2611.0亿元,同比下降15.0%,但仍进入行业前三,市占率提升至2.7%。

三、业务布局开发销售业务:华润置地在销售和拿地方面表现稳健。2024年公司实现签约销售金额2611.0亿元,同比下降15.0%,但仍进入行业前三,市占率提升至2.7%。 公司2021-2023年权益拿地金额均超过1100亿元,2024年上半年拿地金额256亿元,其中一线城市拿地金额占比提升至60%。截至2024年上半年,公司开发销售型土储4771万平方米,其中一二线城市面积占比超70%,2021年及之后新获取土储货值占比67%,未来销售有保障。

公司2021-2023年权益拿地金额均超过1100亿元,2024年上半年拿地金额256亿元,其中一线城市拿地金额占比提升至60%。截至2024年上半年,公司开发销售型土储4771万平方米,其中一二线城市面积占比超70%,2021年及之后新获取土储货值占比67%,未来销售有保障。

不动产经营业务:华润置地的不动产经营业务包括购物中心、写字楼和酒店等。2024年上半年,公司实现总租金收入114.7亿元,同比增长7.0%;核心净利润45.1亿元,同比增长12.5%。购物中心和写字楼的毛利率维持在70%左右,盈利能力强劲。

不动产经营业务:华润置地的不动产经营业务包括购物中心、写字楼和酒店等。2024年上半年,公司实现总租金收入114.7亿元,同比增长7.0%;核心净利润45.1亿元,同比增长12.5%。购物中心和写字楼的毛利率维持在70%左右,盈利能力强劲。 公司旗下购物中心品牌“万象城”、“万象汇”和“万象天地”在一二线城市广泛布局,截至2024年上半年,已开业购物中心82座,开发中购物中心46座,预计2027年末在营购物中心将增加至110个,开业面积达1440万平方米。

公司旗下购物中心品牌“万象城”、“万象汇”和“万象天地”在一二线城市广泛布局,截至2024年上半年,已开业购物中心82座,开发中购物中心46座,预计2027年末在营购物中心将增加至110个,开业面积达1440万平方米。

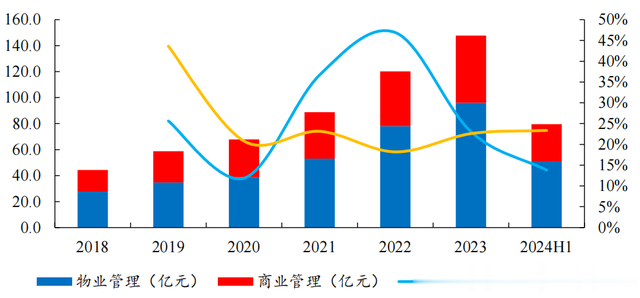

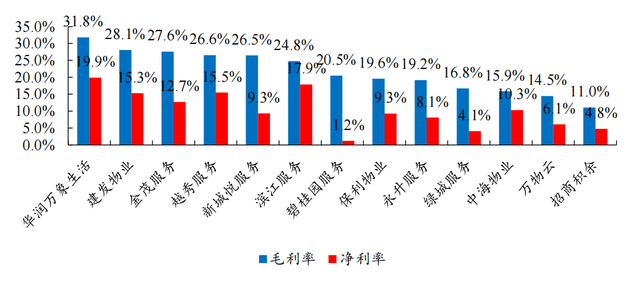

轻资产管理业务:华润万象生活作为公司旗下的物业管理平台,盈利能力保持稳健。2024年上半年,华润万象生活实现收入169亿元,同比增长14%;归母净利润18.8亿元,同比增长12%。

轻资产管理业务:华润万象生活作为公司旗下的物业管理平台,盈利能力保持稳健。2024年上半年,华润万象生活实现收入169亿元,同比增长14%;归母净利润18.8亿元,同比增长12%。

公司物管项目储备优质,商业管理赛道作为行业龙头,运营效率不断提升,毛利率和净利率水平在头部物企中保持前列。

生态圈要素业务:华润置地在城市更新、运营、代建及长租公寓等生态要素型业务方面也取得了显著进展。

生态圈要素业务:华润置地在城市更新、运营、代建及长租公寓等生态要素型业务方面也取得了显著进展。

2024年上半年,公司长租公寓品牌“华润有巢”租赁收入同比增长18.9%,城市代建业务新增签约面积位列行业第二。公司已搭建长租公寓和商业两个REITs平台,实现“投融管退”闭环,未来毛利率有望逐步提升。

四、总结

四、总结华润置地作为央企背景的城市建设开发运营商,具备多重优势,能够在行业出清格局中提升市占率,修复整体业绩。公司控股股东华润集团资金实力雄厚,能够提供充足的资源和授信资质。销售和拿地规模均进入行业前三,权益拿地强度维持50%以上,未来销售和结转业绩有充足保障。不动产业务资产优质,盈利水平保持高位,能够对冲开发销售业务利润下降的影响。轻资产管理业务和生态圈要素业务进入稳健经营期,毛利率改善可期。公司融资成本低,财务状况稳健。